AIDC电力设备企业有望受益于数据中心建设浪潮,固态电池产业化提速

【原报告在线阅读和下载】:20260111【MKList.com】电力设备新能源2026年1月投资策略:AIDC电力设备企业有望受益于数据中心建设浪潮,固态电池产业化提速 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

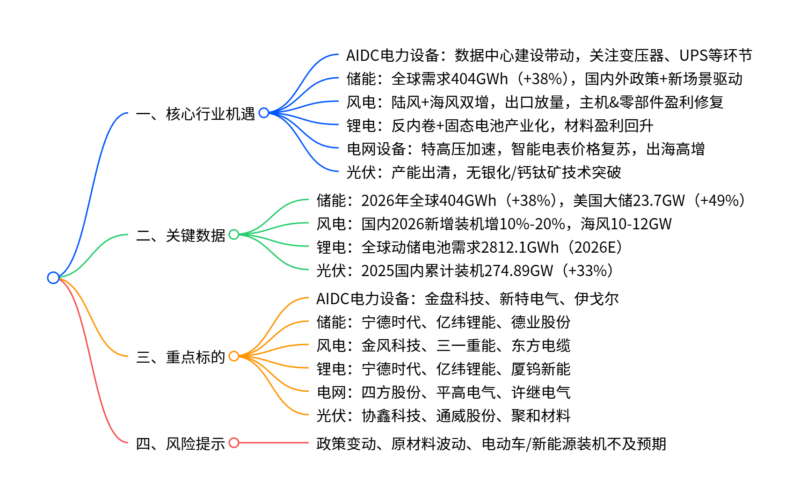

2026年电力设备新能源行业多点开花,核心机遇集中在AIDC电力设备(全球数据中心建设浪潮带动变压器、UPS等需求)、储能(全球装机预计404GWh,同比+38%)、风电(国内新增装机预计增10%-20%,海风&出口发力)、锂电(反内卷推进+固态电池产业化提速)四大领域,同时电网设备(特高压核准加速)、光伏(产能出清+无银化/钙钛矿技术突破)具备结构性机会,行业整体景气度回升。

思维导图(mindmap)

详细总结

1. 行业整体表现

- 2025年12月电力设备(申万)指数上涨0.7%,弱于沪深300指数(+1.17%),板块PE(TTM)39.4倍、PB 3.27倍,估值有所回升。

- 细分板块涨跌幅:火电设备(+6.11%)、风电(+4.86%)、电网设备(+4.50%)领涨,锂电池材料(-0.57%)、光伏辅材(-0.91%)小幅下跌。

2. 核心赛道机遇与关键数据

(1)AIDC电力设备:数据中心驱动需求爆发

- 核心逻辑:三星SDS、特斯拉、亚马逊等科技巨头加码AI数据中心建设,带动变压器、开关柜、HVDC/UPS、PSU等电力设备需求。

- 关键数据:全球AIDC算力负载持续增长,相关电力设备市场空间逐步扩大,国内三大运营商及互联网企业资本开支维持高位,海外云厂商资本开支稳步提升。

- 重点标的:金盘科技、新特电气、伊戈尔、禾望电气、盛弘股份、中恒电气。

(2)储能:全球高景气,政策+新场景双驱动

| 区域 | 2026年核心逻辑 | 关键数据 |

|---|---|---|

| 国内 | 容量电价补偿政策落地(内蒙古、河北等),独立储能盈利优化 | 2025年累计招标184.2GWh(+138%),1-11月新增装机96.8GWh(+51%) |

| 美国 | 数据中心电力短缺,大储需求提升 | 2026年预计装机23.7GW(+49%),2025年1-11月累计12GW(+45%) |

| 欧洲 | 电网不稳定+峰谷价差拉大 | 德国2025年1-11月大储装机+66%,户储需求偏弱(-28%) |

| 新兴市场 | 政策扶持+电价波动 | 东南亚、中东等大储/户储需求高增 |

- 全球市场:2026年预计装机404GWh(同比+38%),其中大储362GWh(+38%)、户储20GWh(+16%)、工商储22GWh(+52%)。

- 重点标的:宁德时代、亿纬锂能、德业股份、禾望电气、盛弘股份、科陆电子。

(3)风电:国内外景气共振,盈利修复

- 陆上风电:2026年国内新增装机增10%-20%,主机订单饱和,毛利率逐季修复,出口交付放量。

- 海上风电:2026年装机10-12GW,待招标项目充足,深远海开发启动,海缆&管桩需求升级;欧洲招标回暖,出海可期。

- 关键数据:2025年国内风电公开招标108.2GW,海上项目明阳智能中标2.12GW居首;2025年1-11月累计装机61.09GW。

- 重点标的:金风科技、三一重能、东方电缆、大金重工、海力风电、泰胜风能。

(4)锂电:反内卷+固态电池提速

- 反内卷推进:2026年1月四部门召开座谈会,规范低价竞争,落后产能出清,六氟磷酸锂、隔膜等环节价格回暖。

- 固态电池:产业化加速,2026年产线扩大+装车测试增加,2027-2030年有望批量化应用,核心优势是高能量密度+高安全性。

- 关键数据:2026年全球动储电池需求预计2812.1GWh,储能电池装车量预计580GWh(+36%)。

- 重点标的:宁德时代、亿纬锂能、中创新航、厦钨新能、当升科技、恩捷股份。

(5)电网设备:特高压+出海双轮驱动

- 国内:2026年特高压核准、招标加速,深远海风电带动换流阀需求;国网智能电表2025版标准执行,2026年价格复苏。

- 出海:头部企业海外市占率低,2026年订单&收入预计高增。

- 关键数据:2025年1-11月电网工程投资完成额4603亿元,国网输变电设备招标持续放量。

- 重点标的:四方股份、金盘科技、平高电气、许继电气、三星医疗、海兴电力。

(6)光伏:产能出清+技术突破

- 核心逻辑:反内卷推动产能出清,供需格局改善,硅料盈利率先修复;无银化浆料产业化临近,钙钛矿技术持续突破。

- 关键数据:2025年国内累计装机274.89GW(+33%),组件出口258.85亿美元(-10%);12月N型硅料价格53元/kg(同比+29.3%),TOPCon电池片价格0.39元/W(同比+37.8%)。

- 重点标的:协鑫科技、通威股份、聚和材料。

3. 风险提示

- 政策变动风险:新能源、储能等行业政策落地节奏不及预期。

- 原材料价格波动风险:锂、铜、银等原材料价格大幅波动影响企业盈利。

- 装机不及预期风险:电动车、光伏、风电等终端产销/装机增速低于预期。

关键问题

问题1:2026年全球储能行业的核心增长动力是什么?预计规模及细分结构如何?

答案:核心增长动力来自三方面:① 国内容量电价补偿政策落地(多数项目IRR 8-12%),独立储能需求释放;② 美国数据中心电力短缺,大储装机需求激增;③ 欧洲电网优化+峰谷价差扩大,新兴市场政策扶持。2026年全球储能预计装机404GWh(同比+38%),细分结构为大储362GWh(同比+38%)、户储20GWh(同比+16%)、工商储22GWh(同比+52%),大储仍是主要增长引擎。

问题2:2026年风电行业的盈利修复逻辑及核心增长点在哪里?

答案:盈利修复逻辑:① 陆上风电订单饱和,主机价格支撑有力,2025Q4-2026Q1毛利率见底后逐季修复;② 零部件“量增价稳”,龙头份额提升+品类拓展。核心增长点:① 国内陆上风电新增装机增10%-20%,海上风电装机10-12GW,深远海开发带动海缆&管桩需求升级;② 出口交付放量,国内外景气共振;③ 欧洲海风招标回暖,国内海缆&管桩企业出海打开长期空间。

问题3:锂电行业“反内卷”推进及固态电池产业化对板块带来哪些影响?重点关注哪些环节?

答案:影响:① 反内卷推动行业无序竞争规范,落后产能出清,竞争格局优化,储能电池、六氟磷酸锂、隔膜等环节价格回暖,企业盈利提升;② 固态电池产业化加速(2026年产线扩大+装车测试增加),为2027年后批量化应用奠定基础,带动产业链技术升级与估值重塑。重点关注环节:① 动储电池龙头(宁德时代、亿纬锂能);② 锂电材料(恩捷股份、当升科技、厦钨新能);③ 固态电池产业链及设备企业。

暂无评论内容