今非昔比,逻辑生变:从“理性泡沫”到“务实增长”

【原报告在线阅读和下载】:20260112【MKList.com】AI泡沫系列研究之传媒互联网行业篇:今非昔比,逻辑生变:从“理性泡沫”到“务实增长” | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

当前传媒互联网行业的AI浪潮并非2000年互联网式“非理性泡沫”,而是政策、企业、市场多维驱动的务实增长,核心差异在于供需结构优化(头部科技巨头主导供给、企业级需求集中且明确)、商业化可见性更高(AI产品付费用户破千万,OpenAI年化收入达120亿美元);美股七巨头(市值超20万亿美元)与国内腾讯、阿里等持续加码AI资本开支(美股巨头单季资本开支较2020年增长299%-795%),云业务构筑业绩支点,技术向AI 3.0(多模态智能体)演进;投资聚焦AI投入加码的港股互联网巨头与AI赋能的应用及产业链标的,泡沫风险可控,需警惕外部不确定性、技术落地不及预期等风险。

2. 思维导图(mindmap)

3. 详细总结

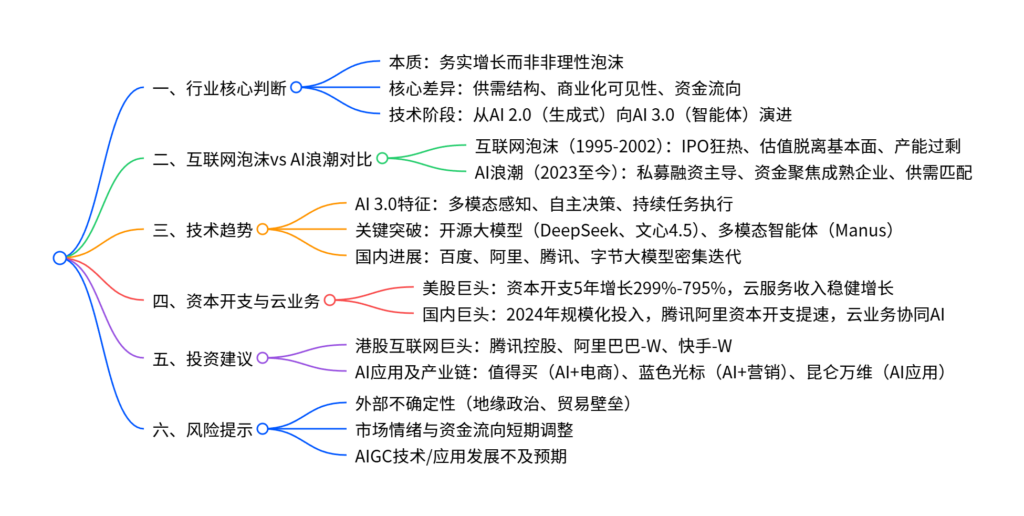

一、行业核心对比:AI浪潮vs互联网泡沫

-

互联网泡沫(1995-2002)复盘

- 四阶段演进:技术萌芽期(1995-1997)→资本狂热期(1998-1999)→盈利质疑期(2000Q1-Q3)→泡沫破裂期(2000Q4-2002)

- 核心特征:IPO市场狂热(1999年科技公司IPO占比77.7%)、估值脱离基本面(Pets.com每赚1美元亏损106美元)、产能过剩(“暗纤”现象)

- 结果:纳斯达克指数跌幅超75%,近900家互联网公司倒闭,仅亚马逊、谷歌等具备技术壁垒的企业幸存

-

AI浪潮与互联网泡沫的核心差异

对比维度 互联网泡沫(1995-2002) AI浪潮(2023至今) 资金流向 聚焦初创公司,IPO狂热 聚焦成熟企业(美股七巨头市值超20万亿美元),私募融资主导(2025H1 AI私募融资占比75%) 供需结构 供给概念化(无硬门槛),需求匹配度低(宽带普及率<19%) 供给端:头部巨头主导(技术壁垒高);需求端:企业级需求集中,数字化基础完善 商业化可见性 盈利模式模糊,长期烧钱 商业模式清晰(AI+营销/电商/云服务),OpenAI年化收入120亿美元,微软Copilot付费用户4000万 估值逻辑 脱离基本面(PS中位数超25倍) 依托企业盈利支撑(英伟达2025H1净利率56.13%)

二、技术趋势:从生成式AI到多模态智能体

-

AI发展三阶段演进

阶段 技术特征 能力边界 典型应用 AI 1.0 基于规则/简单模式匹配 被动分析判断(生物识别、垃圾邮件过滤) 考勤人脸验证 AI 2.0 Transformer/Diffusion Model 主动生成单模态/多模态内容(文本、图像、视频) ChatGPT、Midjourney AI 3.0 多模态感知+自主决策+智能体架构 自主完成全流程任务,无需人类干预 Manus通用智能体、自动驾驶 -

2025年关键技术突破

- 开源大模型爆发:DeepSeek-R1性能比肩GPT-5,文心4.5、盘古大模型相继开源,降低行业接入门槛

- 多模态智能体落地:全球首款通用AI智能体Manus可独立完成房源分析、3D户型生成、贷款对比等全流程任务

- 国内大厂进展:百度文心大模型4.5开源10款模型,阿里Qwen3-Max参数达万亿,字节豆包1.8支持音视频同步输出

三、资本开支与云业务:AI业绩支点

-

美股科技巨头:规模化投入构筑壁垒

- 资本开支:2020-2025Q3,Amazon、Meta、Google、Microsoft单季资本开支分别增长531%、299%、424%、795%,主要投向数据中心、芯片、服务器等AI基础设施

- 研发投入:2025Q3研发费用增速重回历史高点,聚焦大模型优化、多模态技术、行业解决方案

- 云业务变现:AWS、Google Cloud、Microsoft Intelligent Cloud收入持续增长,2024年季度增量显著提升,形成“云+AI”协同发展格局

-

国内科技巨头:2024年进入规模化投入阶段

- 资本开支:腾讯、阿里2024年资本开支爆发式增长,反映国内AI产业规模化投入趋势

- 云业务协同:阿里云保持国内市场主导地位,腾讯金融科技及企服业务稳步扩张,2023年触底后增速持续回升

四、投资建议

-

港股互联网巨头:AI投入加码+价值重估

- 核心标的:腾讯控股(业务稳健,AI布局深入)、阿里巴巴-W(云业务领先)、快手-W(AI视频工具产品力突出)

- 逻辑:资金面修复+政策催化+AI投入兑现,估值从洼地向价值高地跃迁

-

AI应用及产业链标的

- 核心标的:值得买(AI+电商)、蓝色光标(AI+营销)、昆仑万维(AI应用)

- 逻辑:国产大模型开源降低技术门槛,AI赋能传统行业实现效率提升与价值落地

五、风险提示

- 外部不确定性:地缘政治冲突、贸易保护主义抬头,影响产业升级与开放发展

- 市场情绪风险:资金流向短期调整引发价格非理性波动

- 技术落地风险:AIGC技术成熟度、算法精度或市场接受度不及预期,延长投资回报周期

4. 关键问题及答案

问题1:当前AI浪潮与2000年互联网泡沫的核心差异是什么?这些差异为何决定了当前并非“非理性泡沫”?

- 答案:核心差异集中在三方面:①资金流向(AI浪潮聚焦成熟企业,互联网泡沫炒作初创公司);②供需结构(AI浪潮供给端有技术壁垒、需求端企业级需求明确,互联网泡沫供给概念化、需求匹配度低);③商业化可见性(AI浪潮盈利模式清晰,OpenAI年化收入120亿美元,互联网泡沫盈利模糊)。这些差异决定当前非非理性泡沫的核心逻辑:AI浪潮是技术成熟、供需匹配、商业化落地的务实增长,而非资本炒作催生的虚假繁荣,头部企业盈利支撑(英伟达净利率56.13%)与明确的需求场景(AI+营销/电商/云)进一步验证泡沫风险可控。

问题2:中美科技巨头在AI布局上的异同点是什么?云业务在AI商业化中扮演何种角色?

- 答案:异同点:①相同点:均持续加码资本开支(美股巨头5年增长299%-795%,国内2024年规模化投入)与研发投入,聚焦大模型、基础设施建设;②不同点:美股巨头资本开支增速更高,依赖净现金储备支撑长期投入;国内企业受算力进口限制,具备国产替代内生需求,战略调整更灵活。云业务的角色:①AI的“基础设施载体”:为AI提供算力、存储和数据管理支持;②AI商业化的“核心变现渠道”:通过云服务将AI技术转化为收入(美股巨头云服务收入稳健增长),形成“云+AI”相互推动的增长格局,是AI业绩落地的关键支点。

问题3:AI技术从2.0向3.0演进的核心特征是什么?国内相关产业链的投资主线及标的有哪些?

- 答案:AI 3.0的核心特征:①技术层面:多模态感知(文本/图像/音频/视频融合)、自主决策系统、智能体架构;②能力层面:从“内容生成”升级为“全流程任务执行”,无需人类实时干预;③应用层面:延伸至自动驾驶、工业质检、智能客服等复杂场景。国内投资主线及标的:①港股互联网巨头:腾讯控股、阿里巴巴-W、快手-W(AI投入加码+价值重估);②AI应用及产业链:值得买(AI+电商)、蓝色光标(AI+营销)、昆仑万维(AI应用),核心逻辑是国产大模型开源降低技术门槛,AI赋能传统行业实现效率提升与价值落地。当前文件内容过长,豆包只阅读了前 20%。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容