AI模型迭代聚焦工程能力,AI应用落地锚定高ROI场景

【原报告在线阅读和下载】:20260113【MKList.com】AI专题·从FOMO CapEx到ROI CapEx:AI模型迭代聚焦工程能力,AI应用落地锚定高ROI场景 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

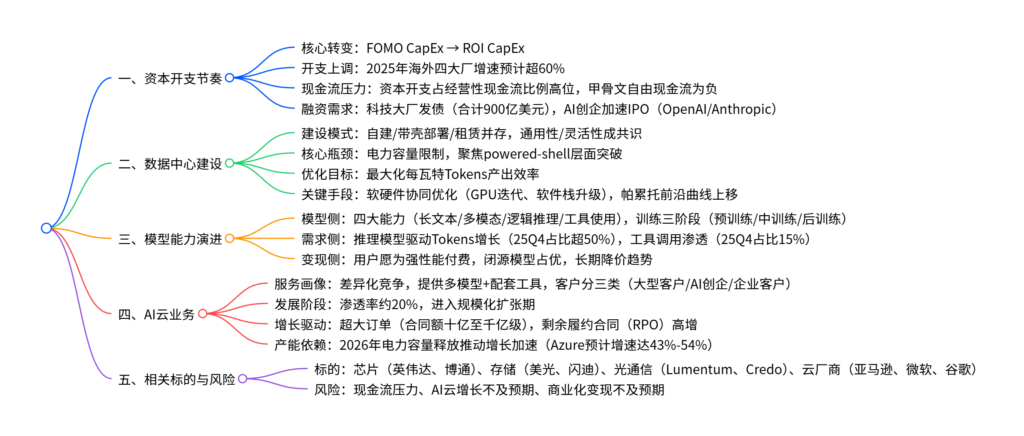

AI行业投资已从FOMO CapEx(恐惧错过式资本开支)转向ROI CapEx(投资回报导向型资本开支),海外科技大厂持续上调资本开支(2025年合计增速预计超60%),但现金流压力加剧,债务融资需求上升;数据中心受电力容量限制,核心追求每瓦特Tokens产出效率,协同设计与通用性成建设关键;大模型聚焦长文本/多模态/逻辑推理/工具使用四大能力,推理模型成为Tokens消耗主要驱动(25Q4占比超50%);AI云服务渗透率已达约20%,进入规模化扩张期,2026年伴随算力产能释放增长有望加速,相关标的覆盖芯片、存储、光通信、云厂商等,需警惕现金流压力、商业化不及预期等风险。

2. 思维导图(mindmap)

3. 详细总结

一、资本开支:从“恐惧错过”到“追求回报”

-

开支持续扩张,预期不断上调

- 海外四大科技厂(微软、谷歌、亚马逊、Meta)2025年资本开支合计增速预计超60%,谷歌上调至910-930亿美元,Meta第三次上调至700-720亿美元。

- 2026年表态更积极,微软、Meta预计增速显著高于2025年,谷歌称“显著上升”。

-

现金流压力加剧,融资需求凸显

- 24Q2-25Q3,四大厂资本开支同比增速连续6季度超60%,资本开支占经营性现金流比例连续4季度创2020年来新高,甲骨文自由现金流(TTM)连续3季度为负(26Q2达-132亿美元)。

- 融资转向债务:2025年9月以来,谷歌、亚马逊、Meta等合计发债900亿美元;AI创企融资提速,OpenAI累计融资超700亿美元,IPO进程有望加速。

-

资产与利润端影响

- 固定资产规模攀升:四大厂25Q3物业及设备资产达9394亿美元,甲骨文同比增速达157%。

- 折旧压力显现:四大厂25Q3合计折旧摊销404亿美元(yoy+40%),占收入比例达10%,为20Q1以来最高。

二、数据中心:电力受限下的效率竞赛

-

建设模式多元化,通用性成共识

-

主流建设模式对比:

建设模式 定义 部署速度 前期投入 适用场景 自建 云厂商完全自建自营,需全流程审批 最慢(12-24个月) 最高 长期战略、技术定制要求高 带壳部署 第三方建物理外壳,云厂商部署设备 中等(6-12个月) 中等 控制需求高、缩短上线周期 整租机房 第三方提供现成资源,按机柜/kW计费 最快(1-3个月) 最低 快速扩容、中小AI公司 -

核心原则:拒绝单一技术/客户过度投资,强调训练与推理负载灵活切换,微软2024年中曾暂停租赁调整策略。

-

-

电力成核心瓶颈,效率优化为关键

- 瓶颈所在:行业普遍面临电力供应限制,核心瓶颈集中在powered-shell层面(CoreWeave表述)。

- 优化目标:最大化每瓦特Tokens产出效率,英伟达GB300数据中心每兆瓦每秒产出Tokens较Hopper提升50倍,Rubin系列预计再提升10倍。

- 协同设计:通过芯片、存储、软件、架构等多维度优化,推动帕累托前沿曲线(吞吐量-延迟平衡)上移。

三、模型演进:工程化与商业化双轮驱动

-

模型侧:四大能力+三阶段训练

-

核心演进方向:长文本(上下文从16k扩展至400k)、多模态(文本/图像/音视频融合)、逻辑推理(深层问题解决)、工具使用(网页搜索/编码工具调用)。

-

训练三阶段对比:

阶段 核心目标 训练技术 算力消耗特征 数据要求 预训练 建立通用知识 Transformer、并行训练 一次性高峰 大而全,质量要求宽松 中训练 增强领域能力 Full training、PEFT 高频、持续 专业化、结构化 后训练 对齐人类偏好 SFT、RLHF 中频、间歇 精细标注、人类反馈数据

-

-

需求侧:推理与工具调用成主力

- 推理模型爆发:25Q4推理模型Tokens消耗占比超50%,较年初从零突破,核心因模型“长思考、重推理”导致Tokens消耗放大。

- 工具调用渗透:25Q4工具调用占比达15%,AI产品从“聊天机器人”向“智能代理”转变。

- 用户分布:头部地区(美国、印度等)占主导,长尾地区需求占比约60%,碎片化特征明显。

-

变现侧:性能定价+长期降价

- 定价策略:OpenAI靠性能溢价提价(GPT-5.2较5.1提价40%),谷歌呈现“低价竞争→性能上位→提价反超”节奏。

- 用户偏好:性能优先级高于价格,闭源模型因可靠性占优,开源模型虽免费但难以匹配关键工作流。

- 长期趋势:杰文斯悖论生效,单位Token成本下降推动使用量激增,总消耗量持续提升。

四、AI云业务:从验证期到扩张期

-

服务差异化,客户分层明显

-

云厂商服务对比:

云厂商 核心AI模型 配套服务 核心客户 微软Azure OpenAI GPT系列、自研Phi系列 Azure Cosmos DB、AI Foundry OpenAI、xAI、80%财富500强 亚马逊AWS Anthropic Claude、自研Nova SageMaker、AgentCore Anthropic、传统企业、智能体创业公司 谷歌GCP 自研Gemini系列、Imagen BigQuery、ADK开发工具 全球9大AI Lab、企业级AI客户 甲骨文OCI 多模型超市(GPT-5、Grok等) 数据库、Gen AI Service OpenAI、xAI、Meta

-

-

进入扩张期,增长加速可期

- 渗透率拐点:AI云服务已贡献约20%云收入,跨过“早期采用者”阶段,进入规模化扩张。

- 订单与积压:2025年出现千亿级订单(OCI-OpenAI合同3000亿美元),海外云厂商RPO持续高增,谷歌25年前9月超10亿美元大单数量超前两年总和。

- 产能依赖:2026年产能释放成增长关键,微软Fairwater数据中心(2GW)2026年上线,Azure预计26Q1-Q4增速达43%-54%;亚马逊2027年底产能翻倍。

4. 关键问题及答案

问题1:AI行业从FOMO CapEx转向ROI CapEx的核心逻辑是什么?具体表现有哪些?

- 答案:核心逻辑是海外科技大厂面临持续高资本开支带来的现金流压力,行业从“恐惧错过算力红利”的盲目投入,转向“追求投资回报、优化效率”的理性布局。具体表现:①资本开支决策更谨慎,强调“根据需求信号扩展数据中心”(微软、亚马逊表述);②数据中心建设追求通用性(训练/推理负载灵活切换)与每瓦特Tokens产出效率;③融资结构转变,从依赖经营性现金流转向债务融资(2025年海外大厂合计发债900亿美元);④AI创企加速商业化与IPO进程(OpenAI预期8年投入1.4万亿美元,IPO提速)。

问题2:数据中心建设的核心瓶颈是什么?行业通过哪些方式优化每瓦特Tokens产出效率?

- 答案:核心瓶颈是电力容量限制,尤其集中在powered-shell层面(CoreWeave表述),云厂商需先锁定电力容量再配置IT设备。优化方式包括:①硬件迭代,英伟达GB300数据中心每兆瓦Tokens产出较Hopper提升50倍,Rubin系列预计再提升10倍;②软硬件协同设计,整合芯片、存储、软件、架构等环节,推动帕累托前沿曲线(吞吐量-延迟平衡)上移;③建设模式优化,采用自建+带壳部署+租赁组合,强调数据中心通用性,避免单一技术过度投资;④芯片创新,亚马逊Trainium 3能效比达前代5倍,谷歌TPU v7提升集群能效2倍。

问题3:AI云业务进入规模化扩张期的核心依据是什么?2026年增长加速的关键驱动因素是什么?

- 答案:核心依据:①渗透率达关键拐点,AI云服务已贡献约20%云收入,跨过“早期采用者”阶段;②订单与积压高增,2025年出现千亿级算力订单(OCI-OpenAI 3000亿美元),海外云厂商剩余履约合同(RPO)持续爆炸式增长;③客户需求多元化,覆盖大型科技公司、AI创企、传统企业,长尾需求占比约60%。2026年增长加速的关键驱动:①算力产能释放,微软2GW数据中心、亚马逊1GW新增产能等陆续上线,供需紧张逐步缓解;②模型能力升级,长文本/多模态/工具使用能力提升推动商业化场景扩容;③规模效应显现,云厂商AI业务经营利润率逐步改善(谷歌云持续优化,AWS/Azure稳定在26%以上),成本下降进一步刺激需求。当前文件内容过长,豆包只阅读了前 18%。

暂无评论内容