商业航天3D打印浪潮将至

【原报告在线阅读和下载】:20260118【MKList.com】3D打印行业研究:商业航天3D打印浪潮将至 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

3D打印已通过7大技术路线实现量产突破,凭借设计自由、轻量化、成本优化、散热集成四大核心优势,成为商业航天终极加工解决方案;在火箭领域,粉末床熔融+定向能量沉积技术主导推力室、涡轮泵等核心部件制造,国内深蓝航天、蓝箭航天等已落地应用,渗透率对标NASA仍有较大提升空间;在卫星领域,3D打印助力小卫星30%以上减重,整星结构、太阳能阵列基板等应用持续落地;2026年商业航天3D打印浪潮将至,建议关注华曙高科、银邦股份等标的,需警惕商业航天产业进展不及预期、3D打印应用落地缓慢等风险。

2. 思维导图(mindmap)

3. 详细总结

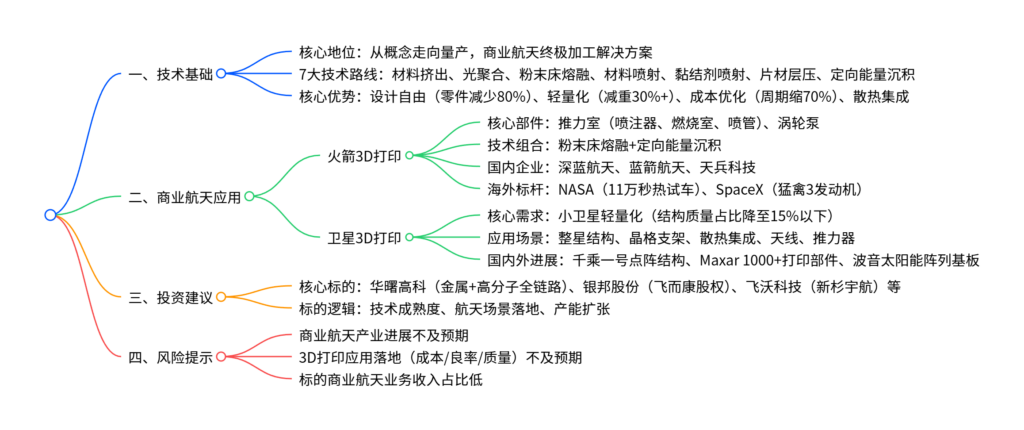

一、技术基础:7大路线加持,量产能力成熟

-

技术演进与分类

-

发展历程:从1987年首款SLA设备,到金属3D打印成熟化,2020年后进入大批量生产阶段,单位成本持续下降,在消费电子、航空航天等领域实现规模化应用。

-

7大核心技术路线:

技术路线 核心优势 典型应用 常用材料 粉末床熔融(SLM/EBM) 高精度、全致密成型 火箭喷注器、卫星支架 钛合金、高温合金 定向能量沉积(DED) 大尺寸、多材料、修复功能 火箭燃烧室、大型构件 不锈钢、镍基合金 材料挤出(FDM) 低成本、高性价比 消费级零件、模型 PLA、ABS 光聚合(VP) 高细节、复杂结构 精细模具、小型零件 光固化树脂 黏结剂喷射(BJ) 全彩打印、材料丰富 原型件、陶瓷零件 PVP、陶瓷粉末 材料喷射(MJ) 多材料、全彩高精度 功能原型、精密零件 光聚合物、金属粉末 片材层压(LOM) 低成本、大型零件 结构模型、轻质部件 纸张、金属箔

-

-

核心竞争优势

- 设计自由:从“制造引导设计”转向“设计引导制造”,零件数量最多减少80%(NASA火箭发动机案例)。

- 轻量化:通过拓扑优化、晶格结构,卫星结构减重30%以上,火箭推重比提升至162(蓝箭TQ-12B发动机)。

- 成本与周期:研发周期缩短70%-80%,试错成本降低90%,NASA发动机研发成本从10-40亿美元降至5000万美元。

- 散热集成:一体化成型复杂内流道,深蓝航天推力室效率从95%提升至99%。

二、商业航天应用:火箭与卫星双轮驱动

(一)火箭3D打印:核心部件渗透率提升

-

核心应用部件

部件 技术方案 国内进展 海外标杆 推力室(喷注器/燃烧室/喷管) 粉末床熔融+DED 深蓝航天一体化成型、天兵TH-12不锈钢3D打印 NASA GRX-810合金喷管(90次启动) 涡轮泵(诱导轮/离心轮) 粉末床熔融 航天科技六院氧泵离心轮试车成功 SpaceX猛禽3发动机(零件大幅简化) 换热器/弯管 DED/粉末床熔融 蓝箭航天专利落地 NASA双金属沉积歧管 -

国内外差距与潜力

- 国内现状:深蓝航天、蓝箭航天、天兵科技已实现核心部件落地,但技术路线与材料多样性不足。

- 海外标杆:NASA形成多技术+多材料标准化体系,累计11万秒热试车;SpaceX授权Velo3D技术,实现发动机结构精简。

- 渗透率空间:国内目前仅覆盖部分零部件,对标NASA全面应用,渗透率提升空间显著。

(二)卫星3D打印:轻量化主导,场景持续扩容

-

核心需求与应用场景

-

需求核心:小卫星发射数量快速增长(2023年全球2661颗),结构质量占比需从20%降至15%以下。

-

关键应用:

应用场景 技术优势 落地案例 整星结构 点阵+一体化成型 千乘一号(5件零件,频率110Hz) 支架/连接点 拓扑优化减重 星众空间“灵巧号”(重量减半) 散热集成 内流道一体化 航空航天研究院复杂控温构件 天线/推力器 复杂结构成型 Maxar Ka波段天线(5万个打印件)

-

-

国内外进展

- 国内:千乘一号全球首个点阵整星结构入轨,星众空间立方星框架量产,铂力特配套航天五院微小卫星结构。

- 海外:Maxar卫星用1000+打印部件,波音3D打印太阳能阵列基板(周期缩6个月),MDA Aurora卫星日交付2颗。

三、投资建议与标的梳理

-

核心标的及逻辑

标的 核心布局 关键进展 华曙高科 金属+高分子3D打印全链路 深蓝航天喷管设备供应商,长征五号部件落地 银邦股份 持有飞而康17.27%股权 飞而康营收破亿,配套YF-75DA发动机 飞沃科技 收购新杉宇航60%股权 客户含天兵科技,2025年航天收入1081万元 江顺科技 参股九宇建木(DED路线) 聚焦航天发动机“卡脖子”部件 南风股份 南方增材3D打印服务 覆盖不锈钢、钛合金、铜合金,送样航空航天

四、风险提示

- 商业航天产业进展不及预期:火箭可回收技术突破缓慢,影响产业规模化。

- 3D打印应用落地风险:成本、良率、表面加工质量未达预期,制约渗透率。

- 标的业务占比风险:多数标的商业航天收入占比仍较低,业绩弹性不足。

4. 关键问题及答案

问题1:3D打印适配商业航天的核心技术优势是什么?这些优势如何解决航天领域的核心痛点?

- 答案:核心技术优势包括设计自由、轻量化、成本与周期优化、散热集成四大点。解决的核心痛点:①设计自由:突破传统加工限制,零件数量减少80%,解决火箭发动机、卫星结构复杂装配难题;②轻量化:通过拓扑优化与晶格结构,实现30%以上减重,破解航天领域“重量敏感”核心诉求(如小卫星结构质量占比降至15%以下);③成本与周期优化:研发周期缩短70%-80%,试错成本降低90%,适配商业航天“低成本、快迭代”需求;④散热集成:一体化成型复杂内流道,解决航天器高功率器件散热难题(如深蓝航天推力室效率提升至99%)。

问题2:3D打印在火箭与卫星领域的具体应用落地情况如何?国内外存在哪些差距?

- 答案:火箭领域应用:核心聚焦推力室、涡轮泵等部件,国内深蓝航天(推力室一体化)、蓝箭航天(涡轮泵壳体)、天兵科技(TH-12推力室)已落地,海外NASA累计11万秒热试车、SpaceX猛禽3发动机结构精简;差距在于国内技术路线与材料多样性不足,未形成标准化体系。卫星领域应用:聚焦整星结构、支架、散热、天线,国内千乘一号点阵结构入轨、星众空间立方星量产,海外Maxar用1000+打印部件、波音推进太阳能阵列基板;差距在于国内应用场景集中于中小卫星,海外已覆盖大型卫星及批量交付(MDA日交付2颗Aurora卫星)。

问题3:布局商业航天3D打印的核心标的有哪些?各自的核心竞争力与落地进展是什么?

- 答案:核心标的及竞争力、进展如下:①华曙高科:金属+高分子3D打印全链路布局,自主研发设备与材料,为深蓝航天提供喷管打印设备,长征五号级间解锁装置保护板落地;②银邦股份:持有飞而康17.27%股权,飞而康营收破亿,配套YF-75DA发动机、蓝箭朱雀三号火箭核心构件;③飞沃科技:收购新杉宇航60%股权,客户含天兵科技、中科宇航,2025年航天收入1081万元;④江顺科技:参股九宇建木,聚焦DED技术路线,布局航天发动机“卡脖子”部件;⑤南风股份:南方增材覆盖多材料打印,已向航空航天领域送样,计划投资5000万元扩产。当前文件内容过长,豆包只阅读了前 21%。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容