技术普惠风犹劲,扬帆出海踏浪疾

【原报告在线阅读和下载】:20260119【MKList.com】全球科技行业:智驾Tier1:技术普惠风犹劲,扬帆出海踏浪疾 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

新能源汽车行业进入智能化下半场,智驾(智能驾驶) 成为核心竞争赛道,智驾域控制器作为决策核心,2029年全球市场规模预计达4284亿元(中国占近40%);行业受智驾平权(自主车企下探价格带)、合资车企“油电同智”、出海突破及具身智能跨界四大因素驱动,本土Tier1厂商2025年前三季度份额已超50%;技术端呈现算法端到端化、硬件跨域融合(舱驾一体)趋势,推荐佑驾创新(舱驾协同+无人物流)、德赛西威(双域龙头+全球化)、知行科技(全栈方案+机器人)三大标的,均给予“买入”评级,需警惕宏观经济、智驾渗透率及行业竞争加剧等风险。

2. 思维导图(mindmap)

3. 详细总结

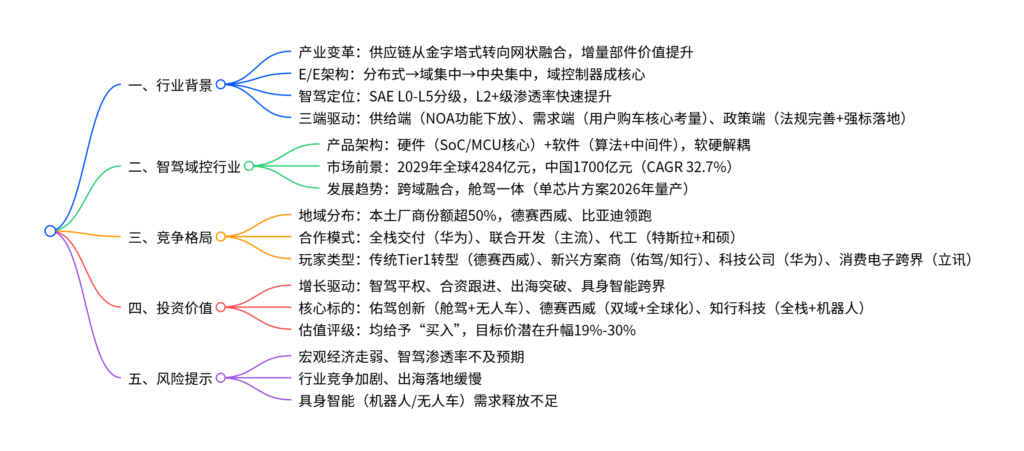

一、行业背景:智能化驱动供应链与技术变革

-

产业供应链重构

- 传统燃油车时代供应链呈“金字塔式”分层,智能化推动下转向“网状融合”,车企直接对接各级供应商,智驾、智舱等增量部件成价值高地。

- 整车电子电气(E/E)架构从分布式ECU向域集中、中央集中演进,2030年准中央/中央+区域架构渗透率预计达42.7%,域控制器(DCU)成为智驾功能实现的核心。

-

智能驾驶核心定位

- 按SAE分级(L0-L5),当前行业聚焦L2+级(高速NOA/城市NOA)落地,L3级已进入试点阶段(北京/重庆发放专用号牌)。

- 智驾域控制器整合多传感器数据与算法,承担感知、决策、控制功能,安全等级达ASIL-D,算力需求随级别提升(L3级≥200 TOPS,L4级≥1000 TOPS)。

-

三端驱动行业增长

驱动端 核心表现 关键数据 供给端 智驾平权,NOA功能下放 2025年1-10月NOA渗透率达27.6%,10万元以下车型实现突破 需求端 智能化成购车关键考量 54%消费者将智能化列为购车第二大因素,66%用户需求超L2级 政策端 法规完善+强标落地 AEB强制标准2028年实施,L3级准入试点启动

二、智驾域控行业:规模与技术双升级

-

市场规模与增长

- 全球智驾域控制器市场2024年达1042亿元,2029年预计增至4284亿元(CAGR 32.7%);中国市场2029年预计1700亿元,占全球近40%。

- 细分赛道:L2+级智驾域控增速最快,2025年1-10月中国搭载量超531.7万辆,渗透率27.6%。

-

产品架构与核心优势

- 硬件核心:主控芯片从MCU转向SoC(异构融合CPU/GPU/AI加速器),主流方案采用英伟达Orin、地平线J6系列等。

- 软件核心:算法从模块化向端到端演进,VLA(视觉-语言-动作)模型、世界模型提升泛化能力与安全性。

- 域控制器优势:对比分布式ECU,传输速度提升(10Gbit/s+)、算力利用率优化、线束简化(降本减重)、支持OTA升级。

-

技术发展趋势:跨域融合(舱驾一体)

- 演进路径:行泊一体(当前主流,2025H1占比91.2%)→舱泊一体(降本适配低端车型)→舱驾一体(高级形态)。

- 核心价值:单芯片承载智驾+智舱功能,降本20%+,简化线束25%+,2026年单芯片方案将量产(基于高通SA8775P/英伟达Thor)。

三、竞争格局:本土Tier1崛起,格局分化

-

地域与份额分布

- 本土主导:2025年前三季度,中国智驾域控市场本土Tier1份额超50%,比亚迪(31.3%)、德赛西威(23.7%)、华为(11.1%)领跑。

- 海外玩家:博世、法雷奥等在基础ADAS领域仍有份额,但中高阶智驾领域落后(2024年L2+级份额不足1%)。

-

合作模式对比

合作模式 核心特征 代表案例 适用场景 全栈交付 Tier1提供软硬件一体化方案 华为乾崑ADS 技术需求高、量产节奏快的车企 联合开发 车企主导应用层,Tier1整合硬件+底软 德赛西威+小鹏 追求差异化、自主可控的车企 代工模式 车企全栈自研,Tier1负责硬件制造 和硕+特斯拉 技术领先、全栈能力强的新势力 -

玩家类型与竞争焦点

- 传统Tier1转型:德赛西威(座舱+智驾双域龙头,全球化布局)、经纬恒润(工程化落地能力);

- 新兴方案商:佑驾创新(舱驾协同+无人车)、知行科技(全栈方案+机器人);

- 科技公司:华为(全栈技术+生态绑定)、百度(Apollo降维);

- 消费电子跨界:立讯精密(制造优势+车企合作)、比亚迪电子(代工+自研)。

四、投资价值:标的与增长逻辑

-

核心推荐标的(均给予“买入”评级)

标的 目标价 潜在升幅 核心竞争力 差异化优势 佑驾创新(2431.HK) 19.3港元 +30% 舱驾双域布局、L4级无人物流车落地 小竹无人车获千台订单,2026年冲击万台交付 德赛西威(002920.CH) 165元 +23% 双域龙头、全球化运营体系 舱驾一体方案量产,海外工厂2026年投产 知行科技(1274.HK) 8.1港元 +19% 全栈智驾方案、机器人控制器落地 艾摩星机器人控制器多批次交付,绑定地平线生态 -

增长逻辑拆解

- 短期:智驾平权+合资车企跟进,中阶智驾域控放量(基于地平线J6M方案成本下探至5000元内);

- 中期:出海突破(欧洲/东南亚供应链替代窗口)+舱驾一体量产,价值量提升;

- 长期:具身智能跨界,智驾技术迁移至机器人(控制器市场规模随机器人行业扩容)。

-

财务预测关键数据

- 佑驾创新:2026年营收预计16.88亿元(yoy+74%),毛利率18%;

- 德赛西威:2026年营收预计396.38亿元(yoy+22%),净利润29.77亿元;

- 知行科技:2026年营收预计23.8亿元(yoy+108%),毛利率12.7%。

五、风险提示

- 宏观经济风险:整车市场需求不振,拖累智驾域控装机量;

- 行业竞争风险:价格战加剧,Tier1厂商毛利率承压;

- 技术与落地风险:智驾渗透率提升不及预期,舱驾一体、具身智能落地进度缓慢;

- 海外拓展风险:地缘政治、本地化适配问题影响出海进程。

4. 关键问题及答案

问题1:智驾Tier1行业的核心增长驱动因素有哪些?各因素的关键支撑数据是什么?

- 答案:核心增长驱动因素共四大类,关键支撑如下:①智驾平权:自主车企将NOA功能下探至10万元以下车型,2025年1-10月中国NOA渗透率达27.6%;②合资车企跟进:“油电同智”战略推动燃油车智驾升级,2025年燃油车NOA渗透率仅0.24%,提升空间巨大;③出海突破:欧洲/东南亚智驾需求爆发,本土Tier1凭借成本与研发效率优势,德赛西威2024年海外订单年化超50亿元;④具身智能跨界:机器人与智驾技术同源,2029年全球机器人市场规模超4000亿美元,控制器作为核心部件放量。

问题2:智驾域控的技术发展趋势是什么?舱驾一体作为核心方向,其核心价值与落地进度如何?

- 答案:技术发展趋势集中三点:①算法端到端化(替代模块化架构,减少信息损耗);②硬件跨域融合(舱驾一体为主流);③芯片算力升级(L3级需≥200 TOPS,L4级≥1000 TOPS)。舱驾一体的核心价值:①降本(较分离方案降本20%+);②提效(简化线束25%+,提升整车空间利用率);③体验优化(智驾与智舱协同,如语音控驾)。落地进度:2025年德赛西威基于高通SA8775P的舱驾一体方案完成实车验证,2026年将实现单芯片方案量产,2029年中国舱驾融合域控制器装配率预计达25%。

问题3:报告推荐的佑驾创新、德赛西威、知行科技三家标的,各自的核心竞争力与差异化优势是什么?

- 答案:三家标的核心竞争力与差异化显著:①佑驾创新:聚焦“舱驾协同+无人物流”,iPilot系列域控适配自主车企智驾平权需求,小竹无人车已获千台订单,2026年冲击万台交付,形成“前装智驾+无人运营”双增长曲线;②德赛西威:座舱+智驾双域龙头,座舱域控2025年1-10月市占率16%,智驾域控份额23.7%,全球化布局完善(欧洲/北美/东南亚工厂落地),海外业务2025年上半年营收同比+37%;③知行科技:全栈智驾方案供应商,基于地平线芯片的iDC系列域控获多家车企定点,子公司艾摩星机器人控制器实现多批次交付,绑定机器人赛道先发优势,差异化聚焦“智驾+机器人”跨界。当前文件内容过长,豆包只阅读了前 81%。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容