聚焦出海、AI赋能,布局内容新供给

【原报告在线阅读和下载】:20260121【MKList.com】2026年传媒互联网行业年度策略:聚焦出海、AI赋能,布局内容新供给 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

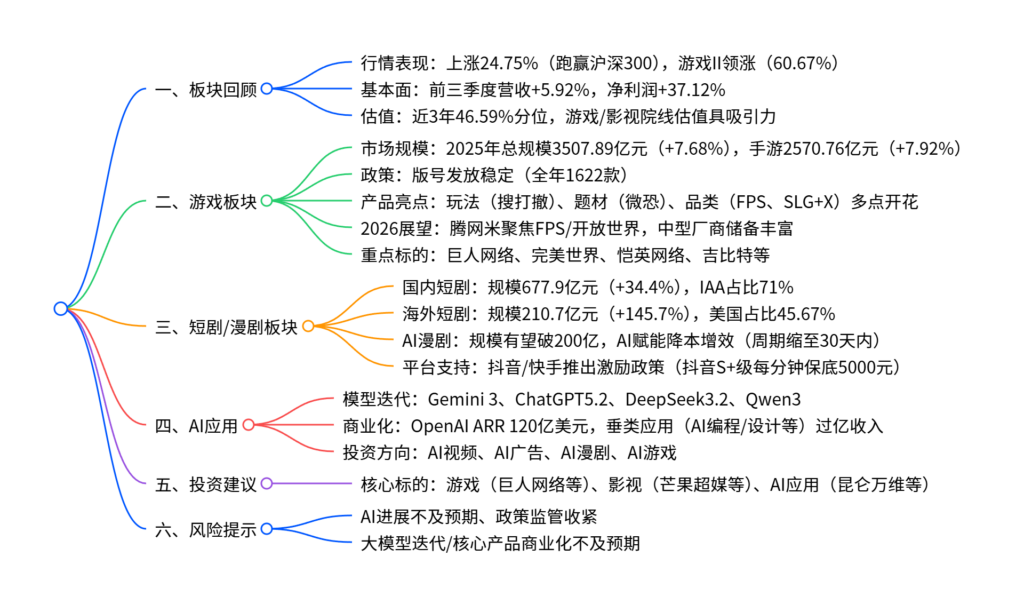

2025年传媒板块上涨24.75% 跑赢大盘,游戏板块以60.67% 涨幅领涨,EPS驱动行情;行业聚焦出海与AI赋能两大主线,游戏赛道手游景气回升、玩法/题材/品类多点开花,短剧国内规模达677.9亿元(同比+34.4%)且海外高速增长(210.7亿元,同比+145.7%),AI漫剧成新爆发点(规模有望破200亿);AI模型持续迭代(Gemini 3、ChatGPT5.2等)、商业化加速(OpenAI ARR达120亿美元),2026年重点关注AI视频/广告/漫剧/游戏等应用,推荐巨人网络、恺英网络等标的,需警惕AI进展不及预期、政策监管收紧等风险。

2. 思维导图(mindmap)

3. 详细总结

一、板块回顾:跑赢大盘,游戏领涨

-

行情与估值

- 2025年传媒板块上涨24.75%,跑赢沪深300(+16.09%),位列申万31个子行业第8位。

- 子板块分化:游戏II(+60.67%)领涨,电视广播II(+19.86%)、影视院线(+17.56%)跟随,数字媒体(-4.89%)、出版(-5.44%)下跌。

- 估值水平:整体PE TTM 26.93x(近3年46.59%分位),游戏II(28.16x)、影视院线(37.34x)估值具备吸引力。

-

基本面表现

- 前三季度板块营收3875.61亿元(+5.92%),归母净利润320.97亿元(+37.12%)。

- 细分板块盈利:游戏II营收+24.40%、净利润+88.61%;影视院线营收+9.31%、净利润+108.52%(受益《哪吒2》等头部影片)。

| 板块 | 2025前三季度营收增速 | 2025前三季度净利润增速 |

|---|---|---|

| 传媒 | 5.92% | 37.12% |

| 游戏II | 24.40% | 88.61% |

| 影视院线 | 9.31% | 108.52% |

| 广告营销 | 7.19% | 2.81% |

| 出版 | -7.37% | 15.48% |

二、游戏板块:景气回升,供给多元

-

市场规模与政策

- 2025年中国游戏市场总规模3507.89亿元(+7.68%):手游2570.76亿元(+7.92%)、端游781.60亿元(+14.97%)、海外自研收入204.55亿美元(+10.23%)。

- 版号发放稳定:2025年合计发放1622款(国产1530款+进口92款),11月单月184款创2022年来新高。

-

产品亮点:玩法/题材/品类多点开花

- 玩法:“搜打撤”爆发,《三角洲行动》9月DAU破3000万,《逃离鸭科夫》销量破300万。

- 题材:“微恐”受热捧,《超自然行动组》同时在线破百万,《第五人格》联动“纸嫁衣”热销。

- 品类:FPS占比升至18.29%(TOP100手游),腾讯主导;“SLG+X”突破天花板,《Whiteout Survival》累计收入超38亿美元。

-

2026年展望:储备丰富

- 头部厂商:腾讯(《彩虹六号》《王者荣耀:世界》)、网易(《无限大》)、米哈游(《崩坏:因缘精灵》)聚焦FPS/开放世界。

- 中型厂商:完美世界《异环》、巨人网络《五千年》、恺英网络《三国:天下归心》值得关注。

-

重点标的

标的 核心优势 2026E PE 巨人网络 《超自然行动组》爆款,储备《名将杀》 25.03x 完美世界 《异环》关注度高,影视业务回暖 20.68x 恺英网络 996传奇盒子赋能,AI布局落地 18.47x 吉比特 《杖剑传说》表现亮眼,海外拓展 17.18x

三、短剧/漫剧板块:出海+AI驱动爆发

-

国内短剧:免费模式主导

- 市场规模677.9亿元(+34.4%),变现以IAA为主(占71%),IAP占26%。

- 头部APP表现:红果短剧MAU 2.36亿(+93.9%),河马剧场MAU 5158万(+99.4%)。

-

海外短剧:高速增长

- 市场规模210.7亿元(+145.7%),美国占比45.67%,译制剧占80%-90%。

- 竞争格局:下载量CR10降至65.5%,但收入CR10稳定在83.8%,ReelShort/DramaBox/GoodShort位列前三。

-

AI漫剧:新增长引擎

- 市场规模:有望突破200亿元,用户以18-30岁男性为主(占60%)。

- AI赋能:制作成本较真人短剧显著降低(沙雕漫剧3-4万元/部),生产周期从50-60天缩至30天内(效率提升50%-80%)。

- 平台支持:抖音S+级漫剧每分钟保底5000元,快手提供最高1000万灵感值+1亿流量扶持。

四、AI应用:迭代加速,商业化落地

-

模型进展:多模型竞争,多模态突破

- 主流模型:Gemini 3、ChatGPT5.2、DeepSeek3.2、Qwen3迭代,多模态领域Sora2、Nano Banana Pro引发关注。

- 资本化加速:Minimax、智谱AI港股上市,驱动商业闭环。

-

商业化表现

- OpenAI 2025年7月ARR达120亿美元,AI编程、AI设计、AI搜索等垂类应用均有过亿年化收入。

- 赋能传媒:AI游戏(研发全链路提质)、AI漫剧(生产效率提升)、AI广告(精准投放)成核心方向。

五、投资建议与风险提示

-

投资建议

- 游戏板块:巨人网络、完美世界、恺英网络、吉比特、世纪华通、三七互娱。

- 影视/短剧:芒果超媒、上海电影、昆仑万维(海外短剧)、中文在线(FlareFlow)。

- AI应用:浙数文化、昆仑万维、快手(AI漫剧)。

- 出版:南方传媒、皖新传媒。

-

风险提示

- 核心风险:AI进展不及预期、政策监管收紧、大模型迭代缓慢。

- 其他风险:核心产品商业化表现不及预期、行业竞争加剧。

4. 关键问题及答案

问题1:2025年传媒板块的核心增长驱动因素是什么?各细分板块表现有何差异?

- 答案:核心增长驱动因素:①游戏板块爆款产品带动(《超自然行动组》《三角洲行动》)+版号稳定供给;②短剧/漫剧出海高速增长+AI赋能降本增效;③AI模型迭代加速,商业化落地(OpenAI ARR 120亿美元)。细分板块差异:①游戏II领涨(+60.67%),受益于玩法/题材/品类创新及海外拓展;②影视院线(+17.56%)、电视广播II(+19.86%)跟随增长,前者受益头部影片拉动,后者受益政策利好;③数字媒体(-4.89%)、出版(-5.44%)下跌,受行业需求分化及转型节奏影响。

问题2:游戏板块2025年的产品创新亮点体现在哪些方面?2026年的核心看点是什么?

- 答案:2025年产品创新亮点:①玩法创新,“搜打撤”模式爆发,打通局内外资源流通,《三角洲行动》《逃离鸭科夫》成标杆;②题材创新,“微恐”题材契合用户情绪需求,《超自然行动组》《第五人格》联动IP出圈;③品类创新,FPS占比升至18.29%,“SLG+X”突破传统天花板,《Whiteout Survival》累计收入超38亿美元。2026年核心看点:①头部厂商聚焦FPS/开放世界,腾讯《王者荣耀:世界》、网易《无限大》、米哈游《崩坏:因缘精灵》即将上线;②中型厂商新品储备,完美世界《异环》、巨人网络《五千年》、恺英网络《三国:天下归心》有望贡献增量;③小游戏渠道持续赋能,成为IP焕活与用户拓新的重要载体。

问题3:短剧/漫剧板块的发展趋势是什么?AI技术对漫剧行业的核心价值体现在哪里?

- 答案:短剧/漫剧发展趋势:①国内短剧:免费模式(IAA)主导(占71%),头部APP月活快速增长;②海外短剧:规模同比增145.7%,美国为核心市场,收入集中度稳定,2026年有望迎来盈利拐点;③AI漫剧:成为最快增长细分赛道,规模有望破200亿,平台激励政策推动供给扩容。AI技术对漫剧的核心价值:①降本,沙雕漫剧制作成本降至3-4万元/部,显著低于真人短剧;②增效,生产周期从50-60天压缩至30天内,文本/出图/上色等环节效率提升50%-80%;③赋能全流程,通过文生文(剧本)、文生图(分镜)、图生视频(动效)覆盖制作全链路,降低创作门槛。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

:AI金融大模型的两条技术路线_页面_01-800x450.jpg)

暂无评论内容