投资理性化,电源市场化,电价现货化

【原报告在线阅读和下载】:20260121【MKList.com】电力行业专题研究:电改下半场开启:投资理性化,电源市场化,电价现货化 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

电改下半场以投资理性化、电源市场化、电价现货化为核心趋势,2025年新能源投资因“136号文”显著降温,装机或已达峰,而火电将于2026年迎投产高峰(年均超8000万千瓦);电源端新能源增量项目竞价结果可观、核电全面扩大入市比例,电价端“1502号文”推动现货交易权重提升,中长期合同向灵活价格转型;2026年火电有望实现“量价齐升”(增发电量1025亿千瓦时),叠加煤价企稳,行业迎来“困境反转”,优质火电央企与煤电一体化企业将率先受益。

思维导图(mindmap)

详细总结

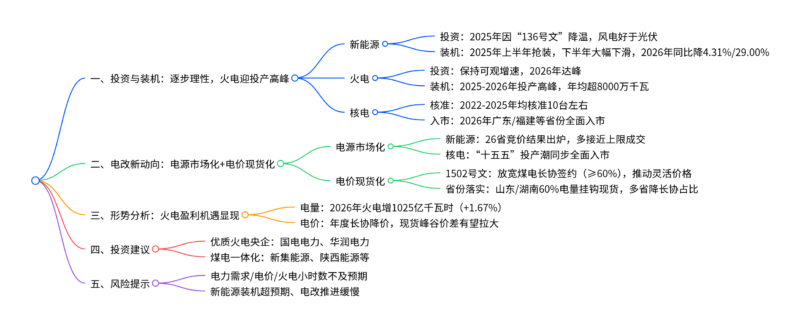

1. 投资与装机:电源投资理性化,火电投产达峰

(1)电源投资额:新能源降温,火电高增

- 新能源投资:“十四五”后半程明显降温,2025年受“136号文”影响,风电、光伏投资额分月同比持续下行,仅风电投资略好于光伏。

- 火电投资:保持可观增速,投建潮持续,预计2026年随装机进度达峰。

(2)分月装机:新能源抢装后回归理性,火电迎投产高峰

| 电源类型 | 2025年装机特征 | 2026年预测 | 关键数据 |

|---|---|---|---|

| 新能源 | 1-5月抢装“531”(光伏197.85GW+149.97%,风电46.28GW+134.21%),6-11月断崖式下滑 | 风电10000万千瓦(-4.31%),光伏22000万千瓦(-29.00%) | 12月预计风电2200万千瓦(-21.62%),光伏3500万千瓦(-51.17%) |

| 火电 | 2025年前三季度投产3927万千瓦(+2447万千瓦) | 投产高峰,年均超8000万千瓦 | 2022-2024年核准2.6亿千瓦,建设周期24个月 |

| 核电 | 2019年重启审批,2022-2025年均核准10台左右 | “十五五”投产潮,同步扩大入市 | 2026年广东/广西/福建核电全面入市 |

2. 电改新动向:电源市场化+电价现货化

(1)电源市场化:新能源竞价可观,核电全面入市

-

新能源增量项目竞价:

- 结果:截至2025年底,26省出炉结果,多数接近竞价上限成交,仅甘肃、新疆光伏以下限成交。

- 机制电量:13省使用比例不足80%,竞争缓和支撑电价,北京、上海等8省竞价结果接近燃煤基准价。

-

核电入市:

- 2026年已公布方案省份中,广东岭澳/阳江、福建福清/宁德/漳州等核电全面入市;浙江50%电量进中长期交易,非市场化电量缩至40%。

- “十五五”期间核电装机快速增长,将成大规模入市主力电源。

(2)电价现货化:1502号文主导,灵活交易成趋势

-

1502号文核心内容:

政策方向 具体要求 长协签约比例 煤电中长期合同签约≥60%,供需紧张时段可上调 分时段交易 现货运行地区交易时段≥24个 价格机制 取消政府分时电价,鼓励灵活价格,煤电长协约定部分灵活电量 -

省份落实情况:

- 山东/湖南:40%电量固定价,60%电量挂钩现货实时价格。

- 安徽/河南/江西等:降低煤电长协占比,推进分时交易。

- 新疆:长协由尖峰平谷转向24时段量价约定,新增多月/临时交易。

3. 形势分析:火电“困境反转”可期

(1)电量:新能源降速,火电增发

- 2025年:全社会用电量增5%,清洁能源挤占火电,火电增发电量-496亿千瓦时(-1.00%)。

- 2026年预测:用电量增5%,风光装机降速,火电增发电量1025亿千瓦时(+1.67%),增长空间可观。

(2)电价:长协降价,现货补盈利

- 年度长协:江苏(344.19元/MWh,-6.8分)、广东(372.14元/MWh,-2分)等大省电价同比下行。

- 现货机遇:2026年火电长协占比下降,现货占比提升;煤价企稳推高现货报价,峰谷价差有望拉大,成为火电利润新增长点。

4. 投资建议与风险提示

(1)投资建议

- 优质火电央企:国电电力、华润电力(机组质量优、区域布局好,业绩韧性强)。

- 煤电一体化企业:新集能源、陕西能源、淮河能源等(煤价抬升背景下,业绩稳定性高,高分红属性突出)。

(2)风险提示

- 电力需求/电价/火电利用小时数超预期下行。

- 新能源装机持续高增,引发消纳与电价内卷压力。

- 电力市场化改革推进不及预期,现货/辅助服务收益不及预期。

关键问题

问题1:电改下半场的核心趋势“投资理性化、电源市场化、电价现货化”分别有哪些关键数据和政策支撑?

答案:① 投资理性化:政策支撑为“136号文”(新能源新老划断),数据方面2025年新能源下半年装机大幅下滑,2026年风电/光伏装机同比降4.31%/29.00%,火电2025-2026年投产高峰(年均超8000万千瓦);② 电源市场化:政策支撑为新能源竞价机制、核电入市政策,数据方面26省新能源竞价多接近上限,2026年广东/福建等核电全面入市;③ 电价现货化:政策支撑为“1502号文”,数据方面煤电长协签约≥60%,山东/湖南60%电量挂钩现货,多省取消政府分时电价。

问题2:2026年火电“困境反转”的核心逻辑是什么?关键数据支撑有哪些?

答案:核心逻辑是“量增+价升+成本稳”。① 量增:2026年全社会用电量增5%,风光装机降速,火电增发电量1025亿千瓦时(+1.67%),填补用电缺口;② 价升:火电长协占比下降,现货占比提升,煤价企稳推高现货报价,峰谷价差有望拉大;③ 成本稳:政策调控煤价波动,2025年下半年煤价修复,2026年中枢同比抬升,煤电一体化企业成本优势显著。

问题3:电价现货化对电力市场参与方(火电企业、用户、政府)分别带来哪些影响?各省份的落实重点有何差异?

答案:① 影响:对火电企业,盈利从依赖长协转向现货+容量收入,尖峰时段收益提升;对用户,取消固定分时电价,用电成本与实时供需挂钩;对政府,行政干预减少,市场决定价格。② 省份落实差异:山东/湖南直接将60%电量挂钩现货实时价格;安徽/河南/江西等侧重降低煤电长协占比;新疆优化交易时段(24时段)与交易类型(新增多月/临时交易);浙江兼顾中长期与现货,50%电量进中长期、10%进现货。

暂无评论内容