北美缺电逻辑演绎,储能成为核心解法

【原报告在线阅读和下载】:20260122【MKList.com】北美缺电逻辑演绎,储能成为核心解法 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

北美正面临电源与输电建设时间错配及数据中心负荷激增引发的缺电问题,数据中心用电占比持续攀升(弗吉尼亚州2024年达39%),推动储能成为核心解法;美国储能装机稳步增长,2025年预计达52.5GWh,2027年有望超110GWh,数据中心配储具备强经济性(4小时配储IRR达20.5% ,回收期4.76年),叠加FEOC政策与关税影响,中国储能企业凭借成本优势仍深度受益,阳光电源、宁德时代等标的值得关注。

思维导图(mindmap)

详细总结

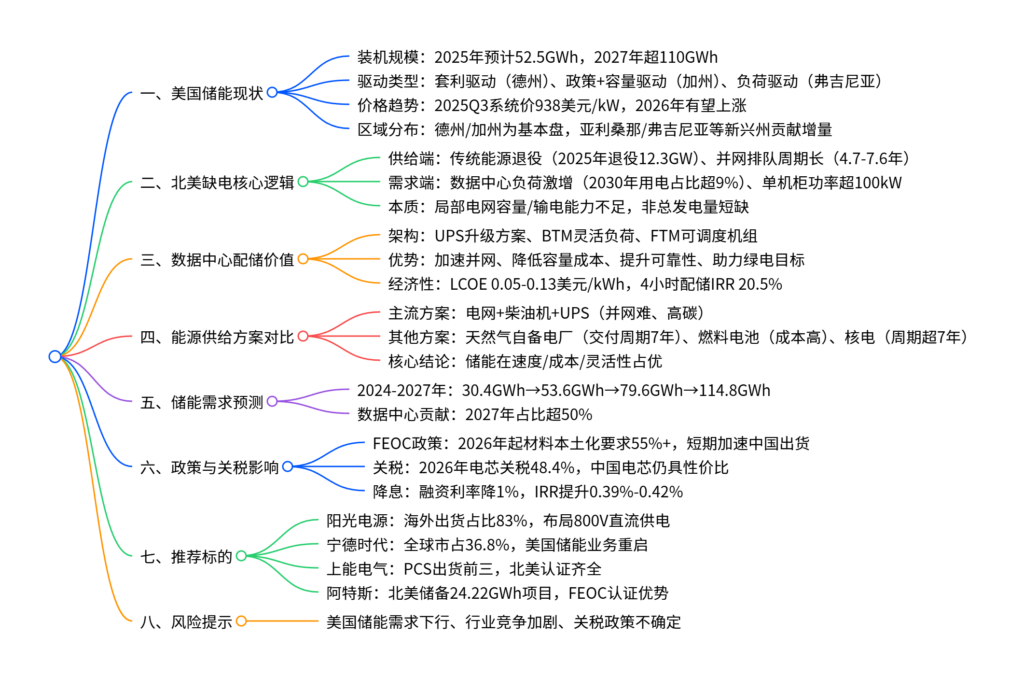

1. 美国储能现状:装机高增,区域驱动分化

| 维度 | 核心数据 | 关键信息 |

|---|---|---|

| 装机规模 | 2025年预计19GW/52.5GWh | 1-11月大储装机36.23GWh(同比+40.86%),加州(14.19GW)、德州(10.98GW)领跑 |

| 价格走势 | 2025Q3系统价938美元/kW | 同比-11%、环比+17%,2026年受FEOC影响有望上涨 |

| 驱动类型 | 三类核心驱动 | 1. 德州(套利驱动,2h储能IRR 13.5%);2. 加州(政策+容量驱动,IRR 24.41%);3. 弗吉尼亚(负荷驱动,数据中心用电占比39%) |

| 区域增量 | 新兴州贡献显著 | 亚利桑那州2025年并网8.06GWh(全美第一),弗吉尼亚、佐治亚州规划项目充足 |

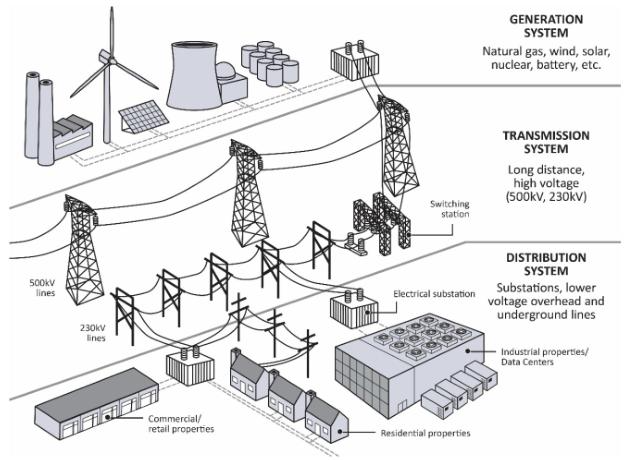

2. 北美缺电逻辑:供需时空错配

(1)供给端制约

- 传统能源退役:2025年计划退役12.3GW(66%为煤电),2030年前累计退役104GW,基荷电源缺口明显

- 并网与输电瓶颈:项目并网周期4.7-7.6年(PJM区域6.3年),输电建设周期7-10年,无法匹配数据中心2-3年建设周期

(2)需求端爆发

- 数据中心负荷激增:2023年美国数据中心用电176TWh,2030年预计达400TWh+(占总用电9%)

- 功率密度提升:单机柜功率从7-9kW向100kW+升级,150个重要数据中心中1/4规模超500MW

3. 数据中心配储:价值与经济性凸显

(1)核心架构与价值

| 架构类型 | 应用场景 | 核心价值 |

|---|---|---|

| UPS升级方案 | 数据中心内部备电 | 替代铅酸UPS,提供4-8小时备用电源,减少柴油机依赖 |

| BTM灵活负荷 | 用户侧并网 | 平抑电涌,加速并网(周期缩短至数年),峰谷套利 |

| FTM可调度机组 | 电网侧支撑 | 峰值削减+容量保障,提升区域电网韧性 |

(2)经济性测算

- LCOE优势:不考虑补贴光储度电成本0.05-0.13美元/kWh,低于气电(0.048-0.109美元/kWh,产能受限)

- 综合收益:4小时配储项目(200MW负荷),年毛利润1781.2万美元,IRR 20.5%,回收期4.76年

- 成本对比:储能系统成本115-254美元/kWh,远低于燃气电站(2200美元/kW)

4. 能源供给方案对比:储能成最优解

| 方案类型 | 优势 | 劣势 | 建设周期 |

|---|---|---|---|

| 电网+柴油机+UPS | 技术成熟,初始投资低 | 并网周期7年+,高碳污染,政策限制 | 1-2年 |

| 天然气自备电厂 | 7×24可调,排放低于煤电 | 燃气轮机交付周期7年,化石能源依赖 | 7年 |

| 燃料电池 | 落地快(90天),效率高 | 成本高(LCOE 335美元/MWh),产能受限 | 3个月 |

| 核电(SMR) | 零碳基荷,容量系数90%+ | 周期长(7-11年),成本3000-6000美元/kWh | 7-11年 |

| 储能(光储) | 建设快(<20个月),灵活性高,零碳 | – | <20个月 |

5. 储能需求预测:2027年超110GWh

| 年份 | 基础需求(GWh) | 数据中心配储(GWh) | 合计需求(GWh) | 数据中心占比 |

|---|---|---|---|---|

| 2024 | 30.4 | 0 | 30.4 | 0% |

| 2025E | 50.0 | 3.7 | 53.6 | 6.74% |

| 2026E | 60.0 | 19.6 | 79.6 | 24.62% |

| 2027E | 57.0 | 57.8 | 114.8 | 50.33% |

6. 政策与关税影响

(1)FEOC政策

- 核心要求:2026年起材料本土化比例55%,2030年达75%,2025年底前开工项目不受影响

- 影响:短期加速中国储能出货,长期中国企业通过海外建厂(阳光电源埃及工厂)规避限制

(2)关税与降息

- 关税:2026年电芯关税从30.9%升至48.4%,中国LFP电芯到岸价仍低于美国本土(54.36美元/kWh vs 61.36美元/kWh)

- 降息:美联储2025年降息25BP,融资利率每降1%,储能项目IRR提升0.39%-0.42%

7. 推荐标的

| 标的 | 核心优势 | 关键数据 |

|---|---|---|

| 阳光电源 | 海外出货占比83%,布局800V直流供电 | 2025年储能出货40-50GWh,北美项目260MW/260MWh |

| 宁德时代 | 全球市占36.8%,美国业务重启 | 2025年1-8月全球装机254.5GWh,与福特合作20GWh储能项目 |

| 上能电气 | PCS出货前三,北美认证齐全 | 2MW集中式PCS获北美认证,跟随国内大储出海 |

| 阿特斯 | 北美储备充足,FEOC认证优势 | 全球储能项目储备81GWh,北美占比30%(24.22GWh) |

8. 风险提示

- 美国新能源与储能需求下行

- 行业竞争加剧导致利润率承压

- 美国关税政策与FEOC规则变动不确定性

关键问题

问题1:北美缺电的核心原因是什么?并非总发电量不足,而是何种结构性矛盾?

答案:北美缺电的核心原因是电源与输电建设时间错配及数据中心负荷激增的结构性矛盾,而非总发电量不足。具体来看:① 供给端:传统能源加速退役(2025年退役12.3GW,2030年前累计104GW),但新能源并网排队周期长达4.7-7.6年,输电建设周期7-10年,无法及时补位;② 需求端:数据中心用电需求爆发,2024年弗吉尼亚州数据中心用电占比达39%,2030年美国数据中心用电将占总用电9%,且负荷高度集中在少数州,局部电网容量与输电能力难以承接;③ 本质是“局部电网短期承接能力不足”与“数据中心快速扩张”的时空错配,而非全国总发电能力短缺。

问题2:储能为何能成为北美数据中心缺电的核心解法?相比其他方案具备哪些不可替代的优势?

答案:储能成为核心解法的核心逻辑是适配数据中心短期用电需求与电网供给能力的缺口,相比其他方案优势集中在三方面:① 速度优势:储能项目建设周期<20个月,可绕开5-7年的并网排队,而天然气电厂交付周期7年、核电超7年,完全匹配数据中心2-3年建设周期;② 经济性优势:4小时配储IRR达20.5%,回收期4.76年,系统成本115-254美元/kWh,远低于燃气电站(2200美元/kW),且光储度电成本(0.05-0.13美元/kWh)具备竞争力;③ 灵活性优势:可同时作为UPS备用电源、BTM灵活负荷、FTM可调度机组,既提升数据中心供电可靠性,又能缓解电网峰值压力,还助力科技公司绿电目标(如微软2030年无柴油数据中心计划),是唯一兼顾多目标的方案。

问题3:数据中心配储的经济性主要体现在哪些方面?文档中关键测算数据如何支撑其商业可行性?

答案:数据中心配储的经济性体现在度电成本(LCOE)、容量成本节约、套利收益三大维度,关键测算数据充分支撑可行性:① LCOE层面:不考虑补贴光储度电成本0.05-0.13美元/kWh,考虑ITC补贴后最低至0.033美元/kWh,低于气电(0.048-0.109美元/kWh);② 容量成本节约:以200MW负荷数据中心为例,部署100MW/400MWh储能后,电网最大需量从200MW降至150MW,年需量电价+容量电价节约1900万美元;③ 套利收益:每日峰段4小时放电套利,叠加年330次充放周期,虽套利年收益-118.8万美元,但综合收益后年净现金利润达1681.2万美元,IRR达20.5%,回收期仅4.76年,完全具备商业可行性。

暂无评论内容