从降本增效到分子创新,数据生产构筑长期壁垒

【原报告在线阅读和下载】:20260122【MKList.com】AI制药:从降本增效到分子创新,数据生产构筑长期壁垒 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

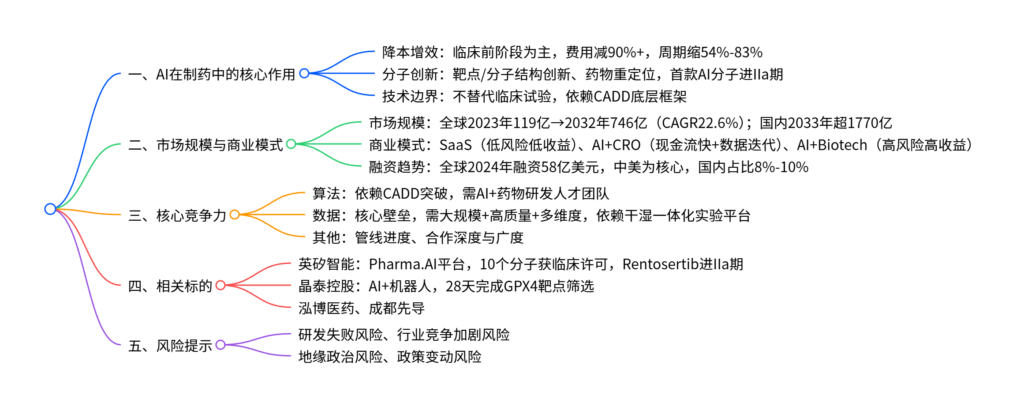

AI制药行业核心价值在于降本增效与分子创新,未颠覆药物研发的实验科学本质,核心应用集中于临床前阶段(可缩减90%+研发费用、缩短54%-83%周期);全球AI赋能药物研发市场规模2023年达119亿美元,2032年预计增至746亿美元(CAGR=22.6%),商业模式以AI+CRO/AI+Biotech为主(SaaS模式市场空间有限);行业核心竞争力是高质量数据生产能力(数据孤岛特征下,实验+AI+药物研发团队三位一体是关键),马太效应显著,建议关注英矽智能、晶泰控股等领先标的,需警惕研发失败、行业竞争加剧等风险。

2. 思维导图(mindmap)

3. 详细总结

一、AI在制药中的核心作用:降本增效+分子创新

-

核心定位:不颠覆药物研发本质

- AI无法替代临床试验的“真实数据”,药物安全性验证仍依赖传统审批流程,核心价值聚焦临床前阶段。

- 底层技术依托CADD(计算机辅助药物设计),AI提升其数据处理效率和优化能力。

-

两大核心价值

价值类型 具体表现 关键数据 降本增效 虚拟筛选减少化合物投入,ADMET预测降低失败风险 临床前研发费用节约90%+,周期从1-2年缩至2个月-11个月 分子创新 突破认知偏见,实现靶点/分子结构创新、药物重定位 英矽智能TNIK抑制剂进IIa期,系首个AI驱动进入该阶段的分子 -

技术落地现状

- 成功案例:英矽智能INS018_055(特发性肺纤维化)、Recursion REC-994(脑海绵状血管畸形)等管线推进中。

- 失败案例:Exscientia DSP-0038(强迫症)、BenevolentAI BEN-2293(特应性皮炎)等因疗效不及预期终止。

二、市场规模与商业模式:AI+CRO/Biotech成主流

-

市场规模预测

市场范围 2023年规模 2032年规模(预测) CAGR 国内2033年规模(预测) 全球AI赋能药物研发 119亿美元 746亿美元 22.6% 1771亿元 -

三大商业模式对比

商业模式 核心逻辑 优点 缺点 市场地位 SaaS 出售软件服务 低资本投入、快现金流、无研发风险 赋能环节有限、收入天花板低 头部企业(如Schrödinger)软件收入增速下滑,接近行业天花板 AI+CRO 技术外包服务,沉淀数据迭代算法 现金流快、研发风险低、数据积累快 需高客户覆盖度、数据整合成本高 行业主流,兼顾短期收益与长期技术优化 AI+Biotech 自研管线,通过license out/上市创收 利润空间大、市场无上限 研发风险高、资本投入大、回报周期长 长期核心方向,管线进度是技术实力背书 -

融资趋势

- 全球2024年融资58亿美元(128起),美国占比主导,中国融资额占比仅8%-10%,呈现结构性分化。

三、核心竞争力:高质量数据生产能力是长期壁垒

-

核心生产要素:算法+数据+人才

- 算法:需突破CADD框架,兼顾分子创新性与可合成性,依赖AI/CADD+药物研发复合型人才团队。

- 数据:行业稀缺资源,需满足“大规模+高质量+多维度”,且因“数据孤岛”(核心数据不共享),自主生产能力成关键。

- 人才:需具备CADD/AIDD算法开发能力与药物研发经验的双重背景。

-

壁垒构建关键:干湿一体化

- 需搭建“AI模型设计→实验平台验证→数据反馈迭代”的闭环,即具备成规模的实验平台(产生高质量数据)+ AI团队(处理数据优化算法)+ 药物研发团队(设计实验方案)。

-

行业格局:马太效应凸显

- 领先企业凭借管线进展(如英矽智能、晶泰控股进入全球Top梯队)和合作资源,积累更多数据迭代算法,进一步扩大竞争优势。

四、相关标的:聚焦领先布局者

| 标的名称 | 核心优势 | 关键进展 |

|---|---|---|

| 英矽智能 | Pharma.AI平台+自动化实验室,多支柱商业模式 | 10个分子获临床许可,Rentosertib(TNIK抑制剂)完成IIa期临床 |

| 晶泰控股 | 量子物理+AI+机器人,干湿闭环 | 28天完成GPX4靶点筛选,筛选出3个活性分子(IC50<10μM) |

| 泓博医药 | 临床前CRO+AI技术融合 | 依托药物研发服务沉淀数据,AI赋能化合物筛选与优化 |

| 成都先导 | DNA编码化合物库+AI虚拟筛选 | 具备大规模化合物库与AI筛选能力,合作客户覆盖全球药企 |

五、风险提示

- 研发失败风险:新药研发本身风险高,AI设计分子仍需通过多阶段临床验证。

- 行业竞争加剧风险:投融资热度回升,新进入者增多导致竞争加剧。

- 地缘政治风险:跨国BD合作易受地缘因素扰动。

- 政策变动风险:药物审批、监管政策调整影响行业节奏。

4. 关键问题及答案

问题1:AI在制药行业的核心作用是什么?目前落地进展如何?

- 答案:核心作用分两类:①降本增效,聚焦临床前阶段(靶点发现、虚拟筛选等),可缩减90%+研发费用、缩短54%-83%周期;②分子创新,通过AI生成模型突破认知偏见,实现靶点/分子结构创新、药物重定位。落地进展:目前尚无AI设计分子成功上市,头部项目处于临床中早期,其中英矽智能的Rentosertib(特发性肺纤维化)已完成IIa期临床,是进展最快的AI驱动分子;部分项目因疗效不及预期终止(如Exscientia的DSP-0038),技术落地仍需持续验证。

问题2:AI制药行业的主流商业模式有哪些?哪种模式最具长期竞争力?

- 答案:主流商业模式有三种:①SaaS模式(出售软件服务);②AI+CRO模式(技术外包+数据迭代);③AI+Biotech模式(自研管线+license out/上市)。最具长期竞争力的是AI+CRO/AI+Biotech模式:SaaS模式因市场容量有限、收入天花板低,仅适合短期现金流补充;AI+CRO模式可通过服务快速创收,同时沉淀数据优化算法,兼顾短期收益与长期技术壁垒;AI+Biotech模式虽研发风险高,但一旦管线成功上市,利润空间无上限,且能直接验证AI平台能力,是行业长期核心方向。

问题3:AI制药行业的核心竞争力是什么?企业如何构建相关壁垒?

- 答案:核心竞争力是高质量数据的生产能力(而非单纯的算法或数据堆积)。行业“数据孤岛”特征显著,核心实验数据不共享,且AI训练需大规模、多维度、兼顾成败的高质量数据,传统药企和CRO难以满足数据采集与处理要求。企业构建壁垒需三大要素:①人才团队,具备AI/CADD算法开发与药物研发的复合背景;②干湿一体化实验平台,可针对性设计实验、产生高质量数据,形成“数据-算法-实验”的闭环迭代;③管线与合作资源,通过推进自有管线验证技术实力,同时借助广泛合作积累多场景数据,强化算法竞争力。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容