AI发展驱动PCB升级,上游材料迎发展良机

【原报告在线阅读和下载】:20260125【MKList.com】基础化工行业深度报告:AI发展驱动PCB升级,上游材料迎发展良机 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

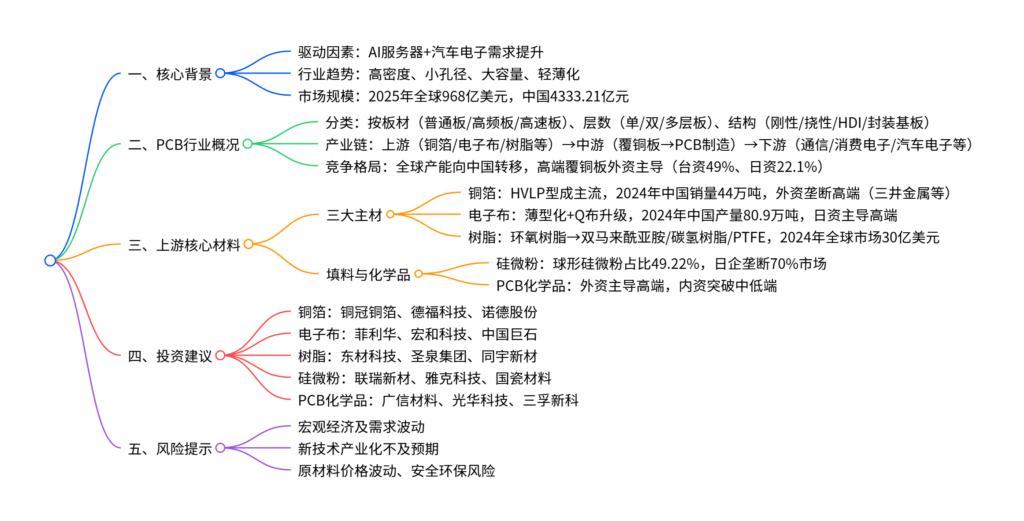

AI技术与新能源车是PCB行业增长核心驱动力,推动PCB向高密度、小孔径、大容量、轻薄化升级,2025年全球PCB市场规模预计达968亿美元;上游材料迎来扩容与升级机遇,铜箔(HVLP型成主流)、电子布(薄型化+Q布升级)、树脂(向双马来酰亚胺/碳氢树脂迭代) 三大主材外资主导高端市场,内资加速突破;球形硅微粉(2024年市场规模8.52亿元,占比49.22%)与PCB专用化学品随行业升级需求增长,建议关注各材料领域国产替代标的,需警惕需求波动、原材料价格波动及技术产业化风险。

2. 思维导图

3. 详细总结

一、PCB行业概况:AI驱动升级,规模持续扩张

-

行业定位与分类

- PCB被誉为“电子产品之母”,是电子元器件的核心支撑体,广泛应用于通信设备、消费电子、汽车电子、AI服务器等领域。

- 核心分类:按板材分为普通板、高频板(Df<0.004@10GHz)、高速板(Dk≤4.0@1GHz);按结构分为刚性板、挠性板、HDI板、封装基板等,其中18层以上高多层板(2025年增速41.7%)、HDI板(增速12.9%)为高景气品类。

-

市场规模与格局

- 全球市场:2025年预计达968亿美元,2024-2029年CAGR 5.2%;中国市场2025年预计4333.21亿元,占全球主导地位。

- 竞争格局:高端覆铜板外资主导(台资占49%、日资22.1%、内资8.3%),内资企业在中低端市场占据优势,逐步向高端突破。

-

核心驱动因素

- AI服务器:2025年全球出货量同比增长24.3%,推动高速PCB需求,要求覆铜板Dk=3.3-3.6、Df=0.002-0.004。

- 汽车电子:2030年汽车电子占整车价值比重将达49.6%,2028年市场规模预计6000亿美元,带动高可靠性PCB需求。

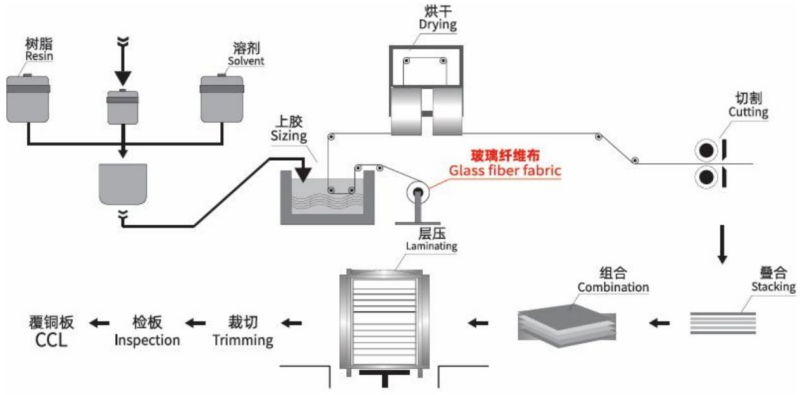

二、上游核心材料:升级与国产替代并行

(1)三大主材:外资垄断高端,内资加速追赶

| 材料类型 | 核心升级趋势 | 关键数据 | 竞争格局 | 代表标的 |

|---|---|---|---|---|

| 铜箔 | 向HVLP型(Rz≤1.5μm)升级,2025年成主流 | 2024年中国销量44万吨、产能71.8万吨;高端铜箔全球70%被日企(三井金属)、韩企(索路思)垄断 | 内资企业(铜冠铜箔、德福科技)HVLP铜箔批量供货 | 铜冠铜箔、德福科技、诺德股份、中一科技 |

| 电子布 | 薄型化(极薄布<28μm)、Q布(石英布)升级,Dk=3.7、Df=0.001 | 2024年中国电子纱产量80.9万吨,Low-Dk电子纱自给率不足30%(2025年将达50%) | 日资主导高端,宏和科技、泰山玻纤通过英伟达验证 | 菲利华、宏和科技、中国巨石、中材科技 |

| 树脂 | 从环氧树脂向双马来酰亚胺、碳氢树脂(Df=0.0004)、PTFE(Df=0.0003)迭代 | 2024年全球电子树脂市场30亿美元,中国大陆占22.5亿美元 | 高端依赖杜邦、三菱化学,内资(圣泉集团、东材科技)突破电子级PPO/碳氢树脂 | 东材科技、圣泉集团、同宇新材、世名科技 |

(2)填料与专用化学品:高端需求崛起

-

硅微粉

- 升级趋势:普通角形硅微粉→球形硅微粉(填充率高、介电性能优),适配高端覆铜板需求。

- 市场数据:2024年中国硅微粉市场规模17.3亿元,其中高性能球形硅微粉8.52亿元,占比49.22%。

- 竞争格局:日企(电化株式会社、龙森)垄断全球70%球形硅微粉市场,联瑞新材、雅克科技实现量产突破。

-

PCB化学品

- 分类:包括显影液、蚀刻液、沉铜专用化学品等,高端产品技术门槛高(如载板沉铜化学品需低粗糙度、高结合力)。

- 竞争格局:外资(安美特、麦德美乐思)主导高端工艺,内资(光华科技、天承科技)在中低端全面突破,逐步切入高端。

三、投资建议与风险提示

-

投资主线

- 铜箔:聚焦HVLP型铜箔量产企业,受益AI服务器PCB升级。

- 电子布:关注薄型化、Q布布局企业,把握英伟达供应链验证机遇。

- 树脂:布局电子级PPO、碳氢树脂国产替代标的。

- 硅微粉与化学品:跟踪球形硅微粉产能释放及PCB化学品高端突破企业。

-

风险提示

- 宏观经济波动导致下游需求不及预期;

- 新技术产业化进度滞后,或面临外资技术壁垒;

- 铜、环氧树脂等原材料价格波动,影响企业盈利;

- 安全环保政策收紧,增加生产合规成本。

4. 关键问题

问题1:PCB行业增长的核心驱动因素是什么?行业升级对覆铜板提出了哪些关键性能要求?

答案:核心驱动因素:① AI技术推动AI服务器出货量增长(2025年同比+24.3%),带动高速PCB需求;② 汽车电子“新三化”(智能化、网联化、电动化),2030年电子占整车价值比重将达49.6%,拉动高可靠性PCB需求;③ 5G通信、云计算等领域对高频高速信号传输的需求升级。行业升级对覆铜板的关键性能要求:① 低介电常数(Dk)和低介质损耗(Df),高速覆铜板需Dk=3.3-3.6、Df=0.002-0.004;② 高耐热性(Tg>150℃)、低热膨胀系数(Z-CTE);③ 高剥离强度、耐湿热性,适配PCB高密度、轻薄化趋势。

问题2:PCB上游三大主材(铜箔、电子布、树脂)的升级方向与竞争格局有何差异?内资企业的突破点在哪里?

答案:升级方向与竞争格局差异:① 铜箔:升级方向为HVLP型(Rz≤1.5μm),外资(三井金属)垄断高端,内资突破点在HVLP铜箔批量供货(铜冠铜箔、德福科技);② 电子布:升级方向为薄型化、Q布(石英布),日资主导高端,内资突破点在Low-Dk电子纱产能释放(宏和科技、泰山玻纤)及英伟达供应链验证;③ 树脂:升级方向为双马来酰亚胺、碳氢树脂、PTFE,外资(杜邦、三菱)垄断高端,内资突破点在电子级PPO、碳氢树脂量产(圣泉集团、东材科技)。核心差异在于高端市场外资技术壁垒不同,铜箔、树脂聚焦性能指标突破,电子布聚焦材料配方与下游认证。

问题3:球形硅微粉作为PCB高端填料的核心优势是什么?其市场竞争格局与国产替代机遇如何?

答案:核心优势:① 介电性能优异,Dk=3.88、Df=0.0002,满足高频高速信号传输需求;② 颗粒呈球形,填充率高、应力低,可降低覆铜板热膨胀系数;③ 表面改性后能减少有机-无机层缝隙,提升覆铜板均匀性。竞争格局:全球70%市场被日企(电化株式会社、龙森)垄断,1μm以下产品由日本雅都玛独家垄断。国产替代机遇:① 需求端,2024年球形硅微粉市场规模8.52亿元,占比49.22%,随高端PCB增长持续扩容;② 供给端,联瑞新材推出Low-Df超细球形硅微粉,雅克科技3.9万吨半导体核心材料项目投产,内资企业逐步突破技术壁垒,有望抢占中高端市场份额。

暂无评论内容