混沌中寻找确定性

【原报告在线阅读和下载】:20260127【MKList.com】2026年全球储能发展趋势:混沌中寻找确定性 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

2026年全球储能行业在能源转型与人工智能(AIDC) 双驱动下维持高景气,2025年全球新型储能新增装机达306GWh(较2020年增长20倍),国内市场从强制配储转向经济性驱动(4H储能LCOS 0.35-0.60元/kWh);短期受碳酸锂价格、现货峰谷价差、容量补偿、美国关税(48.4%)、出口退税取消等变量影响,长期受益于中美欧等国NDCs目标升级(中国2035年非化石能源占比30%)与AIDC需求爆发,2035年全球储能新增装机峰值有望达1.9TWh(2024-2035年CAGR 24%),成长空间显著。

思维导图(mindmap)

详细总结

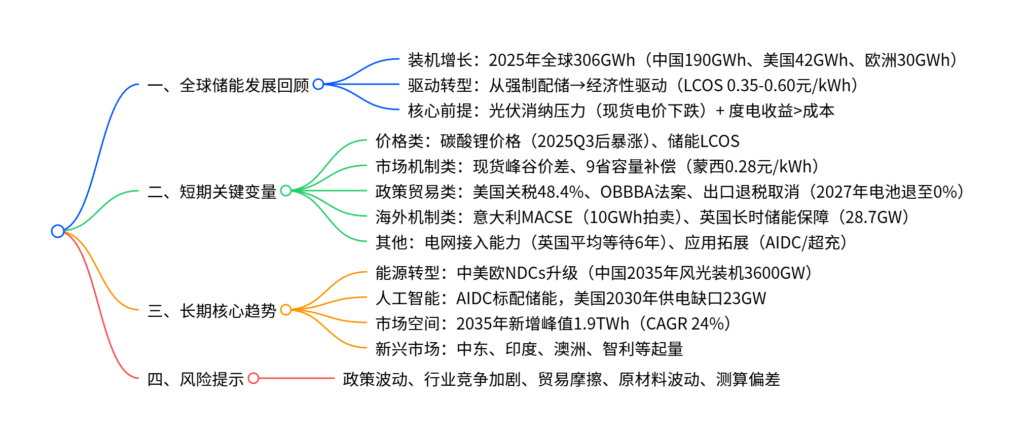

1. 全球储能发展回顾

(1)装机规模快速扩张

2020-2025年,全球新型储能完成“0-1”到“1-10”的突破,年新增装机从13GWh增至306.2GWh,增长超20倍。分区域看:

| 区域 | 2020年新增(GWh) | 2025年新增(GWh) | 核心驱动 |

|---|---|---|---|

| 中国 | 3.0 | 189.5 | 强制配储→经济性驱动 |

| 美国 | 3.0 | 42.4 | IRA法案补贴、AIDC需求 |

| 欧洲 | 2.0 | 30.4 | 能源转型、容量机制 |

| 其他 | 5.0 | 43.9 | 新兴市场政策扶持 |

(2)驱动逻辑转型:经济性拐点到来

- 核心卡点突破:锂价回落(基准情景8万元/吨)、电力现货市场带动年循环次数提升(基准200次)、电池寿命延长(10年),推动4H独立储能LCOS降至0.35-0.60元/kWh。

- 经济性验证:山东等省份现货峰谷价差+容量补偿的度电收益超度电成本,行业从强制配储转向市场化驱动。

- 需求支撑:2025年光伏现货电价持续下跌(部分省份跌破0.1元/kWh),消纳压力加剧,电力系统对储能需求迫切。

2. 短期关键变量

(1)价格与成本变量:碳酸锂价格波动

- 2025Q3以来碳酸锂价格从6.2万元/吨暴涨至16.5万元/吨,显著影响储能项目IRR:当碳酸锂价格升至16万元/吨时,多数省份独立储能IRR降至0%以下。

- 核心影响:发电集团对储能项目资本金IRR要求6%-7%,当前行业刚迈过经济性拐点,锂价上涨可能抑制需求。

(2)市场机制变量

- 现货峰谷价差:2025年底多数省份进入电力现货连续结算试运行,峰谷价差成为储能收入核心来源,山东、山西等省份价差支撑项目盈利。

- 容量补偿:仅9省出台政策,蒙西(0.28元/kWh,执行10年)、广东(100元/kW·年)等,有望成为第二大收入来源,2026年或全面铺开。

(3)政策与贸易变量

| 政策类型 | 核心内容 | 影响 |

|---|---|---|

| 美国关税 | 2026年降至48.4%(釜山会晤后缓和) | 边际利好出口,但税率仍较高 |

| OBBBA法案 | 2026年后涉外国敏感实体项目无ITC补贴 | 抑制2026-2027年美国需求 |

| 出口退税 | 电池2026年4月降至6%、2027年1月归零 | 短期抢出口,长期淘汰落后产能 |

(4)海外创新机制

- 意大利MACSE:2025年首轮10GWh拍卖(投标40GWh),成交均价12959欧元/MWh/年,2026-2027年计划再拍卖40GWh。

- 英国长时储能:2025年首轮28.7GW项目通过筛选,储能时长超8小时,70%为锂电储能,2030年前投运。

(5)其他变量

- 电网接入:英国可再生能源并网平均等待超6年,2025年启动改革,移出153GW低效项目,优先保障283GW项目落地。

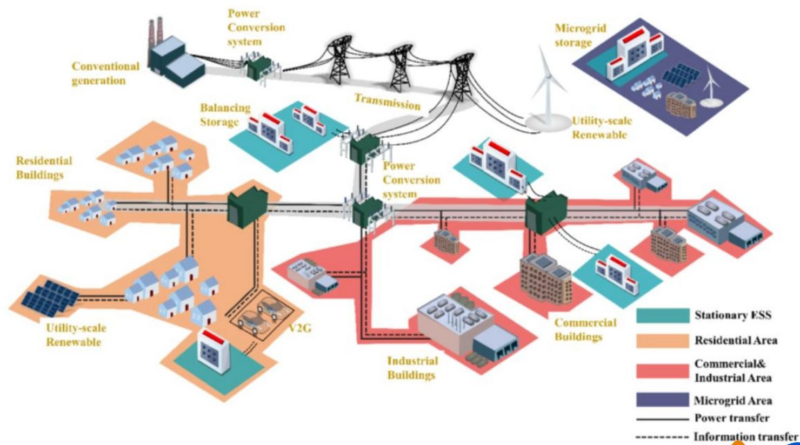

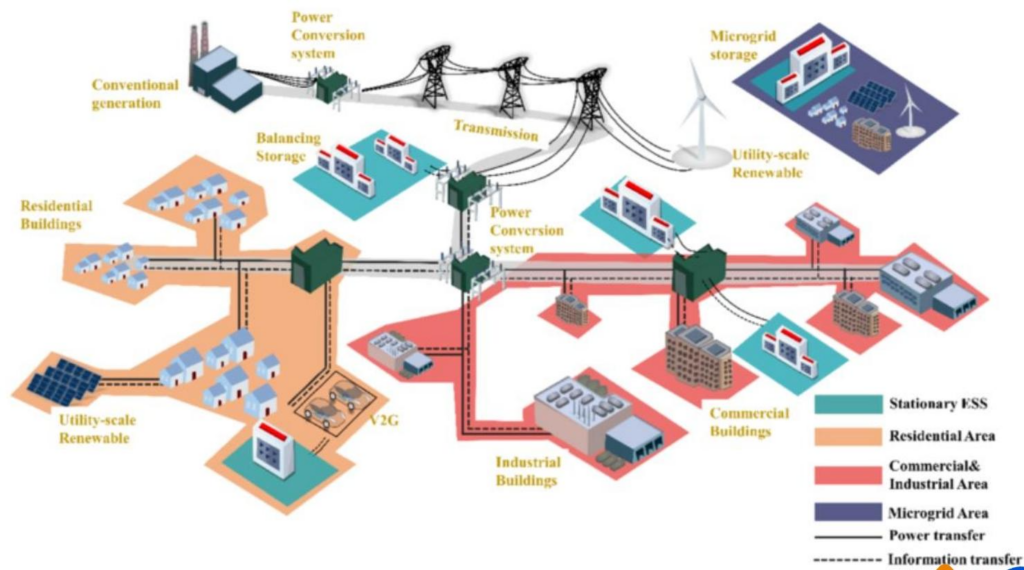

- 应用拓展:AIDC、超充网络、离网微网等新增场景,拉动储能需求多元化。

3. 长期核心趋势

(1)能源转型:第一驱动力

-

全球NDCs目标升级,主要国家加码双碳承诺:

国家/地区 核心目标(第三轮NDCs) 中国 2035年非化石能源占比30%,风光装机3600GW 美国 2035年碳排放较2005年降61-66% 欧盟 2035年碳排放较1990年降66.25-72.5% -

新兴市场起量:中东(沙特SEC项目累计22.3GWh)、印度(新建风光强制配储2-4H)、澳洲(高市场化)、智利(容量补偿落地)等成为新增量。

-

空间测算:2035年全球储能新增装机峰值达1.9TWh,2024-2035年CAGR 24%,距当前有8.6倍成长空间。

(2)人工智能:AIDC带来新增量

- 供电架构标配:英伟达800V高压直流方案要求AIDC标配储能,适配高功率密度、负载波动特性。

- 光储供电项目:阿布扎比Masdar项目(5.2GW光伏+19GWh储能),为数据中心提供7×24h绿电。

- 美国缺口支撑:2030年美国供电缺口23GW(不考虑退役),若20%由光储填补,未来5年有望带动74GWh储能需求。

4. 风险提示

- 政策波动风险:储能产业及电力市场政策调整影响行业节奏。

- 行业竞争加剧风险:低价竞争挤压企业盈利空间。

- 国际贸易摩擦风险:美国关税、OBBBA法案等限制出口。

- 原材料价格波动风险:碳酸锂等价格大幅波动影响项目经济性。

- 测算偏差风险:电力系统模型假设与实际落地存在差异。

关键问题

问题1:2026年影响全球储能行业的核心短期变量有哪些?对行业需求分别有何影响?

答案:核心短期变量及影响如下:① 碳酸锂价格:2025Q3后暴涨至16.5万元/吨,若持续上涨将压制多数省份储能项目IRR(降至6%以下),抑制需求;② 美国关税与OBBBA法案:关税降至48.4%边际利好出口,但法案限制涉敏感实体项目补贴,或冲击2026-2027年美国需求;③ 出口退税取消:电池2027年退税率归零,短期引发2026年“抢出口”,长期淘汰落后产能,推动行业向价值竞争转型;④ 容量补偿:仅9省落地政策,2026年若全面铺开,将成为储能第二大收入来源,显著提振国内需求。

问题2:全球储能行业的长期增长动力是什么?2035年装机峰值及成长空间如何测算?

答案:长期增长动力核心是能源转型与人工智能(AIDC) 双驱动:① 能源转型:中美欧等国NDCs目标升级(中国2035年风光装机3600GW),新兴市场政策扶持,风光消纳需求持续释放;② AIDC需求:高功率密度数据中心标配储能,美国2030年供电缺口23GW,光储成为补充方案。装机峰值及空间测算:① 基准情景(无AI):2035年新增1.5TWh,2024-2035年CAGR 21.3%;② AI拉动后:峰值提升至1.9TWh,CAGR升至24%;③ 成长空间:2025年全球新增306GWh,距2035年峰值有8.6倍增长空间。

问题3:人工智能(AIDC)对储能需求的拉动逻辑是什么?具体落地项目及潜在需求规模如何?

答案:拉动逻辑分两方面:① 供电架构标配:AIDC功率密度高、负载波动剧烈,英伟达800V高压直流方案明确储能为标配,解决供电可靠性问题;② 绿电供给:通过“光伏+储能”组合,为AIDC提供7×24h持续清洁电力,适配科技公司碳中和目标。落地项目及需求:① 标杆项目:阿布扎比Masdar数据中心(5.2GW光伏+19GWh储能),1GW负荷对应19GWh储能;② 潜在规模:IEA预测2030年全球数据中心总规模226GW,未来5年平均年新增23GW;按1GW负荷配储19GWh测算,每年有望贡献437GWh储能需求,推动2035年储能峰值抬升28%。

暂无评论内容