全球算力多点突破,AI驱动端侧应用渗透(更正)

【原报告在线阅读和下载】:20260127【MKList.com】科技主题观点综述:全球算力多点突破,AI驱动端侧应用渗透(更正) | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

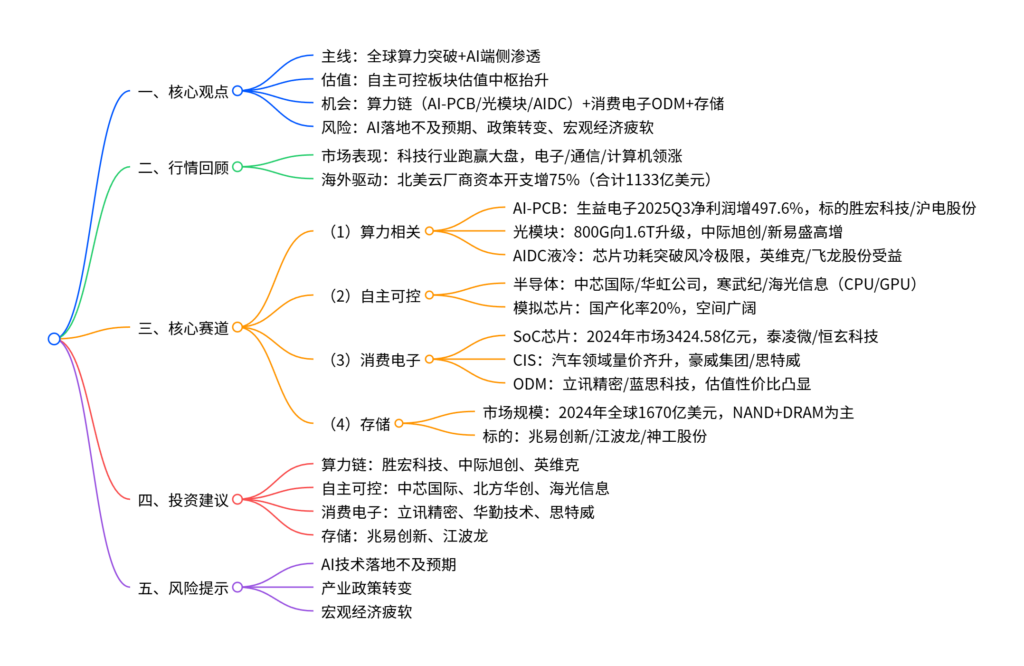

全球算力实现多点突破,AI驱动端侧应用加速渗透,成为科技行业核心增长引擎:北美云厂商2025Q3资本开支合计1133亿美元(同比+75%),AI服务器2025年出货量同比+24.3%,带动AI-PCB、光模块、AIDC液冷等算力赛道高增;自主可控领域(半导体晶圆制造/设备、模拟芯片)国产化空间广阔,消费电子(SoC芯片、CIS、ODM)估值回调后具备性价比,存储市场规模达1670亿美元(2024年);投资主线聚焦算力链、国产替代及低估值消费电子标的,需警惕AI技术落地不及预期、政策变动等风险。

2. 思维导图

3. 详细总结

一、行情回顾:科技行业领涨,海外算力资本开支爆发

-

市场表现

- 截至2025年12月31日,电子、通信、计算机等科技板块跑赢大盘,电子行业内胜宏科技(+586.02%)、东芯股份(+427.51%)等算力相关标的涨幅居前。

- 全球科技龙头驱动:北美四大云厂商(谷歌、微软、Meta、亚马逊)2025Q3资本开支合计1133亿美元,同比+75%,环比+18%,资源集中于AI基础设施建设。

-

海外核心动态

- 微软:资本开支349亿美元(同比+74%),聚焦AI基础设施;

- Meta:2025年资本开支700-720亿美元,2026年预计超1000亿美元,用于模型训练与数据中心扩张;

- 亚马逊:2025年前三季度资本开支近900亿美元,全年预计1250亿美元。

二、核心赛道分析:算力为纲,多领域协同增长

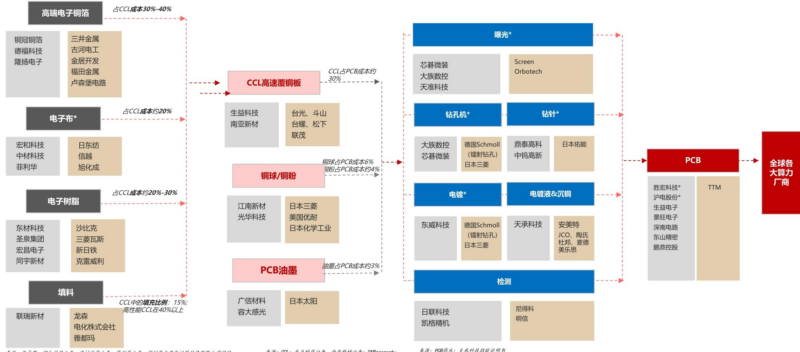

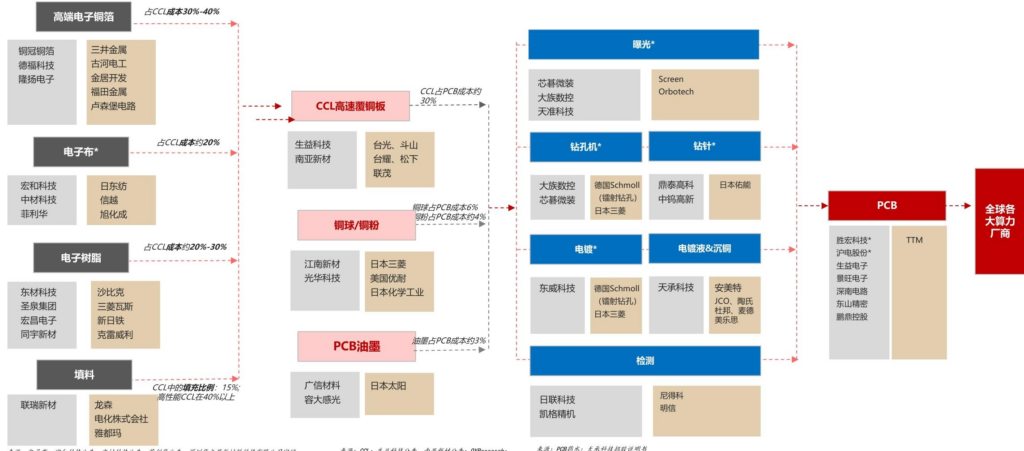

(1)算力链:AI驱动技术升级,赛道高景气

| 细分赛道 | 核心驱动 | 关键数据 | 核心标的业绩(2025Q1-3) |

|---|---|---|---|

| AI-PCB | AI服务器需求+多阶HDI技术突破 | 全球PCB 2029年市场规模预计持续增长,AR/VR 2025年出货增114.7% | 生益电子:净利润11.1亿元(+497.6%);胜宏科技:净利润32.4亿元(+324.4%) |

| 光模块 | 800G向1.6T升级,AI集群带宽需求激增 | 2030年AI集群以太网光模块市场近200亿美元 | 新易盛:净利润63.3亿元(+284.4%);中际旭创:净利润71.3亿元(+90.1%) |

| AIDC液冷 | 芯片功耗突破风冷极限(NVIDIA H800功率密度700TDP/W) | 数据中心新增需求转向30MW+算力中心 | 英维克:净利润4.0亿元(+13.1%);潍柴重机:净利润1.9亿元(+47.7%) |

(2)自主可控:国产化空间广阔,业绩逐步兑现

-

核心逻辑:中美科技博弈背景下,国产化比例较低的半导体晶圆制造/设备、模拟芯片、Soc芯片设计等环节估值中枢有望抬升。

-

关键标的业绩(2025Q1-3)

细分板块 标的 营业收入(亿元) 同比增速 归母净利润(亿元) 同比增速 晶圆制造 中芯国际 495.1 +18.2% 38.2 +41.1% CPU/GPU 海光信息 94.9 +54.6% 19.6 +28.6% 半导体设备 北方华创 273.0 +33.0% 51.3 +14.8%

(3)消费电子:AI赋能+估值回调,性价比凸显

-

核心增长点

- SoC芯片:2024年中国市场规模3424.58亿元(+10.7%),赋能AIoT、汽车电子等场景,恒玄科技净利润5.0亿元(+73.5%);

- CIS:手机去库存加速,汽车CIS量价齐升,思特威净利润7.0亿元(+156.0%);

- ODM:龙头绑定科技大厂,拓展AIoT/人形机器人领域,立讯精密净利润115.2亿元(+26.9%)。

-

低估值标的:华勤技术(PE2026=18)、闻泰科技(PE2026=17)、蓝思科技(PE2026=22)等估值回调后具备配置价值。

(4)存储:底层支撑数字化,需求持续上扬

- 市场规模:2024年全球存储市场1670亿美元(创历史新高),其中DRAM 973亿美元、NAND Flash 696亿美元;

- 驱动因素:AI服务器、智能汽车、5G通信对存储容量/性能要求提升;

- 核心标的:兆易创新2025Q1-3净利润10.8亿元(+30.2%);江波龙净利润7.1亿元(+28.0%)。

三、投资建议与风险提示

-

投资主线

- 算力链:AI-PCB(胜宏科技、沪电股份)、光模块(中际旭创、新易盛)、AIDC液冷(英维克、飞龙股份);

- 自主可控:半导体(中芯国际、北方华创)、模拟芯片(相关标的未明确披露,建议关注行业龙头);

- 消费电子:ODM(立讯精密、华勤技术)、CIS(思特威、豪威集团);

- 存储:兆易创新、江波龙。

-

风险提示

- AI技术落地和商业化不及预期,影响算力链需求;

- 产业政策转变,导致关键领域技术突破受阻;

- 宏观经济疲软,抑制消费电子终端需求。

4. 关键问题

问题1:全球算力爆发的核心驱动因素是什么?带动了哪些关键赛道的高增长?

答案:核心驱动因素:① 北美云厂商AI基础设施投入激增,2025Q3四大云厂商资本开支合计1133亿美元(同比+75%);② AI大模型训练/推理对带宽、算力需求爆发,AI服务器2025年出货量同比+24.3%;③ 芯片功耗突破传统风冷极限,液冷等配套需求增长。带动的高增长赛道:① AI-PCB(生益电子2025Q3净利润增497.6%);② 光模块(800G向1.6T升级,新易盛净利润增284.4%);③ AIDC液冷(英维克、潍柴重机受益于30MW+算力中心建设)。

问题2:消费电子领域的核心增长逻辑与高性价比标的分别是什么?业绩表现如何?

答案:核心增长逻辑:① AI赋能SoC芯片渗透,支撑AIoT、汽车电子等场景;② CIS市场去库存加速,汽车领域量价齐升;③ ODM龙头绑定科技大厂,拓展人形机器人等新领域。高性价比标的及业绩(2025Q1-3):① 立讯精密:净利润115.2亿元(+26.9%),PE2026=19;② 华勤技术:净利润31.0亿元(+51.2%),PE2026=18;③ 思特威:净利润7.0亿元(+156.0%),PE2026=27;④ 蓝思科技:净利润28.4亿元(+19.9%),PE2026=22。

问题3:自主可控与存储板块的投资逻辑是什么?核心标的的业绩增长情况如何?

答案:投资逻辑:① 自主可控:中美科技博弈下,半导体晶圆制造/设备、模拟芯片等国产化比例低(模拟芯片国产化率约20%),估值中枢有望抬升;② 存储:AI服务器、智能汽车等场景推动存储容量/性能需求,2024年全球市场达1670亿美元,创历史新高。核心标的业绩(2025Q1-3):① 自主可控:中芯国际净利润38.2亿元(+41.1%)、海光信息净利润19.6亿元(+28.6%)、北方华创净利润51.3亿元(+14.8%);② 存储:兆易创新净利润10.8亿元(+30.2%)、江波龙净利润7.1亿元(+28.0%)、佰维存储净利润0.3亿元(-86.7%)。

暂无评论内容