铁塔凌云起,智电写春秋

【原报告在线阅读和下载】:20260128【MKList.com】电力设备及新能源行业之电网设备专题报告:铁塔凌云起,智电写春秋 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

电网设备行业迈入以新型电力系统为核心的新发展阶段,国内“十五五”期间国家电网固定资产投资预计达4万亿元(较“十四五”增长40%),2026年南方电网投资1800亿元(连续五年创新高),特高压、柔性直流输电、配电网智能化成为核心发展趋势;全球电网投资缺口显著,2023年投资规模3300亿美元,APS情景下2030年需达6200亿美元(2023-2030年CAGR 9.4%),国内技术领先的电网设备头部企业将同时受益于国内投资扩容与海外出海机遇。

思维导图(mindmap)

详细总结

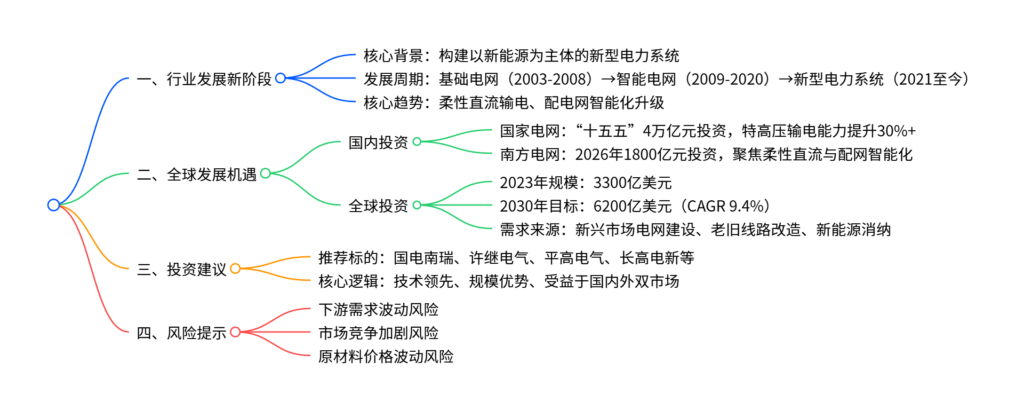

1. 行业发展新阶段:新型电力系统引领转型

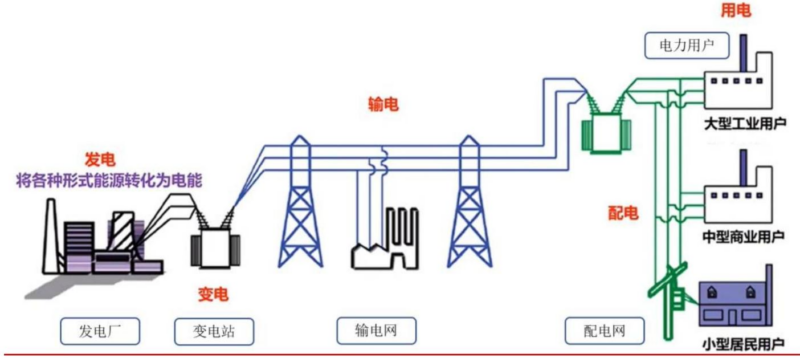

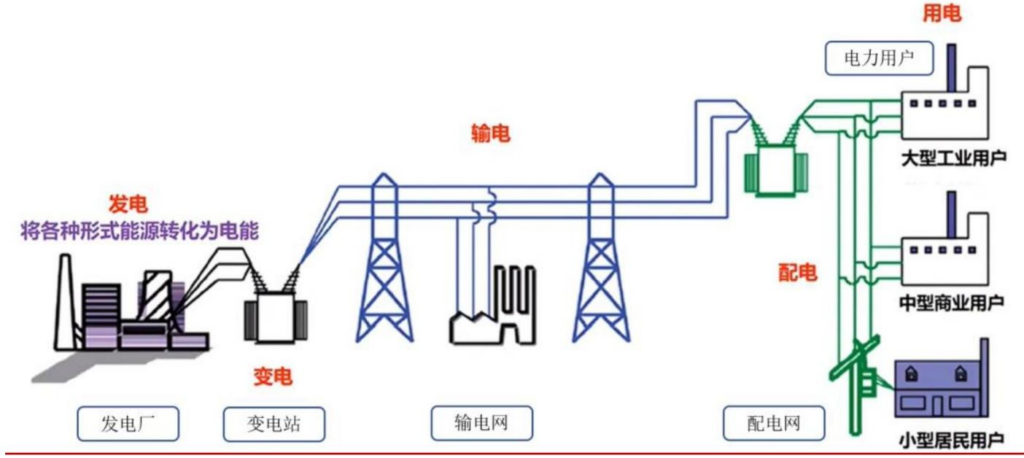

(1)电力系统核心构成与发展周期

电力系统由发电、变电、输电、配电、用电五大环节组成,按电压等级可分为高压(35kV-110kV)、中压(6kV-35kV)、低压(220/380V)配电网,不同等级对应差异化设备与功能:

| 电压等级 | 功能 | 核心设备 | 特点 |

|---|---|---|---|

| 高压配电网 | 接收电能并向高压用户供电或降压至中压 | 变电站、高压电缆、母线开关 | 容量大、负荷重、供电可靠性要求高 |

| 中压配电网 | 向中压用户供电或降压至低压 | 柱上变压器、环网室、开关站 | 供电面广、配电点多 |

| 低压配电网 | 直接向终端用户供电 | 低压开关柜、电缆分支箱、综合配电箱 | 供电距离近、分布面广 |

我国电力系统建设历经三周期,当前处于新型电力系统建设阶段,聚焦新能源主体地位与电网数字化转型:

| 发展周期 | 时间范围 | 投资侧重点 | 核心特征 |

|---|---|---|---|

| 基础电网建设 | 2003-2008年 | 输变电基础设施 | 解决供电瓶颈,基础投资快速增长 |

| 智能电网建设 | 2009-2020年 | 电力二次设备、特高压 | 连结大区电网,降低输电损耗 |

| 新型电力系统建设 | 2021年至今 | 数字化、智能化、新能源消纳 | 新能源为增量主体,实现“可观、可测、可调、可控” |

(2)核心发展趋势

- 柔性直流输电:南方电网2026年重点建设以柔性直流互联为主体的主网架,适配远距离大功率输电与非同步交流系统联网,核心设备包括换流阀、平波电抗器等。

- 配电网智能化升级:传统配电网向“主网电源+分布式电源”的多网架结构转型,需具备更强承载、感知与调控能力,智能开关设备、智能电表、数据采集终端等产品广泛应用。

2. 全球发展机遇:国内投资扩容+海外需求释放

(1)国内投资:“十五五”特高压与配网建设提速

-

国家电网规划:

- “十五五”固定资产投资4万亿元,较“十四五”增长40%。

- 风光新能源年均新增装机2亿千瓦,跨区跨省输电能力提升30%以上。

- 巩固“西电东送、北电南供”网络,推进城市、农村、边远地区配网建设。

-

南方电网规划:

- 2026年投资1800亿元,连续五年创新高,年均增速9.5%。

- 重点投向新型电力系统、战略性新兴产业,加大配电网改造与数字化智能化建设。

(2)全球投资:缺口显著,出海机遇凸显

-

电力需求支撑:NZE情景下2022-2050年全球电力需求增长150%,可再生能源装机占比从40%升至77%(2030年)。

-

投资规模目标:

- 2023年全球电网投资3300亿美元。

- APS情景下2023-2030年CAGR 9.4%,2030年达6200亿美元。

-

需求来源:新兴市场电网建设、欧美老旧线路改造、新能源消纳配套升级,“一带一路”倡议助力国内设备出口。

3. 投资建议与风险提示

(1)投资建议

推荐技术与规模领先的头部企业,受益于国内外电网投资增长,具体标的如下:

| 证券代码 | 证券名称 | 2024A EPS(元) | 2025E EPS(元) | 2026E EPS(元) | 投资评级 |

|---|---|---|---|---|---|

| 600406.SH | 国电南瑞 | 0.95 | 1.05 | 1.17 | 买入(维持) |

| 000400.SZ | 许继电气 | 1.10 | 1.33 | 1.63 | 买入(维持) |

| 600312.SH | 平高电气 | 0.75 | 0.95 | 1.17 | 买入(首次) |

| 002452.SZ | 长高电新 | 0.41 | 0.58 | 0.71 | 买入(首次) |

| 301291.SZ | 明阳电气 | 2.12 | 2.56 | 3.30 | 买入(首次) |

(2)风险提示

- 下游需求波动风险:宏观经济与固定资产投资变化影响电网建设规模。

- 市场竞争加剧风险:国内企业数量众多,技术与渠道优势不足企业可能地位下滑。

- 原材料价格波动风险:铜材等金属材料价格波动影响企业采购成本与毛利率。

关键问题

问题1:“十五五”期间国内电网投资的核心规划的是什么?将对电网设备行业带来哪些影响?

答案:核心规划包括两方面:① 国家电网“十五五”固定资产投资4万亿元(较“十四五”增长40%),推进特高压直流外送通道建设,跨区跨省输电能力提升30%以上,风光新能源年均新增2亿千瓦;② 南方电网2026年投资1800亿元(连续五年创新高),聚焦柔性直流主网架、配网智能化与数字化建设。对行业的影响:① 直接拉动特高压设备(换流阀、变压器)、柔性直流设备、智能配网设备等需求;② 推动电网设备向高效、节能、智能化转型,技术领先企业受益;③ 国内市场规模扩容为企业提供稳定订单,支撑研发与海外拓展。

问题2:全球电网投资的增长逻辑是什么?2030年目标规模及增长空间如何?

答案:全球电网投资增长核心逻辑:① 能源转型需求,可再生能源装机快速增长(2030年全球光伏/风电装机达5457GW/3534GW),需配套电网升级以解决消纳问题;② 老旧电网改造需求,欧美等地区线路老化严重,新兴市场电网建设滞后;③ 电力需求增长,NZE情景下2022-2050年全球电力需求增长150%,驱动电网扩容。2030年目标规模:APS情景下达6200亿美元,2023年基数3300亿美元,2023-2030年CAGR 9.4%,增长空间达87.9%,新兴市场与发展中经济体是主要增量来源。

问题3:电网设备行业的核心发展趋势是什么?背后的驱动因素有哪些?

答案:核心发展趋势是柔性直流输电与配电网智能化升级。驱动因素:① 新能源特性:风电、光伏具有波动性、间歇性,传统电网难以适配,需柔性直流输电提升跨区调配能力,智能配网增强就地消纳能力;② 用电结构变化:分布式电源、电动汽车、储能等新型负荷快速增长,要求配电网具备多网架结构与智能调控能力;③ 政策推动:国内新型电力系统建设、全球“双碳”目标下的能源转型,倒逼电网向数字化、智能化、柔性化转型;④ 技术支撑:大数据、人工智能、物联网等技术迭代,为电网智能化提供技术基础。

暂无评论内容