海外云大厂提价,关注算力涨价周期

【原报告在线阅读和下载】:20260129【MKList.com】人工智能算力系列报告一:海外云大厂提价,关注算力涨价周期 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

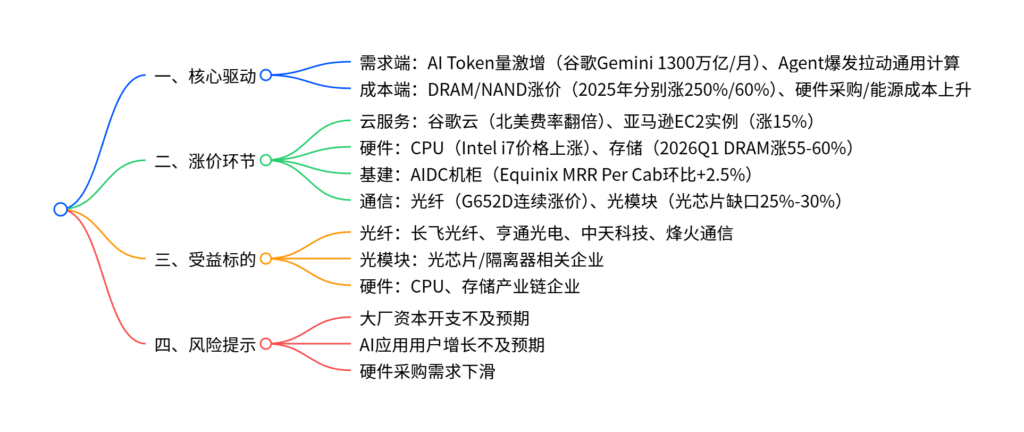

海外云大厂提价开启算力涨价周期,谷歌云5月起全球数据传输服务费率最高翻倍(北美地区$0.08/GiB)、亚马逊机器学习EC2实例涨价15%,带动CPU、AIDC机柜、存储(DRAM/NAND)、光纤、光模块等全产业链价格上行;需求端受AI Token量激增(谷歌Gemini月均处理量达1300万亿)、Agent爆发拉动通用计算需求,成本端存储涨价(2025年DRAM/NAND分别涨250%/60%)支撑涨价逻辑,光芯片供需缺口达25%-30%、光纤G652D连续两季度涨价,国内头部企业有望受益,需警惕大厂资本开支不及预期等风险。

2. 思维导图(mindmap)

3. 详细总结

一、核心驱动:需求与成本双轮支撑涨价周期

-

需求端:AI与Agent驱动算力需求爆发

- Token量激增:谷歌Gemini月均Token处理量从2025年6月980万亿增至10月1300万亿,阿里云预测未来一年全球Token量或增长100-1000倍。

- Agent爆发:2026年AI推理从静态转向动态,“数字员工”拉动通用服务器(CPU)需求快速增长,非线性控制逻辑、密集I/O负载依赖CPU支撑。

-

成本端:存储涨价推升服务器成本

- 2025年存储价格暴涨:DRAM、NAND自8月起涨价,年底分别提升250%、60%。

- 2026年延续涨势:预计Q1 DRAM涨价55-60%,NAND涨价33-38%,直接推升AI服务器与通用服务器成本。

二、全产业链涨价详情

| 涨价环节 | 提价主体/产品 | 提价幅度/关键数据 | 实施时间/趋势 |

|---|---|---|---|

| 云服务-数据传输 | 谷歌云(CDN Interconnect等) | 北美费率翻倍(0.08/GiB),欧洲+60%,亚洲+42% | 2026年5月1日起 |

| 云服务-计算实例 | 亚马逊AWS(p5e.48xlarge) | 多数地区涨价15%(34.61→39.80美元/小时) | 2026年1月起 |

| CPU | Intel Core i7 Alder Lake | 价格明显提升,2026Q1延续上涨 | 2026年1月起 |

| AIDC机柜 | Equinix(MRR Per Cab) | 25Q3达2436美元/月,25Q2/Q3环比增速2.9%/2.5% | 持续上行 |

| 存储(DRAM/NAND) | DDR5、NVMe SSD | 2025年DRAM涨250%、NAND涨60%;2026Q1 DRAM涨55-60% | 2025年8月起涨价 |

| 光纤 | G652D散纤 | 连续两季度涨价,2026年1月达40元/芯公里 | 2025年供需修复后 |

| 光模块-光芯片 | Lumentum等 | 供需缺口25%-30%,2026年预计涨价 | 2025Q3起缺口扩大 |

| 光模块-隔离器 | 全球市场 | 法拉第旋光片成本占比35-40%,海外垄断90%产能 | 随铽价上涨(2025年涨42%) |

三、光纤与光模块细分亮点

-

光纤行业:供需修复+结构升级

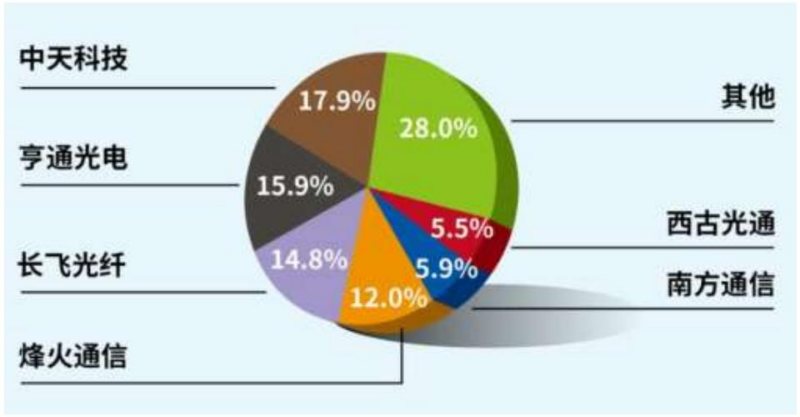

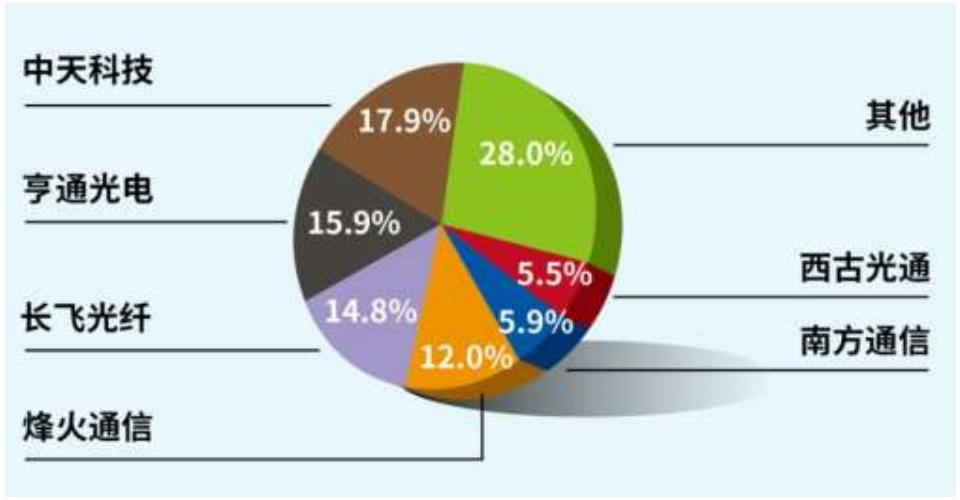

- 市场格局:富通出局后形成“四巨头”(长飞、亨通、中天、烽火),25年底稼动率维持高位。

- 价格与需求:G652D供不应求,高端G657A1/A2受AI/无人机拉动,2027年全球光纤需求达8.8亿芯公里。

- 业绩弹性:长飞光纤、亨通光电等受益涨价,G652D+G657A2利润增量显著。

-

光模块行业:需求爆发+物料紧缺

- 市场规模:2024-2029年CAGR=22%,2029年达370亿美元。

- 紧缺环节:光芯片(1.6T模块需8颗200G EML)、隔离器(依赖铽材料,2025年铽价涨42%),海外扩产周期12-18个月,缺口短期难缓解。

四、风险提示

- 互联网大厂资本开支不及预期,硬件采购需求下滑;

- AI应用活跃用户数增长不及预期,算力需求释放放缓;

- 全球供应链波动,新型硬件技术替代风险。

4. 关键问题及答案

问题1:本轮算力涨价周期的核心驱动因素是什么?需求端与成本端分别有哪些关键支撑数据?

- 答案:核心驱动是需求端AI算力爆发与成本端存储涨价的双轮共振。需求端关键数据:①AI Token量激增,谷歌Gemini月均处理量达1300万亿,未来一年全球Token量或增长100-1000倍;②Agent爆发拉动通用计算,2026年动态推理替代静态推理,新增大量“数字员工”负载。成本端关键数据:①2025年DRAM、NAND价格分别暴涨250%、60%;②2026Q1预计DRAM涨价55-60%、NAND涨价33-38%,直接推升服务器硬件成本。

问题2:全产业链中各环节的涨价幅度、实施时间有何差异?哪些环节的涨价持续性更强?

- 答案:各环节涨价差异显著:①云服务:谷歌云北美费率翻倍(2026年5月实施),亚马逊EC2实例涨15%(2026年1月实施);②硬件:CPU(2026年1月起涨)、DRAM/NAND(2025年8月起涨,2026年延续);③基建:AIDC机柜环比增速2.5%-2.9%(持续上行);④通信:光纤G652D连续两季度涨价,光芯片缺口25%-30%(2026年预计涨)。持续性更强的环节:①光芯片(扩产周期12-18个月,缺口难缓解);②光纤(四巨头格局下供需紧张,高端需求拉动);③存储(2026Q1涨价确定性高)。

问题3:本轮涨价周期中,国内哪些细分领域及企业有望受益?需要警惕哪些潜在风险?

- 答案:受益领域及企业:①光纤领域:长飞光纤、亨通光电、中天科技、烽火通信(受益G652D涨价与高端产品需求);②光模块领域:光芯片、隔离器相关国产替代企业(受益供需缺口与价格上涨);③硬件领域:CPU、存储产业链企业(受益Agent驱动的需求增长)。潜在风险:①互联网大厂资本开支不及预期,导致硬件采购需求下滑;②AI应用活跃用户增长不及预期,算力需求释放放缓;③全球地缘政治或供应链波动,影响涨价逻辑兑现。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容