磷矿石供需紧平衡,新能源贡献增量

【原报告在线阅读和下载】:20260130【MKList.com】磷化工行业专题:磷矿石供需紧平衡,新能源贡献增量 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

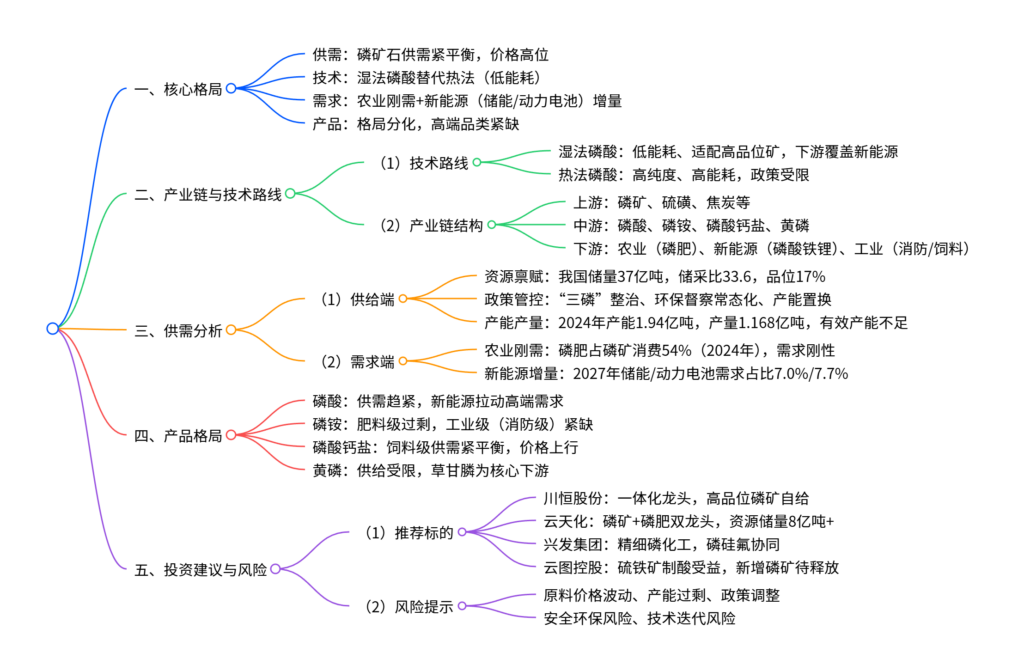

磷化工行业呈现磷矿石供需紧平衡核心格局,我国磷矿以全球5%储量支撑45.8%产量,叠加“三磷”整治等环保政策趋严,落后产能加速退出,价格中枢长期高位运行(龙头企业磷矿石毛利率约80%);湿法磷酸因低能耗优势逐步替代热法工艺,下游需求呈现“农业刚需筑底+新能源增量爆发”特征,2027年储能与动力电池对磷矿石需求占比将达14.7%;产品格局分化显著,工业级磷酸一铵(消防级)等高端品类结构性紧缺,肥料级磷铵产能过剩;投资推荐具备资源壁垒与产业链优势的川恒股份、云天化、兴发集团、云图控股,需警惕原料价格波动、产能过剩、政策调整等风险。

2. 思维导图

3. 详细总结

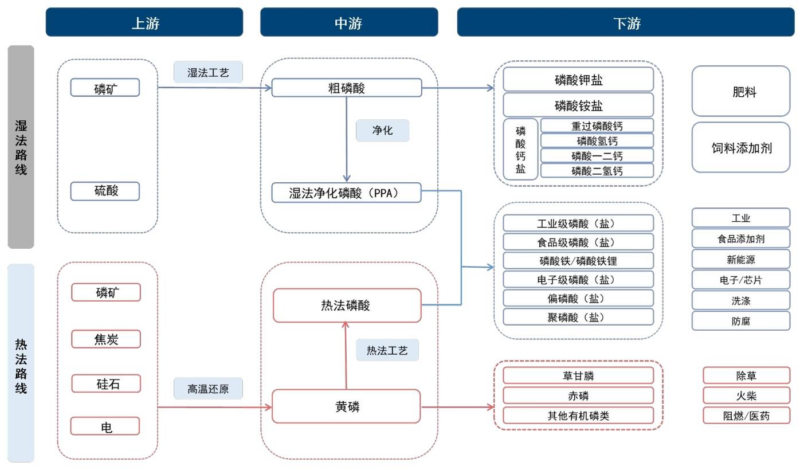

一、产业链与技术路线:湿法逐步替代热法

-

产业链结构

上游核心原料为磷矿(核心基础)、硫磺、焦炭、硅石等;中游包括磷酸、磷铵、磷酸钙盐、黄磷等核心产品;下游覆盖农业(磷肥)、新能源(磷酸铁锂)、工业(消防、饲料、农药)等多元领域。 -

核心技术路线对比

技术路线 工艺特点 优点 缺点 发展趋势 湿法磷酸 无机酸分解磷矿石,经净化制得 设备简易、能耗低、成本可控 对磷矿品位要求高(需高品位矿)、产品杂质多 政策鼓励,逐步替代热法 热法磷酸 磷矿+焦炭+硅石高温炼黄磷,再氧化水化 适配低品位矿、产品纯度高 能耗高、成本高、尾气处理难度大 政策受限,产能逐步收缩

二、供给端:磷矿石供需紧平衡,供给刚性凸显

-

资源禀赋约束

- 我国磷矿储量37亿吨(全球占比5%),2024年产量1.168亿吨(全球占比45.8%),储采比仅33.6,远低于摩洛哥的1666,资源透支严重。

- 品位偏低:全国平均品位17%,可采储量平均品位不足23%,低于全球30%平均水平,富矿稀缺。

- 区域集中:鄂滇黔川四省产量占比99%,湖北占比40%,形成“南磷北运,西磷东运”格局。

-

政策管控强化

- 环保政策:“三磷”整治、长江大保护、环保督察常态化,长江经济带磷矿产能显著压缩,落后产能复产难度大。

- 产业政策:鼓励优强企业兼并重组,严控磷铵、黄磷等新增产能,磷矿纳入战略性矿产名录,实施保护性开采。

-

产能与产量

- 2024年名义产能1.94亿吨,有效产能仅1.19亿吨,闲置产能0.75亿吨(受环保、矿权等制约)。

- 2025-2027年规划新增名义产能0.59亿吨,实际有效落地比例不足40%,供给增速有限。

- 进口补充有限:2024年进口206.8万吨,占消费比重1.7%,难以改变紧平衡格局。

三、需求端:农业刚需筑底,新能源贡献核心增量

-

农业刚需

- 磷肥是核心消费场景,2024年占磷矿消费54%(2015年为78%),受“减肥增效”政策影响,占比逐年下降,但需求刚性仍存。

- 核心产品为磷酸一铵(MAP)、磷酸二铵(DAP),2024年磷酸一铵产能2240万吨,产能利用率49.0%;磷酸二铵产能2419万吨,产能利用率55%,均呈产能过剩态势。

-

新能源增量

- 核心逻辑:磷酸铁是磷酸铁锂正极前驱体,每GWh磷酸铁锂电池需消耗1万吨磷矿石,受益于储能与动力电池需求爆发。

- 量化影响:2025-2027年全球储能电池出货量预计达600/800/983 GWh,对应磷矿石需求占比4.7%/5.9%/7.0%;动力电池出货量达1344/1703/2158 GWh,对应占比5.3%/6.3%/7.7%,2027年合计占比14.7%。

- 行业复苏:2025年磷酸铁开工率从1月58%升至10月75%,磷酸铁锂开工率从41%升至72%,需求回暖带动上游原料消费。

四、核心产品格局分化

| 产品类别 | 市场格局 | 关键数据/特点 | 盈利水平 |

|---|---|---|---|

| 磷酸 | 供需趋紧,湿法替代热法 | 2024年产量331万吨,产能利用率50.6%,2025年表观消费量增速30.4% | 川恒股份毛利率维持高位,受硫磺成本波动影响 |

| 肥料级磷铵 | 产能过剩,同质化竞争 | 磷酸一铵2024年表观消费量899.4万吨,出口200万吨左右 | 盈利受成本挤压,整体偏低 |

| 工业级磷铵 | 结构性紧缺(消防级为主) | 2024年产能384万吨,产能利用率49.9%,主含量≥90%,技术壁垒高 | 毛利率显著高于肥料级,川恒股份消防级产品溢价明显 |

| 磷酸钙盐 | 供需紧平衡 | 2025年磷酸二氢钙产能利用率预计79%,磷酸氢钙价格震荡上行 | 川恒股份饲料级磷酸二氢钙毛利率领先行业 |

| 黄磷 | 供给受限,需求稳定 | 2024年产能130万吨,产能利用率60%,草甘膦为核心下游 | 毛利受政策与原料成本影响,波动较大 |

| 草甘膦 | 库存低位,需求回暖 | 2024年产能87万吨,产能利用率70%+,海外补库需求支撑 | 毛利处于低位,价格中枢有望上移 |

五、投资建议与风险提示

-

推荐标的

标的名称 核心逻辑 2025E EPS 2025E PE 川恒股份(002895.SZ) 磷化工一体化,半水湿法工艺+高品位磷矿自给,在建磷矿2028年产能达850万吨 2.16元 19.1倍 云天化(600096.SH) 磷矿(1450万吨/年)+磷肥双龙头,参股子公司锁定24.38亿吨磷矿 3.01元 13.1倍 兴发集团(600141.SH) 精细磷化工领军者,磷硅氟协同,与比亚迪合作磷酸铁锂 1.73元 24.3倍 云图控股(002539.SZ) 磷复肥龙头,135万吨/年硫铁矿制酸受益硫磺涨价,新增磷矿待释放 0.76元 19.5倍 -

风险提示

- 原料价格波动:磷矿、硫磺、煤炭等价格上涨挤压盈利;

- 产能过剩风险:磷铵、磷酸铁等扩产规划集中,需求增速不及预期;

- 政策风险:环保、进出口政策调整影响行业供需;

- 安全环保风险:危化品生产易引发安全事故,环保投入增加成本;

- 技术风险:核心工艺迭代滞后,高端产品技术依赖进口。

4. 关键问题

问题1:磷矿石供需紧平衡的核心驱动因素是什么?供给端的刚性约束体现在哪些方面?

答案:核心驱动因素是“供给刚性+需求结构性增长”。供给端刚性约束:① 资源禀赋差,我国以全球5%储量支撑45.8%产量,储采比33.6,富矿稀缺且品位仅17%;② 政策管控严,“三磷”整治、环保督察常态化推动落后产能退出,新增产能审批严格,2025-2027年有效新增产能仅约0.24亿吨;③ 产能释放有限,名义产能1.94亿吨但有效产能仅1.19亿吨,闲置产能受环保、矿权制约难以激活;④ 进口补充不足,2024年进口占比仅1.7%,难以改变供需格局。需求端则受益农业刚需与新能源增量共振,推动紧平衡持续。

问题2:新能源(储能/动力电池)对磷化工行业的拉动逻辑是什么?量化影响如何体现?

答案:拉动逻辑:磷酸铁是磷酸铁锂正极材料的核心前驱体,而磷酸铁的生产依赖磷矿石(每GWh磷酸铁锂电池需消耗1万吨磷矿石),储能与动力电池的爆发式增长直接拉动磷矿石、磷酸等上游原料需求。量化影响:① 储能领域,2025-2027年全球储能电池出货量预计达600/800/983 GWh,对应磷矿石需求占我国产量比重4.7%/5.9%/7.0%;② 动力电池领域,同期全球出货量达1344/1703/2158 GWh,对应占比5.3%/6.3%/7.7%;③ 2027年两大领域合计占比14.7%,成为磷矿石需求增长的核心驱动力,推动行业供需格局进一步趋紧。

问题3:磷化工核心产品格局分化的具体表现的是什么?背后的核心原因有哪些?

答案:具体表现:① 高端品类(工业级磷酸一铵、消防级磷酸一铵)结构性紧缺,技术壁垒高、需求刚性(消防标准升级+新能源应用),毛利率显著高于行业平均;② 普通品类(肥料级磷铵、通用级磷酸)产能过剩,同质化竞争激烈,盈利受成本挤压;③ 细分品类(饲料级磷酸钙盐)供需紧平衡,受益饲料配方升级与养殖复苏,价格震荡上行。核心原因:① 技术壁垒差异,高端产品对纯度、杂质控制要求严苛,中小厂商难以进入;② 需求结构差异,农业需求增长放缓且受政策调控,新能源、消防等高端需求快速增长;③ 政策导向差异,环保与产能管控政策更利好具备资源与技术优势的龙头企业,加速行业分化。

暂无评论内容