AI主导的上行景气周期,寻找结构性投资机会

【原报告在线阅读和下载】:20260202【MKList.com】2026年电子行业年度策略报告:AI主导的上行景气周期,寻找结构性投资机会 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2026年电子行业处于AI主导的上行景气周期(全球半导体2025年营收增19.3%,2026E增23.2%),核心机会集中在四大方向:①AI相关(英伟达Rubin CPX GPU带动高速PCB、液冷、供电升级,国产AI GPU需求55万张缺口显著);②半导体(存储涨价周期进入下半场,2026Q2-Q3达景气高点,薄膜沉积设备需求激增);③下游消费(L3级自动驾驶落地带动国产芯片渗透率提升,iPhone折叠屏推动铰链、UTG等环节升级);④国产替代(AI芯片、半导体设备、PCB上游材料突破),推荐生益科技、拓荆科技、澜起科技等标的,需警惕宏观复苏缓慢、技术制裁等风险。

2. 思维导图(mindmap)

3. 详细总结

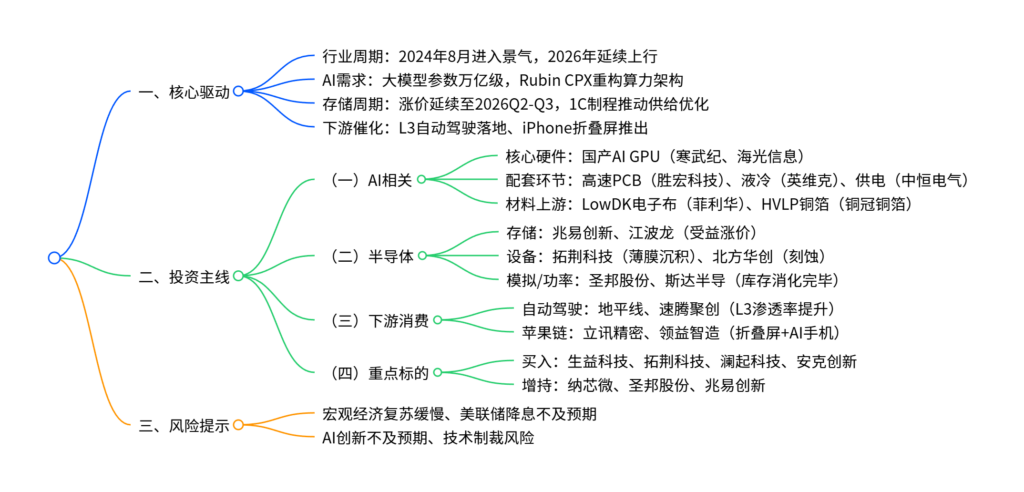

一、核心驱动:AI+周期双轮支撑上行景气

-

行业周期确立:全球半导体2024年营收6290亿美元(+19.3%),2026E达7740亿美元(+23.2%),2024年8月从底部复苏进入全面上行,AI与存储是核心增长动力。

-

AI需求爆发:

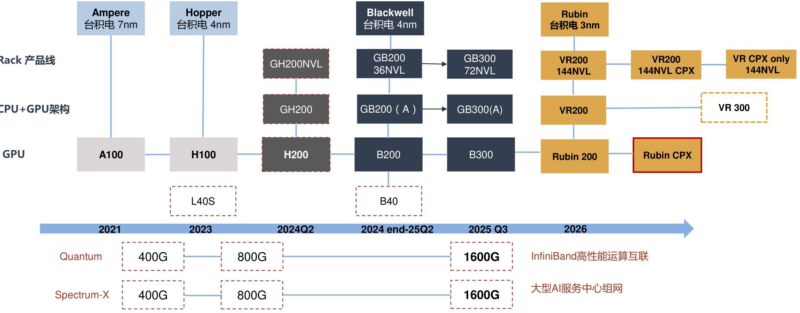

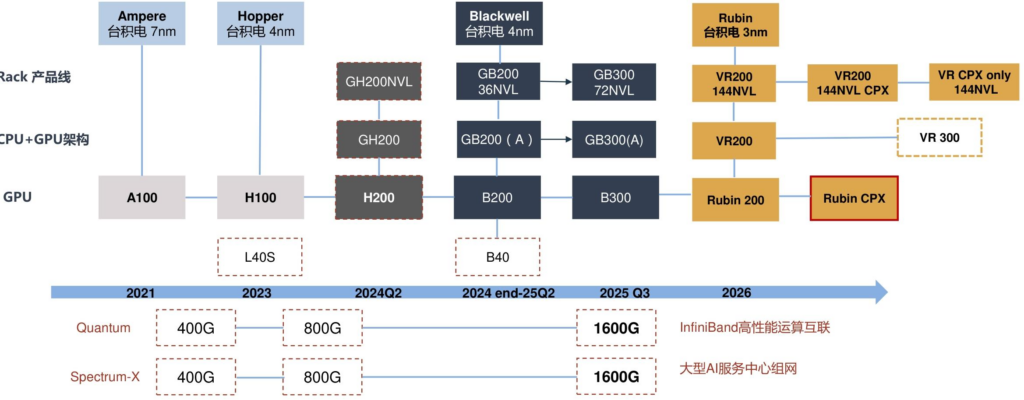

- 算力架构:英伟达Rubin CPX GPU实现推理流程分工(Pre-fill阶段用GDDR7,成本降50%),带动1.6T光模块、正交背板PCB、液冷需求。

- 国产缺口:三大CSP(字节/阿里/腾讯)2026年AI GPU需求55万张,寒武纪690等国产芯片产能仅能满足25%。

-

存储周期:DRAM/NAND价格2025年分别涨250%/60%,2026Q2-Q3达景气高点,1C制程产能释放支撑价格惯性上涨,长鑫产能占比预计达7%。

-

下游催化:L3级自动驾驶2025年12月获批(长安/北汽试点),2026年渗透率从10-15%升至20-30%;iPhone折叠屏2026年推出,铰链、UTG等环节价值量显著提升。

二、四大投资主线及关键数据

(一)AI相关:算力重构带动全链条升级

| 环节 | 核心逻辑 | 关键数据 | 推荐标的 |

|---|---|---|---|

| 国产AI GPU | 海外限制+需求缺口 | 2026年国内需求55万张,产能缺口75% | 寒武纪-U、海光信息 |

| 高速PCB | 正交背板+COWOP封装 | 26层HDI+M9覆铜板,单机柜PCB成本增150-160美元 | 胜宏科技、沪电股份 |

| 液冷/供电 | 机柜功耗达370KW | 液冷渗透率80%+,800V HVDC生态兴起 | 英维克、中恒电气 |

| 上游材料 | 低介电+高精度需求 | Q布介电常数3.74,HVLP4铜箔粗糙度≤0.5μm | 菲利华、铜冠铜箔 |

(二)半导体:存储+设备+模拟芯片机会

-

存储板块:

- 供需格局:2026年全球DRAM供需比1.13,长鑫合肥+北京产能释放,受益1C制程替代。

- 标的:兆易创新(NOR Flash全球第二)、江波龙(车规级存储)。

-

半导体设备:

- 需求方向:存储技术升级(4F²+FinFET)带动薄膜沉积设备(ALD/PECVD)需求,国内市场空间48亿美元。

- 标的:拓荆科技(薄膜沉积龙头)、北方华创(刻蚀设备)。

-

模拟/功率芯片:

- 行业拐点:库存消化完毕,量价结构改善,TI/ADI等海外厂商涨价传导。

- 标的:圣邦股份(信号链+电源管理)、斯达半导(车规SiC MOSFET)。

(三)下游消费:自动驾驶+苹果链创新

-

自动驾驶:

- 核心增量:L3落地带动单车AI芯片价值量从250TOPS(L2+)升至1000+TOPS(L3),激光雷达成本降至800-2500元。

- 标的:地平线(ADAS方案市占32.4%)、速腾聚创(激光雷达市占35%)。

-

苹果链:

- 折叠屏创新:铰链价值量93美元,钛合金中框+钢壳电池,PCB价值量69美元(普通机型3倍)。

- 标的:立讯精密(域控制器)、领益智造(结构件)、联赢激光(电池焊接设备)。

(四)重点标的评级与盈利预测(核心标的)

| 标的 | 评级 | 2025E营收增速 | 2026E PE | 核心逻辑 |

|---|---|---|---|---|

| 生益科技 | 买入 | 40.11% | 29倍 | AI带动M9覆铜板需求,泰国+江西产能扩张 |

| 拓荆科技 | 买入 | 51.85% | 59倍 | 薄膜沉积设备龙头,存储+逻辑芯片双驱动 |

| 澜起科技 | 买入 | 51.37% | 81倍 | PCIe retimer放量,CXL3.0 2026年规模化 |

| 安克创新 | 买入 | 30.15% | 16倍 | 快充新规受益,AI手机功耗提升带动需求 |

| 地平线-W | 买入 | 50% | – | ADAS方案市占率第一,定点近400款车型 |

三、风险提示

- 宏观风险:宏观经济复苏缓慢,消费电子复苏周期拉长;美联储降息节奏不及预期。

- 行业风险:AI创新不及预期,算力需求释放放缓;技术制裁与国际贸易摩擦加剧。

- 竞争风险:存储1C制程产能释放超预期,价格上涨持续性存疑;AI GPU国产替代进度不及预期。

4. 关键问题及答案

问题1:2026年电子行业上行景气周期的核心驱动因素是什么?各驱动因素的关键数据支撑有哪些?

- 答案:核心驱动因素为AI算力需求爆发+存储涨价周期+下游创新催化。关键数据支撑:①AI端:全球Token量年增100-1000倍,国产AI GPU需求55万张(产能缺口75%),英伟达Rubin CPX机柜功耗达370KW;②存储端:2025年DRAM/NAND价格分别涨250%/60%,2026Q2-Q3达景气高点,长鑫产能占比将达7%;③下游端:L3自动驾驶渗透率从10-15%升至20-30%,iPhone折叠屏带动铰链等环节价值量翻倍,全球半导体2026E营收增23.2%。

问题2:AI主导下,电子行业的结构性投资机会集中在哪些环节?各环节的核心逻辑与受益标的是什么?

- 答案:结构性机会集中在四大环节:①国产AI GPU:核心逻辑是海外限制与需求缺口,受益标的寒武纪-U、海光信息;②高速PCB及材料:逻辑是Rubin CPX正交背板+COWOP封装升级,受益标的胜宏科技、菲利华(Q布);③液冷与供电:逻辑是机柜功耗激增(370KW),液冷渗透率超80%,受益标的英维克、中恒电气;④半导体设备:逻辑是存储4F²+FinFET技术升级带动薄膜沉积设备需求,受益标的拓荆科技、北方华创。

问题3:2026年下游消费电子的关键增长点是什么?其商业化落地节奏与产业影响如何?

- 答案:关键增长点是L3级自动驾驶与iPhone折叠屏。①L3自动驾驶:2025年12月已获批(长安/北汽试点),2026年向北上广深扩展并开放个人消费,带动AI芯片、激光雷达、域控制器需求,国产芯片渗透率从25%升至50%,受益标的地平线、速腾聚创;②iPhone折叠屏:2026年9月推出书本式折叠机型,核心升级包括液态金属铰链(93美元)、UTG柔性屏、钛合金中框,带动苹果链结构性升级,受益标的立讯精密、领益智造、联赢激光,预计拉动相关环节营收增速超30%。

暂无评论内容