物理AI行走在工业场景

【原报告在线阅读和下载】:20260203【MKList.com】全球高端制造:物理AI行走在工业场景 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

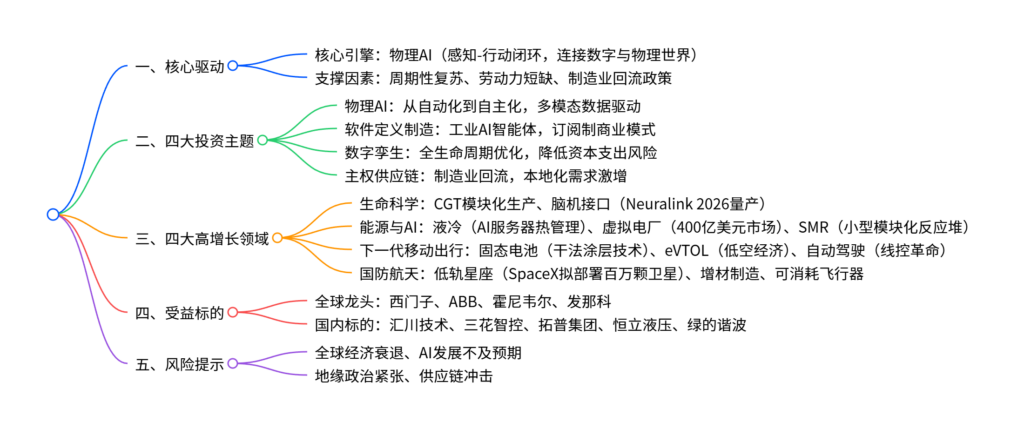

物理AI从数字虚影走向工业物理现实,成为全球高端制造的核心增长引擎,行业围绕物理AI与感知-行动闭环、软件定义硬件、规模化大规模定制、主权供应链四大投资主题,聚焦生命科学与人类增强、能源与AI基础设施、下一代移动出行、国防与航空航天四大高增长垂直领域;自动化企业从设备销售转向AI解决方案与订阅制服务,推动估值体系重构,国内汇川技术、三花智控等企业与全球西门子、ABB等龙头共同受益,需警惕全球经济衰退、AI发展不及预期等风险。

2. 思维导图(mindmap)

3. 详细总结

一、核心趋势:物理AI引领高端制造变革

-

行业转型本质:从纯软件“数字高原”迈向硅与机械融合的“物理前沿”,AI不再仅做计算,更通过扭矩、触觉等多模态数据实现“感知-行动闭环”,推动工业从自动化走向自主化。

-

估值重构逻辑:自动化企业从周期性设备销售(资本支出型)转向高毛利软件订阅(运营支出型),数据壁垒替代硬件规格成为核心竞争优势,行业有望获得科技级估值溢价。

-

关键支撑因素:

- 宏观:全球制造业回流(2025年美国回流项目价值超3万亿美元)、人口老龄化导致劳动力短缺;

- 技术:数字孪生、软件定义硬件、模块化生产等技术成熟,降低规模化定制成本。

二、四大投资主题:重塑行业底层逻辑

(一)物理AI:自主化的核心引擎

-

核心价值:解决纯数字AI“编造信息”痛点,通过物理互动实现“接地”能力,构建空间智能(理解三维物理规律)。

-

应用场景:自主移动机器人(AMR)、特斯拉Optimus、工业柔性生产线(批量为1的大规模定制)。

-

全球龙头布局:

企业 2026年物理AI战略 核心平台/产品 西门子 工业元宇宙,闭环数字孪生 数字孪生编辑器+NVIDIA Omniverse 发那科 开源具身化,支持第三方AI运行 CRX协作机器人/NVIDIA Isaac Sim 汇川技术 AI芯片嵌入伺服驱动器 SV680系列AI伺服系统

(二)软件定义制造:工业AI智能体崛起

- 三大架构:平台协调者(西门子Industrial Copilot)、垂直领域专家(施耐德EcoStruxure)、边缘原生智能体(发那科行为智能体)。

- 商业价值:通过软件更新持续提升设备效率,降低制造商准入门槛,为供应商创造稳定现金流(如基恩士零编程AI视觉系统)。

(三)数字孪生:零浪费资本支出

- 核心功能:产品孪生(模拟多物理场)、生产孪生(虚拟调试)、性能孪生(实时优化),2026年非计划停机每小时成本高达26万美元。

- 领先企业:西门子(Xcelerator平台)、施耐德电气(EcoStruxure机器专家孪生)、罗克韦尔自动化(FactoryTalk孪生工作室)。

(四)主权供应链:制造业回流驱动

- 全球布局:欧洲企业(西门子、ABB)业务多元化,美国企业(罗克韦尔、泰瑞达)聚焦本土,日本企业(发那科、安川)侧重亚洲。

- 国内受益:汇川技术助力中国供应链国产替代,三花智控、拓普集团承接新能源汽车本地化生产需求。

三、四大高增长垂直领域:锁定超额收益

(一)生命科学与人类增强

-

核心趋势:

- CGT(细胞与基因治疗):从大型工厂转向模块化微型工厂,实现“单件定制”规模化。

- 脑机接口:Neuralink 2026年量产,需微米级精度组装线。

-

国内受益标的:

公司 核心产品 定位 汇川技术 运动控制器/PLC CGT模块化单元动力核心 鸣志电器 微运动系统 皮升级精度流体控制 东富龙 无菌灌装/冻干机 模块化微型工厂工程设计 三博脑科 神经临床服务 脑机接口临床枢纽

(二)能源与AI基础设施

-

核心赛道:

- 液冷:AI服务器机架密度超100千瓦/架,液冷成为刚需,全球市场由维谛技术、英维克主导。

- 虚拟电厂(VPP):全球市场规模约400亿美元,CAGR 16%,西门子、霍尼韦尔提供电网操作系统。

- 小型模块化反应堆(SMR):工厂批量生产,GE Vernova建设首个超级工厂。

-

关键数据:三花智控市值315亿美元,成为AI冷却领域核心供应商;英维克作为“中国的维谛技术”,深度受益国内GPU集群建设。

(三)下一代移动出行

-

核心方向:

- 固态电池(SSB):干法涂层技术降低50%占地面积,先导智能、赢合科技提供核心设备。

- eVTOL(电动垂直起降飞行器):融合航空精度与汽车规模,光威复材提供T800级碳纤维。

- 自动驾驶:线控转向(SbW)、线控制动成为L3/L4标配,伯特利、拓普集团引领国内市场。

-

国内标的市值:拓普集团(179亿美元)、三花智控(315亿美元)、伯特利(48亿美元)。

(四)国防与航空航天

-

核心趋势:低轨星座规模化部署(SpaceX拟部署100万颗卫星)、可消耗飞行器量产、增材制造应用。

-

受益标的:

- 卫星制造:中国卫星(154亿美元市值)、航天电子(121亿美元市值)。

- 核心部件:恒立液压(219亿美元市值,手握8.6亿美元商业航天订单)、国博电子(108亿美元市值,卫星天线芯片龙头)。

四、行业估值与风险

- 估值水平:全球工业自动化企业2025年预测市盈率25-35倍,国内绿的谐波(267.5倍)、鸣志电器(258.3倍)因高增长享受估值溢价。

- 风险提示:全球经济衰退、AI发展不及预期、地缘政治紧张、供应链冲击。

4. 关键问题及答案

问题1:物理AI与传统AI的核心差异是什么?其对高端制造的变革性价值体现在哪里?

- 答案:核心差异:传统AI仅处理文本、图像等数字数据,依赖人类指令,局限于数字环境;物理AI同时运行于数字与物理空间,可自主执行物理任务,通过扭矩、触觉等多模态数据实现感知-行动闭环。变革性价值:①推动工业从“刚性自动化”(确定性脚本)转向“概率自主化”,实现“批量为1”的大规模定制;②破解纯数字AI“编造信息”的痛点,通过物理互动让AI从统计猜测转向物理推理;③构建数据飞轮,多模态工业数据训练出更智能的系统,形成核心竞争壁垒。

问题2:四大投资主题(物理AI、软件定义制造、数字孪生、主权供应链)的内在逻辑是什么?如何共同支撑高端制造增长?

- 答案:内在逻辑:四大主题围绕“技术突破+政策红利”双轮,从不同维度重构制造体系:①物理AI是核心引擎,解决“AI落地物理世界”的执行问题;②软件定义制造是价值核心,通过工业智能体与订阅制提升盈利能力;③数字孪生是效率工具,降低资本支出风险与非计划停机损失;④主权供应链是宏观支撑,制造业回流催生持续本地化需求。协同支撑:物理AI提供“行动能力”,软件定义制造提供“大脑协调”,数字孪生提供“优化工具”,主权供应链提供“需求保障”,形成“技术-效率-需求”的完整闭环,推动行业从周期性增长转向结构性增长。

问题3:四大高增长垂直领域中,国内企业的核心竞争优势是什么?哪些细分赛道的投资确定性最高?

- 答案:国内企业核心竞争优势:①成本优势(如天赐材料在固态电解质前驱体领域成本低于日本厂商);②本土需求适配(汇川技术的并网逆变器贴合国内虚拟电厂框架);③政策支持(国产替代与制造业回流政策红利);④产业链协同(先导智能、赢合科技形成固态电池设备闭环)。高确定性赛道:①液冷(AI服务器热管理刚需,英维克、三花智控);②固态电池设备(干法涂层技术突破,先导智能、赢合科技);③脑机接口配套(鸣志电器的微运动系统、汉威科技的柔性传感器);④低轨星座核心部件(国博电子的卫星天线芯片、恒立液压的发射台液压系统)。

暂无评论内容