容量电价政策发布,储能有望打开成长空间

【原报告在线阅读和下载】:20260205【MKList.com】储能行业系列报告:容量电价政策发布,储能有望打开成长空间 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

“十五五”期间我国面临减碳压力提升但新能源装机增速放缓的核心矛盾,2026年1月全国性容量电价政策落地(以煤电容量电价为基准折算),推动储能项目收益率从6.5%提升至8%以上(部分场景超10%),有效激发电力央企投资热情;2025年国内新型储能新增66.43GW/189.48GWh(同比+52%/+73%),锂电储能占比达65.8%,未来AI配储等新场景打开增量空间,行业高景气延续,建议关注储能集成与电芯龙头企业。

思维导图(mindmap)

详细总结

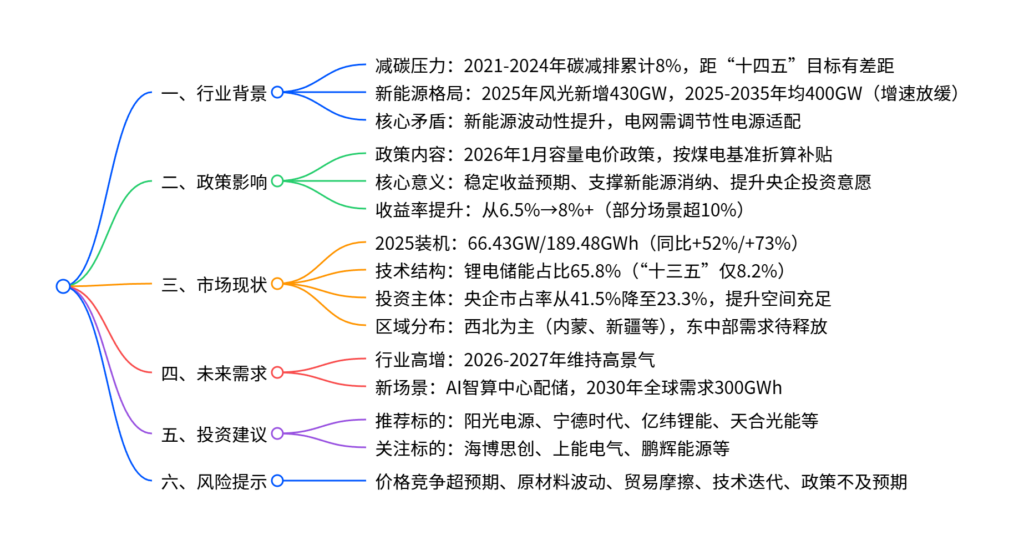

1. 行业背景:减碳压力与新能源装机的核心矛盾

(1)减碳目标缺口倒逼政策发力

- 减排进度:2021-2024年我国万元GDP二氧化碳排放累计降幅约8%,较“十四五”期间13.5%的目标存在明显差距。

- 压力升级:2030年碳达峰目标刚性,“十五五”期间减碳压力同比提升,需政策端推动绿色能源转型。

(2)新能源装机增速放缓但规模仍大

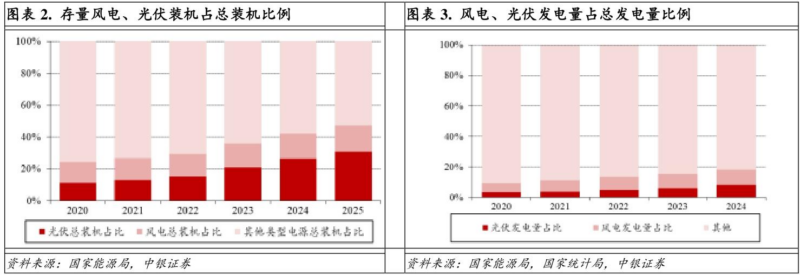

- 2025年表现:新增光伏315.07GW(+13.7%)、风电119.33GW(+50.4%),合计超430GW。

- 中长期预测:2025-2035年年均新能源装机约400GW,规模维持高位但增速较“十四五”放缓。

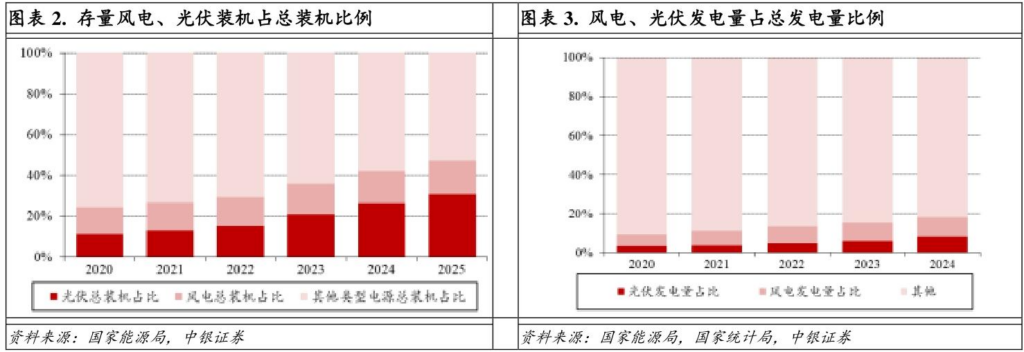

- 核心痛点:新能源出力波动性强,2024年风光发电量占比约20%,电网安全稳定运行对调节性电源(储能)需求迫切。

2. 政策解读:容量电价政策成为关键催化剂

(1)政策核心内容

2026年1月30日,发改委、能源局发布《关于完善发电侧容量电价机制的通知》,核心规则如下:

| 政策要点 | 具体内容 |

|---|---|

| 补贴基准 | 以当地煤电容量电价标准为基础(参考甘肃330元/kW·年) |

| 容量折算 | 按放电时长折算(如湖北10小时、甘肃6小时) |

| 分摊方式 | 纳入系统运行费,各省具体执行 |

| 覆盖范围 | 煤电、天然气发电、抽水蓄能、新型储能 |

(2)政策核心意义

- 稳定收益预期:为储能项目提供确定性容量补偿,破解单纯依赖峰谷价差的盈利波动问题。

- 支撑新能源消纳:调节性电源(储能)装机增长,为新能源进一步放量扫清电网安全障碍。

- 激活央企投资:为电力央企提供高收益投资标的,支撑“十五五”投资强度。

- 铺垫新场景:为AI数据中心等新业态的绿色供电奠定基础。

3. 项目收益率:政策驱动盈利显著提升

(1)核心测算逻辑

假设条件:储能项目投资0.9元/Wh,峰谷价差0.3元/kWh,年充放电300天,100MW/400MWh规模。

| 场景 | 收益率 | 关键变量 |

|---|---|---|

| 无容量电价 | 6.5% | 仅依赖峰谷价差 |

| 容量电价(10小时放电+50%折算) | 8%+ | 容量补偿叠加峰谷价差 |

| 容量电价(6小时放电+100%折算) | 10%+ | 最优补贴场景 |

(2)区域盈利可行性

- 高价差区域(峰谷价差≥0.3元/kWh):叠加容量补贴后收益率稳超8%,投资意愿强烈。

- 低价差区域(如甘肃、新疆):容量补贴+调频收益可覆盖成本,具备经济性。

- 结论:东中部省份需求有望突破,不再局限于西北传统市场。

4. 市场现状:装机高增,格局待优化

(1)2025年装机数据

| 指标 | 数值 | 同比变化 |

|---|---|---|

| 新增功率规模 | 66.43GW | +52% |

| 新增能量规模 | 189.48GWh | +73% |

| 锂电储能占比 | 65.8% | 较“十三五”+57.6pct |

| 独立储能占比 | 63% | 同比+59% |

(2)投资主体与区域分布

- 投资主体:电力央企市占率从2024H1的41.5%降至2025H2的23.3%,地方能源集团、民企(远景能源、海博思创)增速更快,央企后续提升空间充足。

- 区域分布:新增装机集中于西北(内蒙、新疆、河北、甘肃),东中部省份需求待释放。

5. 未来需求:高景气延续+新场景增量

(1)行业高增长趋势

2026-2027年国内储能装机将维持高景气,受益于容量电价政策落地、新能源消纳需求、央企投资回归。

(2)AI配储新场景

- 政策支撑:国务院《关于深入实施“人工智能+”行动的意见》推动智算集群建设。

- 需求空间:数据中心/智算中心对供电可靠性、绿色化要求高,2030年全球储能需求预计达300GWh。

6. 投资建议与风险提示

(1)投资建议

- 推荐方向:优先配置具备储能系统集成能力及上游电芯优势的龙头企业。

- 推荐标的:阳光电源、天合光能、隆基绿能、晶科能源、宁德时代、亿纬锂能。

- 关注标的:海博思创、上能电气、阿特斯、鹏辉能源。

(2)风险提示

- 价格竞争超预期:部分环节产能过剩可能挤压盈利。

- 原材料波动风险:碳酸锂等价格上涨影响项目投资强度。

- 国际贸易摩擦:海外市场需求受关税等政策影响。

- 技术迭代风险:钠电池等新型技术快速替代锂电储能。

- 政策不及预期:容量电价落地节奏或补贴力度低于预期。

关键问题

问题1:全国性容量电价政策的核心内容与出台意义是什么?对储能项目盈利有何影响?

答案:核心内容:以当地煤电容量电价为基准,按放电时长折算补贴,覆盖新型储能等调节性电源,分摊方式纳入系统运行费。出台意义:① 稳定储能项目收益预期,推动调节性电源装机;② 支撑新能源消纳,打开新能源装机空间;③ 为电力央企提供高收益投资标的,支撑“十五五”投资;④ 铺垫AI数据中心等新业态绿色供电。对盈利的影响:无容量电价时,储能项目收益率约6.5%;叠加政策后,多数场景收益率提升至8%以上,部分最优场景(6小时放电+100%折算)超10%,显著激发投资热情。

问题2:当前国内储能市场的发展现状如何?投资主体与区域分布呈现哪些特征?

答案:发展现状:① 装机高增,2025年新型储能新增66.43GW/189.48GWh(同比+52%/+73%);② 技术结构集中,锂电储能占比达65.8%(“十三五”仅8.2%);③ 独立储能成为主流,2025年占比63%(同比+59%)。特征:① 投资主体:电力央企市占率从41.5%降至23.3%,地方能源集团、民企增速更快,央企后续提升空间充足;② 区域分布:新增装机集中于西北(内蒙、新疆、河北、甘肃),随着容量电价政策落地,东中部省份需求有望快速释放。

问题3:“十五五”期间储能行业的核心增长动力是什么?AI配储场景的市场空间与逻辑是什么?

答案:核心增长动力:① 政策驱动,容量电价政策提升项目盈利确定性,激发央企投资;② 新能源消纳需求,新能源装机规模维持高位(年均400GW),波动性倒逼储能配套;③ 新场景拓展,AI智算中心等对供电可靠性、绿色化需求强烈。AI配储逻辑:① 政策支撑,“人工智能+”行动推动智算集群建设;② 场景需求,数据中心/智算中心用电量大、对供电稳定性要求高,需储能保障绿色供电;③ 市场空间,2030年全球数据中心储能需求预计达300GWh,成为行业重要增量。

暂无评论内容