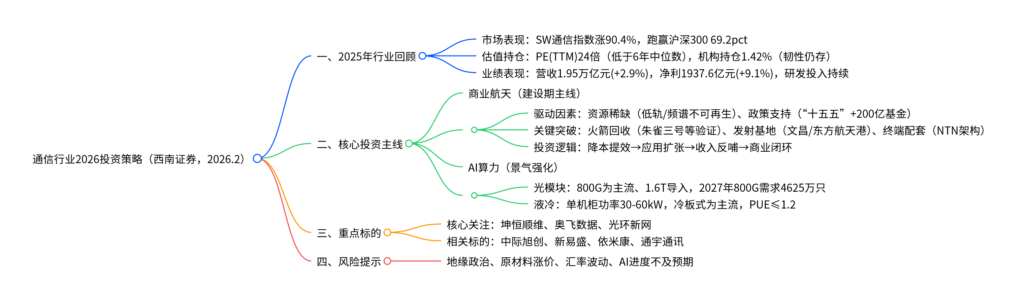

商业航天建设期主线确立,AI算力提供景气强化

【原报告在线阅读和下载】:20260212【MKList.com】通信行业2026年投资策略:商业航天建设期主线确立,AI算力提供景气强化 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

西南证券2026年通信行业投资策略报告指出,行业核心主线为商业航天正式迈入建设期(“星座级Capex”新周期确立)与AI算力强化景气,前者受益于低轨轨道/频谱资源稀缺、国家战略支持(“十五五”规划明确),2025年中国集中申报20万颗低轨卫星,火箭回收、发射基地配套等技术与基建突破推动发星降本提效,形成“降本→应用扩张→收入反哺”闭环;后者驱动高速光模块(800G/1.6T迭代,2027年800G需求达4625万只)与液冷(单机柜功率升至30-60kW,PUE降至1.2以下)成为结构性增量;重点关注坤恒顺维、奥飞数据、光环新网等标的,风险提示地缘政治、AI进展不及预期等。

2. 思维导图(mindmap脑图)

3. 详细总结

一、2025年通信行业回顾

1. 市场与估值表现

- 板块行情:2025年申万通信指数上涨90.4%,跑赢沪深300指数69.2个百分点,涨幅居全行业第二;板块内仕佳光子(+442.55%)、新易盛(+424.03%)领涨。

- 估值水平:截至2025年末,通信行业PE(TTM)为24倍,低于过去6年中位数33倍,处于历史较低水平,具备中长期配置价值。

- 机构持仓:2025Q3公募基金持有通信板块配置占比1.42%(环比下降2.13pct),但全年前三季度平均配置比例2.14%,接近2024年全年均值(2.42%),机构关注度维持高位。

2. 业绩核心数据

| 指标 | 2025年前三季度表现 | 关键亮点 |

|---|---|---|

| 营业收入 | 1.95万亿元,同比增长2.9% | 5G-A建设、光模块/液冷拉动增长 |

| 归母净利润 | 1937.6亿元,同比增长9.1% | 利润增速高于营收6.2pct,盈利质量向好 |

| 费用控制 | 销售费用率6.5%(-0.2pct),管理费用率5.1%(-0.2pct) | 费用整体控制有效 |

| 研发投入 | 768.0亿元,研发费用率3.9% | 持续深耕核心技术 |

| 盈利能力 | 毛利率28.9%(持平),净利率10.6%(+0.6pct) | 盈利水平稳步提升 |

二、核心投资主线一:商业航天(建设期确立,星座级Capex周期)

1. 核心驱动因素

- 资源稀缺性:低轨轨道安全部署上限仅10-17.5万颗,频谱资源“先登先得”,全球申报量已超阈值;中国2025年12月集中申报20.3万颗低轨卫星,抢占战略资源。

- 政策强支持:商业航天纳入“十五五”战略性新兴产业,国家设立200亿元发展基金,成立商业航天司统筹管理,科创板开通上市绿色通道。

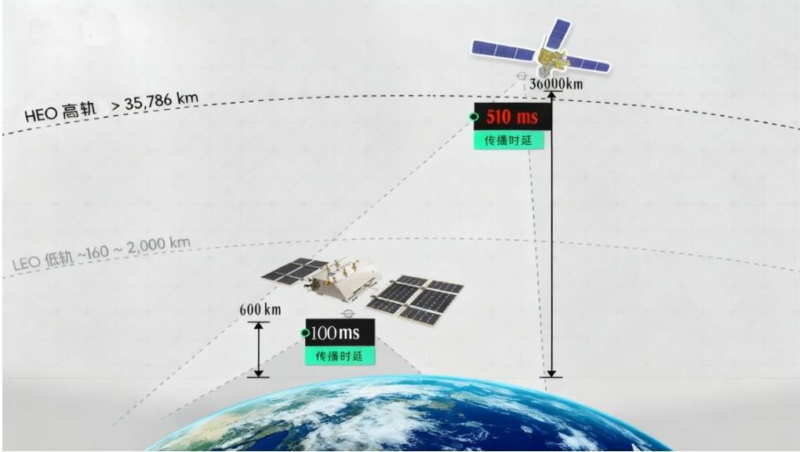

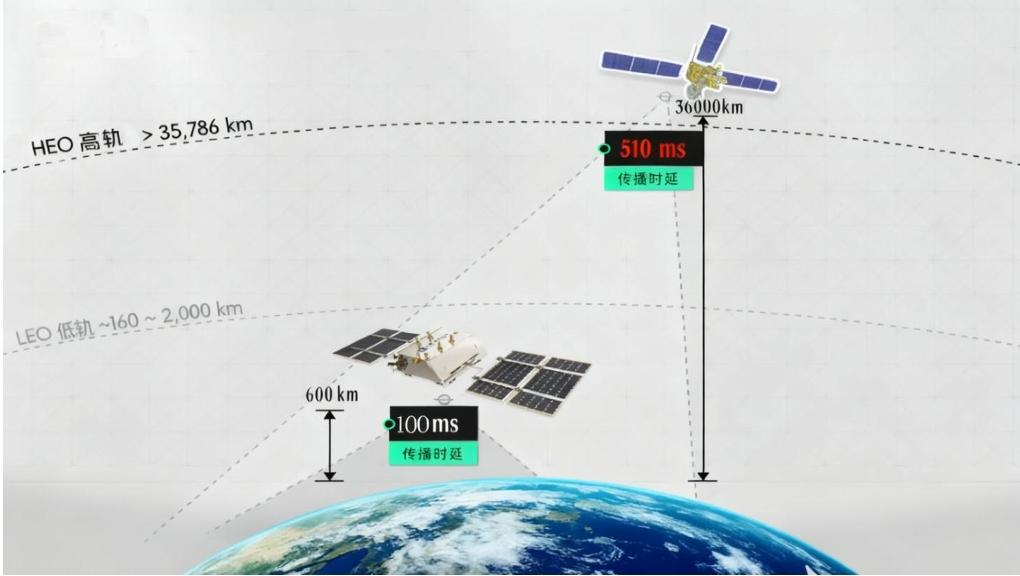

- 技术与基建突破:火箭可回收(朱雀三号完成350米级试验)、发射基地(文昌商业发射场年发射9次)、终端配套(NTN架构推进)逐步解除规模化部署约束。

2. 产业关键环节进展

(1)火箭与发射能力

- 可回收技术:国内6款可回收火箭在研(天龙三号、星云一号等),中科宇航发射成本降至4140美元/公斤,逼近SpaceX(3000美元/公斤)。

- 运载能力:长征九号(规划2030年首飞,LEO运力50-140吨)、朱雀三号(LEO运力21.3吨)等重型火箭推进,单次发射效率提升。

- 发射频次:2027年商业火箭发射占比将达62%,年发射能力20发,运力450吨,可满足500颗800kg低轨卫星入轨需求。

(2)发射基地与地面配套

- 基地布局:形成“内陆+沿海+海上+商业专用”体系,文昌、东方航天港(年发射21次)、宁波商业发射中心(规划年发射100次)支撑高密度发射。

- 地面配套:信关站、卫星控制中心建设提速,3GPP Release 17已推出NTN规范,Release 20将NTN纳入6G标准,星地融合架构逐步成熟。

(3)应用场景拓展

- 核心场景:应急通信、车载直连、海洋通信、低空经济,中国联通“领航者相控阵”终端落地,手机直连卫星功能普及。

- 市场规模:2025年中国卫星通信产业规模达2327亿元(23-25年CAGR 37.6%),全球2033年将达2230亿美元(CAGR 10.78%)。

3. 投资逻辑闭环

- 火箭回收+运力提升+基地配套→发星更快、更便宜、更频繁;

- 发射频次提升→卫星通信质量/覆盖改善;

- 通信效果优化→应用场景扩张(消费级+行业级);

- 收入规模扩大→反哺产业链,形成“技术进步→市场放大→回馈投资”正向循环。

三、核心投资主线二:AI算力(通信基础设施升级)

1. 高速光模块:算力互联核心

- 技术迭代:端口速率从400G向800G/1.6T演进,2025年1.6T进入导入期,2027年800G需求达4625万只。

- 市场格局:中国厂商占据全球前十大光模块厂商七席,中际旭创(800G市占率40%)、新易盛(Meta独家订单)、光迅科技(CPO认证通过)领跑。

- 市场规模:2025年全球光模块市场达121亿美元,中国市场接近700亿元,AI光互连市场2024-2026年将翻倍至100亿美元。

2. 液冷:高密度算力必选项

- 需求驱动:AI服务器机柜功率从5-10kW升至30-60kW(部分达100kW),风冷PUE(1.5)难以满足政策要求(新建数据中心PUE≤1.25)。

- 技术路线:冷板式液冷(主流,PUE 1.1,节能率76%)、浸没式液冷(PUE<1.13,节能率93%)并行发展。

- 经济优势:10MW数据中心液冷方案较风冷新增投资2.2年可回收,阿里巴巴液冷改造后算力密度提升5倍,TCO下降30%。

- 价值分布:液冷系统价值量集中于CDU(30-40%)、液冷板(30%)、管路与接头(20%)。

四、重点标的与估值

1. 核心关注标的

| 标的名称 | 证券代码 | 投资评级 | 2025E EPS(元) | 2026E EPS(元) | 2025E PE(倍) | 核心逻辑 |

|---|---|---|---|---|---|---|

| 坤恒顺维 | 688283.SH | 持有 | 0.43 | 0.61 | 115 | 卫星通信测试设备龙头,受益NTN推进 |

| 奥飞数据 | 300738.SZ | 持有 | 0.20 | 0.29 | 113 | AIDC布局加速,算力需求受益 |

| 光环新网 | 300383.SZ | 持有 | 0.19 | 0.22 | 79 | 一线城市IDC稀缺,AI算力落地 |

2. 相关标的

- 光模块:中际旭创(300308)、新易盛(300502)、天孚通信(300394)、光迅科技(002281);

- 液冷:依米康(300249);

- 卫星通信:通宇通讯(002792)、震有科技(688418);

- 综合通信:中兴通讯(000063)。

4. 关键问题

问题1(商业航天):2026年商业航天成为通信行业核心主线的核心依据是什么?其“降本提效→应用扩张”的传导逻辑如何落地?

答案:

- 核心依据:① 阶段跨越:从技术验证进入规模化星座部署建设期,“星座级Capex”周期确立;② 资源约束:低轨轨道与频谱不可再生,全球竞争倒逼中国加速布局(20万颗卫星申报);③ 支撑到位:火箭回收(朱雀三号等)、发射基地(文昌商业场)、终端配套(NTN架构)突破,解除规模化部署瓶颈;④ 政策护航:“十五五”规划+200亿基金+专项管理司,形成制度性支持。

- 传导逻辑落地:① 降本提效:火箭回收使发射成本降至4140美元/公斤,商业发射占比2027年达62%,年运力450吨,支撑卫星密集组网;② 应用扩张:低轨卫星覆盖提升(时延<100ms),推动手机直连、车载通信、应急救援等场景落地,2025年中国卫星通信市场达2327亿元;③ 收入反哺:应用收入增长为火箭迭代、卫星制造提供资金,形成“技术升级→成本下降→场景扩容→收入增长→再投资”的正向闭环。

问题2(AI算力硬件):光模块与液冷作为AI算力核心增量,两者的技术演进方向与市场竞争格局有何差异?2026年投资优先级如何排序?

答案:

-

技术与格局差异:

- 光模块:① 演进方向:400G→800G(2026年主力)→1.6T(2025导入),CPO/LPO技术提升能效;② 竞争格局:中国厂商主导(全球前十大占七席),中际旭创(800G市占率40%)、新易盛(LPO技术领先)、光迅科技(全产业链布局)领跑,头部客户绑定(谷歌、Meta等)。

- 液冷:① 演进方向:冷板式(当前主流,PUE 1.1)→浸没式(长期潜力,PUE<1.13),CDU等核心部件技术升级;② 竞争格局:参与者涵盖IDC运营商(奥飞数据)、设备商(依米康)、通信企业(中兴通讯),技术路线尚未完全收敛,具备系统集成能力的厂商占优。

-

2026年投资优先级:光模块>液冷。理由:① 确定性更高:光模块800G进入规模化放量期(2026年需求3700万只),订单可见度高;② 盈利更优:光模块行业净利率普遍15-39%(新易盛39.3%),液冷行业仍处于投入期,盈利修复滞后;③ 格局更清晰:光模块头部厂商已形成垄断优势,液冷市场竞争仍分散。

问题3(产业协同):商业航天与AI算力两大主线存在哪些协同效应?对通信行业长期发展将产生哪些深远影响?

答案:

- 协同效应:① 基础设施互补:商业航天提供广域覆盖的空天网络,AI算力需要跨区域高速互联,两者结合实现“空天地一体化”算力网络;② 技术相互赋能:AI优化卫星轨道规划、星间链路调度,提升通信效率;低轨卫星为偏远地区AI算力节点提供通信支撑,扩大算力覆盖;③ 需求相互拉动:AI大模型训练需要海量数据,卫星遥感、物联网数据成为重要来源;商业航天规模化部署需要AI算力支撑卫星制造、运维与应用开发。

- 深远影响:① 重构通信网络架构:从地面集中式向“地面+空天”分布式演进,6G NTN架构成为核心形态;② 打开行业增长空间:商业航天(2033年全球2230亿美元)与AI算力(2030年全球56000EFlops)双轮驱动,通信行业从“连接”向“算力+连接”融合升级;③ 强化国产替代主导权:中国在光模块、液冷、商业火箭等领域形成技术优势,有望主导全球新一代通信基础设施标准与供应链。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

-389x550.jpg)

暂无评论内容