“以正和,以奇胜”,重视机器人规模化量产元年

【原报告在线阅读和下载】:20260213【MKList.com】人形机器人2026年度策略:“以正和,以奇胜”,重视机器人规模化量产元年 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

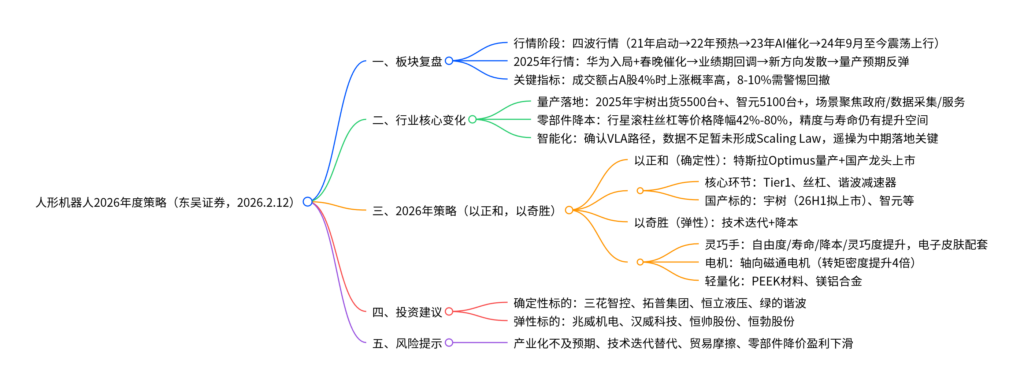

东吴证券2026年人形机器人年度策略报告指出,2026年为规模化量产元年,行业核心呈现降本+量产+智能化三大变化(2025年宇树/智元出货量均超5000台,核心零部件价格降幅达42%-80%);投资遵循“以正和,以奇胜”逻辑:“正”指特斯拉Optimus量产确定性方向(Tier1、丝杠、谐波减速器),“奇”指技术迭代与降本弹性方向(灵巧手、轴向磁通电机、轻量化材料);重点推荐三花智控、绿的谐波、兆威机电等标的,风险提示产业化不及预期、技术迭代替代等。

2. 思维导图(mindmap脑图)

3. 详细总结

一、板块行情深度复盘

1. 2021年以来四波核心行情

| 行情阶段 | 时间区间 | 核心催化因素 | 累计涨幅 |

|---|---|---|---|

| 第一波 | 2021.3-2021.8 | 马斯克AI Day公布Optimus设计方案 | 约30% |

| 第二波 | 2022.5-2022.8 | 特斯拉AI Day预热,Optimus即将亮相 | 约70% |

| 第三波 | 2023.1-2023.7 | AI大模型(GPT/RT-1等)催化具身智能落地 | 约50% |

| 第四波 | 2024.9至今 | 华为入局、特朗普上台带动T链反转、宇树登春晚、量产预期 | 震荡上行 |

2. 2025年行情细分节点

- 2024.9-2024年底:华为机器人入局+特朗普上台,T链机器人触底反弹;

- 2025.1-2025.3:宇树机器人登上春晚,板块持续催化;

- 2025.3-2025.4:业绩期+贸易战情绪转弱,板块回调;

- 2025.4-2025.10:缺乏核心催化,市场围绕电子皮肤、PEEK等新方向发散;

- 2025.10-2025.12:三季报压力导致短期回调;

- 2025.12至今:Optimus V3发布预期+2026年量产确定性,板块反弹。

3. 行情关键判断指标

- 板块成交额占A股比例:降至4%左右时,上涨概率较高;升至8-10%时,拥挤度偏高,需警惕回撤风险,该指标与板块指数拟合度较高。

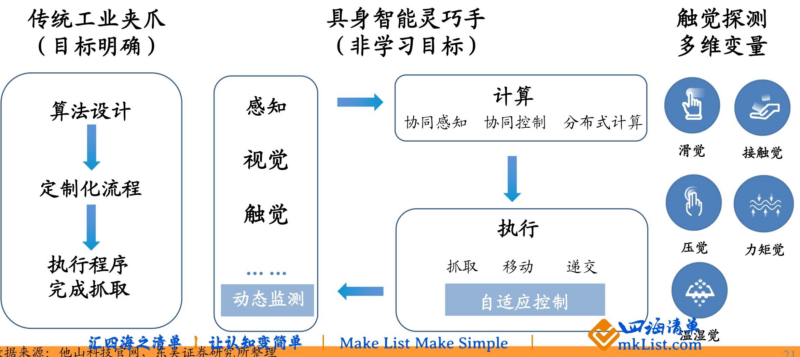

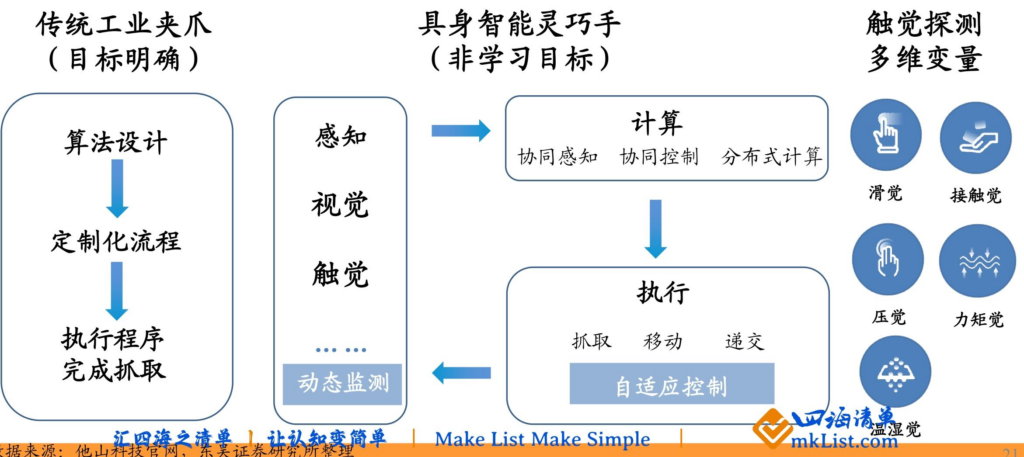

二、行业核心变化:降本+量产+智能化

1. 量产落地:规模化订单首次爆发

2025年行业迎来首批大规模订单,核心企业出货量显著增长:

| 企业名称 | 2025年出货量/订单规模 | 核心场景 |

|---|---|---|

| 宇树 | 出货超5500台,本体下线超6500台 | 政府、生活服务 |

| 智元 | 出货突破5100台 | 数据采集、政府项目 |

| 优必选 | 订单接近14亿元 | 服务场景、工业应用 |

- 下游场景集中:以政府项目、数据采集、生活服务为主,尚未进入大规模消费级市场。

2. 零部件降本:资本加持下价格大幅下行

核心零部件价格在产业资本推动下快速下降,精度与寿命仍有提升空间:

| 核心零部件 | 降价幅度 | 2025年价格水平 | 关键降本路径 |

|---|---|---|---|

| 行星滚柱丝杠 | -80% | 2000元/根 | 规模化生产+工艺优化 |

| 直线执行器 | -73% | 2527元/个 | 集成化设计+材料替代 |

| 驱动器 | -75% | 50元/个 | 技术简化+批量采购 |

| 谐波减速器 | -42% | 700元/个 | 国产化替代+产能扩张 |

| 无框力矩电机 | -50% | 300元/个 | 方案优化+供应链成熟 |

3. 智能化:VLA路径确立,遥操破解短期瓶颈

- 技术路径:行业确认VLA(具身智能)为正确方向,但数据积累不足,暂未形成Scaling Law(数据飞轮);

- 落地保障:遥操成为中期核心落地手段,特斯拉等企业通过“机器人成本+低成本遥操工资<美国工人工资”实现商业化,无需依赖高阶智能化;

- 长期逻辑:一旦数据飞轮形成,机器人可通过互联网视频学习新技能,加速迭代。

三、2026年策略:以正和,以奇胜

1. 以正和:聚焦量产确定性方向

(1)特斯拉Optimus量产落地

- 迭代进展:自2022年发布以来持续升级,2025年已实现步态稳定、摆臂轻盈,可从互联网视频学习技能,2026年1月确认开启规模化量产;

- 核心环节:全身含14个旋转执行器+14个直线执行器,价值量集中于Tier1、丝杠、谐波减速器,供应商格局进入缩圈阶段(经历2-3年资质审核)。

(2)国产龙头上市机遇

- 宇树科技:2025年11月完成IPO辅导,拟2026H1递交上市申请;

- 其他标的:智元、银河通用、乐聚等国产龙头加速推进IPO,部分有望2026年内上市。

2. 以奇胜:把握技术迭代与降本弹性

(1)灵巧手+电子皮肤

-

四大驱动:自由度提升(特斯拉单手从11个增至22个)、寿命延长(行星滚柱丝杠替代滚珠丝杠,微型链条替代腱绳)、成本下降(无刷直流电机替代空心杯电机,冷镦工艺应用)、灵巧度提升(电子皮肤+触觉传感器);

-

传动方式对比:

传动方式 核心优势 适用场景 微型链条 寿命长、精度高、承载力大 量产型灵巧手、复杂环境 腱绳双向拉 柔性好、灵活性高 高端科研、演示场景 直驱传动 响应快、力矩精度高 高价值工业操作

(2)轴向磁通电机

- 技术优势:磁通方向与结构优化,同等材料转速下转矩提升4倍,更轻、更薄、效率更高;

- 应用场景:人形机器人、新能源汽车、风电等,当前制约因素为制造难度高、散热难、成本高。

(3)轻量化材料

- 核心材料:PEEK工程塑料、镁铝合金、碳纤维,可提升机器人续航与运动表现;

- 厂商进展:宇树G1(35kg)、智元灵犀X1(33kg)、优必选Walker C(43kg)均通过材料升级实现大幅减重。

四、投资建议

1. 确定性方向标的

| 核心环节 | 推荐标的 |

|---|---|

| Tier1 | 三花智控、拓普集团、均胜电子 |

| 丝杠 | 恒立液压、浙江荣泰、新坐标、五洲新春 |

| 谐波减速器 | 绿的谐波、斯菱智驱、中大力德 |

2. 弹性方向标的

| 核心方向 | 推荐标的 |

|---|---|

| 灵巧手 | 兆威机电、德昌电机控股 |

| 电子皮肤&传感器 | 汉威科技、日盈电子、安培龙 |

| 电机 | 恒帅股份、步科股份、信质集团 |

| 轻量化 | 恒勃股份、星源卓镁、新瀚新材 |

五、风险提示

- 产业化不及预期:控制算法、场景验证遇阻,量产时间表推迟;

- 技术迭代风险:新路线出现导致现有核心零部件被替代;

- 贸易摩擦与大客户依赖:产业链聚焦特斯拉等少数巨头,地缘政治波动冲击业绩;

- 盈利能力下滑:主机厂为实现整机降价(目标2万美元),向上游施压压缩毛利率。

4. 关键问题

问题1(行业周期):2026年人形机器人行业进入“规模化量产元年”的核心依据是什么?量产落地对产业链的直接影响有哪些?

答案:

- 核心依据:① 龙头推进:特斯拉Optimus迭代完成(步态稳定、技能学习能力具备),2026年1月明确宣布开启规模化量产;② 国产突破:宇树(5500台)、智元(5100台)2025年已实现规模化出货,验证场景可行性;③ 成本达标:核心零部件(丝杠、减速器等)价格降幅42%-80%,整机成本接近商业化临界值;④ 供应链成熟:Tier1、丝杠等环节供应商经历2-3年审核,格局缩圈,具备量产交付能力。

- 直接影响:① 需求爆发:特斯拉+国产龙头量产带动核心零部件订单大幅增长;② 格局固化:头部供应商绑定大客户,行业进入“赢者通吃”阶段;③ 技术聚焦:市场从发散炒作转向量产确定性环节,非核心供应商被淘汰;④ 盈利分化:具备规模效应与技术壁垒的企业维持盈利,中小厂商面临降价压力。

问题2(技术迭代):“以奇胜”策略中,灵巧手成为核心弹性方向的底层逻辑是什么?其技术升级路径如何解决当前量产痛点?

答案:

- 底层逻辑:① 功能必要性:灵巧手是机器人末端执行核心,决定作业场景广度(从工业抓取到消费级服务);② 技术空间大:当前灵巧手存在自由度不足、寿命短(1-2个月)、成本高、灵巧度低四大痛点,升级空间明确;③ 绑定量产节奏:特斯拉等龙头将灵巧手作为迭代重点,技术落地直接受益于量产周期。

- 技术升级解决量产痛点:① 寿命短:用行星滚柱丝杠替代滚珠丝杠、微型链条替代腱绳,循环寿命从20万次提升至15万次以上,满足量产使用需求;② 成本高:以无刷直流电机替代空心杯电机,采用冷镦工艺加工微型丝杠,降低核心部件成本;③ 自由度低:将驱动装置集成于手腕,特斯拉单手自由度从11个增至22个,提升操作灵活性;④ 灵巧度低:导入电子皮肤与触觉传感器,实时检测接触力与压力分布,提高抓取成功率。

问题3(投资选择):在确定性方向与弹性方向中,2026年不同风险偏好投资者的配置逻辑有何差异?核心标的的选择标准分别是什么?

答案:

- 配置逻辑差异:① 低风险偏好:聚焦“以正和”确定性方向,优先配置绑定特斯拉Optimus与国产龙头的核心环节,追求业绩兑现确定性,规避技术迭代风险;② 高风险偏好:侧重“以奇胜”弹性方向,布局灵巧手、轴向磁通电机、轻量化材料等技术升级赛道,博取超额收益,承受技术路线失败风险。

- 标的选择标准:① 确定性方向:一是进入特斯拉/宇树核心供应链(如三花智控、绿的谐波),具备合格供应商资质;二是产品技术壁垒高(丝杠、谐波减速器需长期验证);三是产能储备充足,能匹配量产订单需求;② 弹性方向:一是技术领先性(如兆威机电的灵巧手方案、恒帅股份的轴向磁通电机);二是与量产需求强绑定(技术升级直接解决量产痛点);三是估值合理,未过度透支技术落地预期。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容