应用迭代驱动终端重构,见证端侧SoC芯片的价值重估与位阶提升

【原报告在线阅读和下载】:20260224【MKList.com】2026年端侧AI产业深度:应用迭代驱动终端重构,见证端侧SoC芯片的价值重估与位阶提升 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

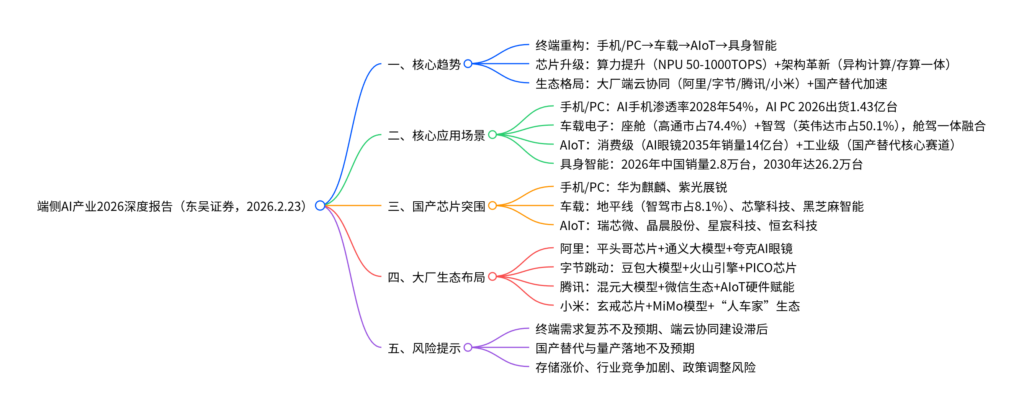

东吴证券2026年端侧AI产业深度报告指出,应用迭代驱动终端重构,端侧AI从手机/PC核心场景向车载、AIoT、具身智能全面渗透,端侧SoC芯片成为核心价值载体,呈现“算力升级+架构革新+国产替代”三大趋势;手机/PC端AI功能落地推动芯片高端化(旗舰机NPU算力突破50TOPS),车载场景“座舱+智驾”双域融合催生千TOPS级算力需求,AIoT与具身智能打开长尾市场,阿里/字节等大厂构建端云协同闭环生态;国产芯片凭借场景适配与成本优势加速突围(座舱芯片国产化率18%),瑞芯微、晶晨股份、地平线等标的受益,风险提示终端需求复苏不及预期、国产替代落地滞后等。

2. 思维导图(mindmap脑图)

3. 详细总结

一、行业核心趋势:应用迭代驱动端侧全面智能化

1. 终端覆盖:从核心场景到全场景渗透

端侧AI已从手机、PC等核心入口,逐步延伸至车载、AIoT、具身智能等多元场景,形成“核心基本盘+第二增长极+长尾增量”的格局:

- 核心基本盘(手机/PC):AI手机2028年渗透率预计达54%,高端机型NPU算力普遍突破50TOPS;AI PC 2026年全球出货量将达1.43亿台,渗透率快速提升至40%+;

- 第二增长极(车载):智能座舱与智驾双域融合,座舱芯片国产化率18%,智驾芯片从L2向L4跃迁,算力需求达千TOPS级;

- 长尾增量(AIoT/具身智能):AI眼镜2035年全球销量有望达14亿台,具身智能2026年中国销量翻倍至2.8万台,打开万亿级市场空间。

2. 芯片变革:算力、架构与生态三重升级

| 变革维度 | 核心表现 | 关键数据/案例 |

|---|---|---|

| 算力升级 | NPU成为核心算力单元,算力持续突破 | 手机SoC NPU算力超50TOPS,智驾芯片达2000TOPS(NVIDIA Thor) |

| 架构革新 | 从冯·诺依曼架构转向异构计算、存算一体 | 手机SoC采用“CPU+GPU+NPU”异构架构,存算一体突破存储墙 |

| 生态竞争 | 从硬件参数比拼转向“芯片+算法+生态”协同 | 高通垄断XR芯片市场(市占90%+),国产厂商依托场景适配突围 |

3. 国产替代:从局部突破到全局引领

国产芯片在各细分场景加速替代,凭借成本优势与场景适配能力占据一席之地:

- 手机/PC:华为麒麟9030Pro追平骁龙8 Gen2性能,紫光展锐T9300覆盖5G入门级市场;

- 车载:地平线征程系列智驾芯片市占8.1%,芯擎科技龙鹰一号座舱芯片累计出货超150万片;

- AIoT:瑞芯微RK3588系列市占领先,晶晨股份机顶盒芯片全球市占31.5%;

- 具身智能:瑞芯微、地平线已适配优必选等头部机器人厂商。

二、核心应用场景与市场格局

1. 手机/PC:存量革新,AI成为换机核心驱动力

(1)手机端

- 高端化趋势:2026年近三分之一手机售价超500美元,AI功能(本地大模型、多模态交互)成为高端机标配;

- 市场格局:联发科(市占34.4%)、高通(25.1%)主导,华为麒麟芯片回归(中国市场出货量第一),紫光展锐深耕中低端(市占12.1%);

- 技术亮点:台积电2nm制程量产,旗舰芯片支持百亿参数大模型本地运行,NPU算力突破220TOPS(骁龙8 Elite Gen5)。

(2)PC端

- AI PC爆发:2026年全球出货1.43亿台,渗透率超40%,微软定义NPU算力≥40TOPS标准;

- 架构博弈:ARM架构(高能效)与x86架构(生态成熟)竞争,苹果M系列芯片领跑(市占54%),高通骁龙X2 Elite切入WOA生态;

- 国产机会:联想、惠普等厂商推出AI PC,国产芯片厂商聚焦细分场景适配。

2. 车载电子:算力军备竞赛,国产突围加速

(1)智能座舱

- 市场规模:2025年全球797.7亿美元,中国210.1亿美元,渗透率2026年突破80%;

- 竞争格局:高通垄断高端市场(市占74.4%),国产芯片(芯擎、瑞芯微)在10-20万元区间渗透(市占超10%);

- 技术趋势:一芯多屏、手车互联成为主流,座舱芯片向4nm制程升级,NPU算力达40TOPS(芯驰X10)。

(2)智能驾驶

- 算力跃迁:从L2到L4,算力需求从百TOPS升至千TOPS,世界模型成为技术核心;

- 市场格局:英伟达(市占50.1%)、特斯拉(13.4%)领跑,地平线(8.1%)、华为海思(9.6%)国产突围;

- 架构融合:座舱与智驾芯片向“单脑”集成演进,高通SA8775P、黑芝麻武当C1200实现多域融合。

3. AIoT与具身智能:增量长尾市场

(1)消费级AIoT(XR/穿戴)

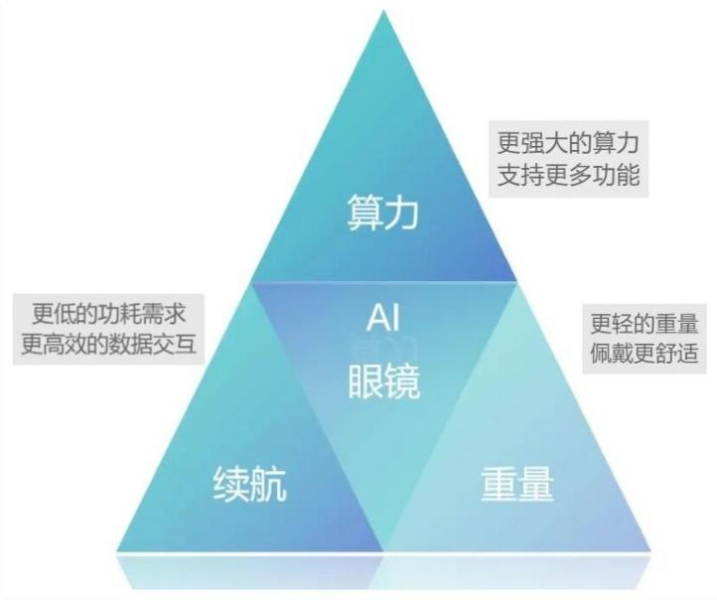

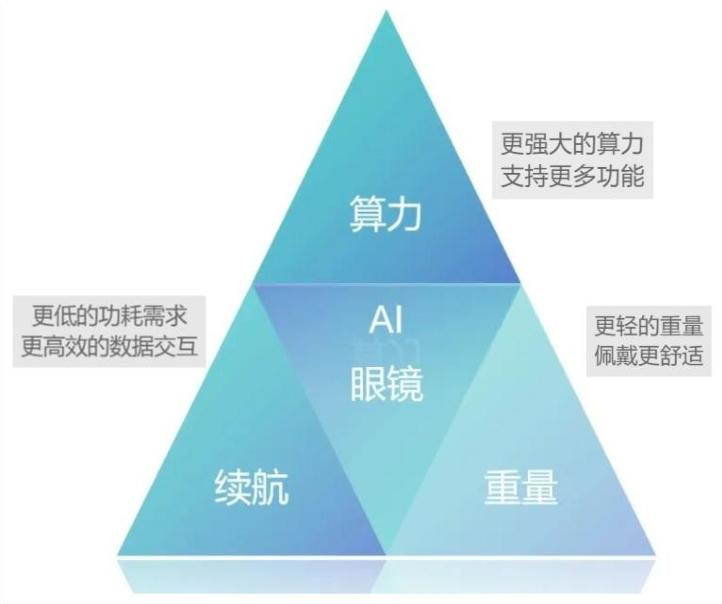

- AI眼镜:2026年中国出货275万台(+107%),分体式架构成为主流,高通AR2芯片垄断生态;

- 核心痛点:突破“算力-重量-续航”不可能三角,Wi-Fi 7/UWB技术保障高速互联;

- 竞争格局:Meta、苹果、三星主导高端,小米、 Rokid等国产厂商聚焦性价比市场。

(2)工业与行业物联网

- 市场特征:碎片化(超20个细分品类),国产替代核心赛道,22nm/12nm成熟制程为主;

- 核心厂商:瑞芯微(商显/边缘计算)、晶晨股份(机顶盒/智能电视)、星宸科技(安防/机器人);

- 技术趋势:TinyML技术落地,支持MCU级轻量AI模型,功耗降低1000倍。

(3)具身智能

- 市场规模:2026年中国销量2.8万台,2030年达26.2万台,BOM成本降至2-3万美元触发规模化;

- 技术挑战:多模态感知、灵巧手执行器、数据短缺制约发展;

- 竞争格局:英伟达Jetson Thor垄断高端,特斯拉Optimus复用FSD芯片,地平线、华为MDC国产突围。

三、大厂端云协同生态布局

1. 四大厂商核心策略

| 厂商 | 芯片层 | 模型层 | 应用层 |

|---|---|---|---|

| 阿里 | 平头哥真武810E/含光800/倚天710 | 通义千问(万亿参数)、通义万相 | 千问APP、夸克AI眼镜、钉钉AgentOS |

| 字节跳动 | 自研AI服务器芯片、PICO专用芯片 | 豆包大模型(日均Tokens 50万亿) | 豆包APP、剪映、Ola Friend AI耳机 |

| 腾讯 | 生态赋能为主,聚焦AIoT芯片合作 | 混元大模型(4060亿参数) | 腾讯元宝、微信/QQ生态嵌入、腾讯会议AI功能 |

| 小米 | 玄戒O1(3nm)、澎湃系列 | MiMo-V2-Flash开源模型 | 小米16、SU7汽车、米家AIoT硬件 |

2. 生态核心逻辑

- 闭环构建:通过“芯片-模型-终端-应用”全栈布局,锁定物理入口与核心流量;

- 技术协同:端云异构算力协同,本地推理保障隐私与低延迟,云端支撑复杂训练;

- 供应链机会:深度绑定大厂的硬件厂商(如歌尔股份、立讯精密)受益订单红利。

四、风险提示

- 终端需求复苏不及预期:手机/PC换机周期拉长,AI应用缺乏杀手级场景;

- 国产替代落地滞后:先进制程流片、良率爬坡、软硬件适配遇阻;

- 成本与竞争风险:存储涨价挤压利润,国际巨头价格战与跨界玩家涌入;

- 政策与合规风险:数据安全监管趋严,推高研发与合规成本。

4. 关键问题

问题1(技术趋势):端侧SoC芯片的“算力升级+架构革新”具体表现是什么?这一变革对终端产品产生了哪些直接影响?

答案:

- 算力升级:① 核心算力单元从CPU/GPU转向NPU,手机SoC NPU算力突破50TOPS,智驾芯片达2000TOPS,支持7-13B参数大模型本地运行;② 制程工艺向2nm/3nm迭代,台积电2nm良率超80%,性能提升10-15%、功耗降低25-30%。

- 架构革新:① 从冯·诺依曼架构转向“CPU+GPU+NPU”异构计算,实现任务精准调度;② 存算一体技术落地,打破“存储墙”,提升AI计算能效比;③ 车载场景推动“舱驾一体”集成架构,单芯片支持多域功能。

- 对终端的影响:① 手机/PC:AI功能本地化(离线翻译、多模态交互),换机周期缩短;② 车载:智能座舱多屏联动、智驾L4级落地,整车智能化体验升级;③ AIoT/机器人:支持复杂场景感知与决策,AI眼镜、人形机器人规模化落地。

问题2(市场竞争):国产端侧AI芯片在手机/车载/AIoT三大场景的突围路径有何差异?核心竞争优势分别是什么?

答案:

- 手机场景:① 突围路径:华为麒麟芯片聚焦高端(Mate系列),依托鸿蒙生态实现软硬件协同;紫光展锐深耕中低端及新兴市场(拉美/非洲),性价比切入;② 优势:华为垂直整合能力(芯片-OS-应用),紫光展锐通信技术积累与成本控制。

- 车载场景:① 突围路径:座舱芯片(芯擎/瑞芯微)从10-20万元价位段渗透,智驾芯片(地平线/华为)绑定自主品牌(比亚迪/理想);② 优势:场景适配快(贴合国内路况/用户习惯),成本仅为国际品牌的60-80%,支持“舱驾一体”定制化。

- AIoT场景:① 突围路径:瑞芯微/晶晨股份聚焦细分赛道(商显/机顶盒),恒玄科技深耕音频芯片;② 优势:成熟制程(22nm/12nm)成本低,SDK/BSP工具链完善,适配碎片化场景需求。

问题3(生态格局):阿里、字节跳动等大厂“端云协同”生态的核心布局逻辑是什么?对国产供应链企业带来了哪些机遇与挑战?

答案:

- 核心布局逻辑:① 技术闭环:自研芯片(平头哥/字节自研)保障算力供给,专属大模型(通义/豆包)提供算法支撑,终端产品(夸克AI眼镜/豆包手机)承接落地;② 流量锁定:通过物理终端占据入口,端云协同实现“本地隐私计算+云端复杂训练”,提升用户粘性;③ 商业化变现:B端通过MaaS服务输出能力,C端通过终端与应用实现流量变现。

- 对供应链的机遇:① 订单红利:绑定大厂的硬件厂商(如立讯精密代工小米AI耳机)获得稳定订单;② 技术外溢:大厂技术标准输出,推动供应链企业技术升级;③ 生态赋能:接入大厂模型与工具链,降低研发成本。

- 挑战:① 准入门槛高:大厂对供应链企业的技术、产能、合规要求严格;② 依赖风险:过度绑定单一厂商,订单波动风险加大;③ 利润压缩:大厂议价能力强,可能挤压供应链企业毛利空间。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容