固态技术突破装车在即,太空领域打开想象空间

【原报告在线阅读和下载】:20260224【MKList.com】固态电池深度系列四:固态技术突破装车在即,太空领域打开想象空间 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

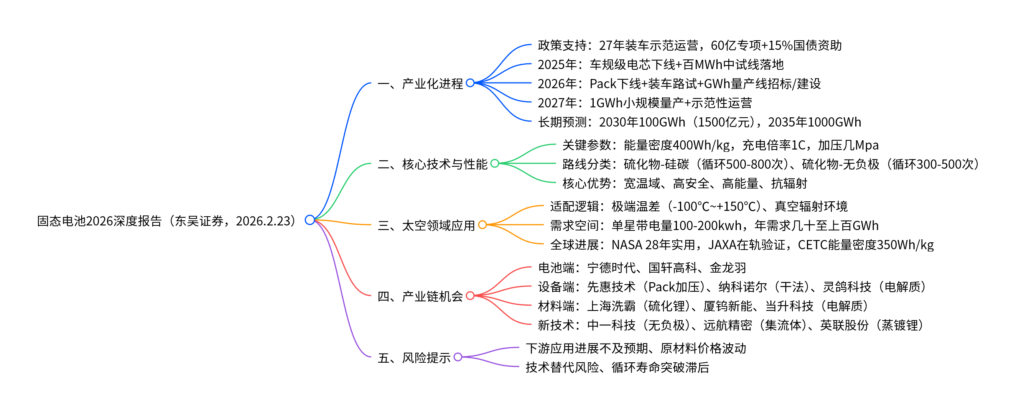

东吴证券2026年固态电池深度报告指出,固态电池产业化加速推进,2026年进入Pack下线+装车路试+GWh级量产线落地关键期,核心催化为量产线招标与固态车型路试(红旗天工06已完成实车测试);技术上能量密度达400Wh/kg,循环寿命仍待突破,2027年将实现小规模量产(1GWh),2030年市场空间达1500亿元;同时固态电池凭借宽温域(-50℃~+120℃)、高能量密度、高安全性天然适配太空领域,卫星/深空探测器等需求有望达几十至上百GWh;投资聚焦电池(宁德时代)、设备(先惠技术)、材料(上海洗霸)、新技术(中一科技)四大主线,风险提示下游应用与技术替代风险。

2. 思维导图(mindmap脑图)

3. 详细总结

一、产业化进程:政策+产业双轮驱动,2026年进入关键验证期

1. 政策支持:明确节点与资金扶持

国家多部门密集出台政策,推动硫化物全固态电池产业化,核心政策如下:

| 政策主体 | 政策内容 | 关键目标 |

|---|---|---|

| 国资委 | 成立固态电池产业创新联合体,27家单位参与 | 26年装车示范,能量密度400Wh/kg、循环1000次 |

| 工信部 | 60亿元重大研发专项,分7个项目(硫化物3家、聚合物3家、凝聚态1家) | 27年1千辆示范性装车 |

| 发改委 | 超长期国债资助,给予实际投资额15%补贴 | 支持企业布局固态电池产线 |

2. 产业化节奏:从电芯到Pack,2026年迎多重突破

| 时间节点 | 产品端进展 | 产线端进展 |

|---|---|---|

| 2025年 | H1:60Ah车规级电芯下线;H2:中期审查(能量密度达标) | H2:百MWh级中试线密集落地 |

| 2026年 | H1:车规级Pack下线,开启装车路试;H2:性能优化 | Q1:GWh级量产线招标;Q3:产线建成 |

| 2027年 | 小规模量产,商业化示范性运营 | 量产线规模扩大,成本逐步下降 |

3. 车型与产线动态

- 车型进展:2025年12月红旗天工06装载全固态电池包试制下线;2026年吉利计划完成Pack下线与装车验证,广汽、上汽等后续跟进;

- 产线规划:GWh级量产线设备招标顺序为“前道干法设备→后道等静压设备→中道叠片机→Pack组装线”,宁德时代、比亚迪产业链标的受益。

4. 市场空间预测

| 年份 | 出货量(GWh) | 价格(元/Wh) | 市场空间(亿元) | 核心材料需求(万吨) |

|---|---|---|---|---|

| 2027E | 1.0 | 5.0 | 50.0 | 硫化锂0.04、固态电解质0.10 |

| 2028E | 5.0 | 3.0 | 150.0 | 硫化锂0.22、固态电解质0.50 |

| 2030E | 100.0 | 1.5 | 1500.0 | 硫化锂4.30、固态电解质10.00 |

| 2035E | 1000.0 | 0.8 | 8000.0 | 硫化锂43.00、固态电解质100.00 |

二、核心技术与性能:能量密度达标,循环寿命待突破

1. 核心性能参数(2026年中期审查结果)

| 技术路线 | 能量密度 | 充电倍率 | 循环寿命 | 加压条件 | 预估成本(元/Wh) | 代表厂商 |

|---|---|---|---|---|---|---|

| 硫化物-硅碳 | 350-400Wh/kg | 0.5-1C | 500-800次 | 几Mpa | 2-3 | 比亚迪、一汽集团 |

| 硫化物-无负极 | ≥400Wh/kg | 1-2C | 300-500次 | 几Mpa | 5 | 宁德时代 |

2. 技术优势:宽温域+高安全+抗辐射

- 宽温域:工作温度-50℃+120℃,适配太空-100℃+150℃极端环境,远超液态电池(-20℃~+60℃);

- 高安全性:无电解液,不起火、不产气鼓包,抗辐射能力强;

- 高能量密度:最高达600Wh/kg以上,可降低卫星发射成本(能量密度提升→电池重量减轻)。

三、太空领域应用:打开增量想象空间

1. 适配逻辑与应用场景

- 适配优势:完美匹配太空真空、极端温差、高辐射环境,解决液态电池鼓包、温度适配差等痛点;

- 应用场景:低轨卫星、深空探测器、月球基地等,其中卫星电源系统为核心需求场景(太阳电池阵+蓄电池组联合供电)。

2. 需求测算与全球进展

| 场景阶段 | 卫星发射量(万颗/年) | 单星带电量(kwh) | 蓄电池需求(GWh/年) |

|---|---|---|---|

| 当期 | 0.3 | 6.7 | 0.0 |

| 短期 | 1.0 | 66.7 | 0.7 |

| 星舰大规模发射 | 50.0 | 125.0 | 62.5 |

| 星舰大规模发射 | 100.0 | 166.7 | 166.7 |

- 全球进展:美国NASA SABERS项目(能量密度500-550Wh/kg,28年实用)、日本JAXA在轨验证(434天循环衰减5%)、中国CETC第五代空间电池(能量密度350Wh/kg)。

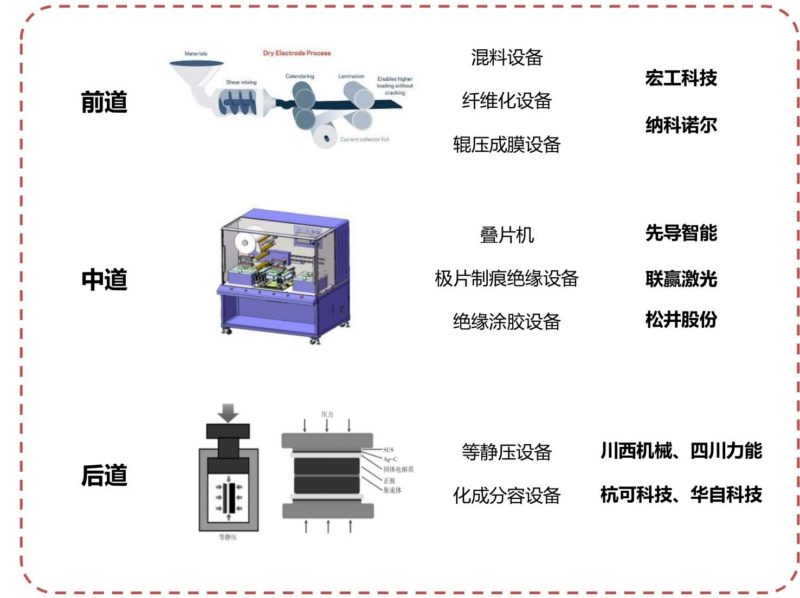

四、产业链机会:设备先行,材料弹性最大

1. 设备端:招标先行,核心环节价值量高

| 设备环节 | 核心功能 | 单GWh价值量(亿元) | 核心标的 |

|---|---|---|---|

| 前道干法设备 | 混料、纤维化、辊压成膜(干法电极工艺) | 0.6 | 纳科诺尔(辊压)、宏工科技(混料) |

| 后道等静压设备 | 解决固-固界面接触,均匀加压 | 1.0 | 利通科技、川西机器、四川力能 |

| 电解质设备 | 密封、耐腐蚀,处理硫化物电解质 | 1.0 | 灵鸽科技 |

| Pack加压设备 | 固态电芯工作需加压,端板侧板新设计 | 0.3 | 先惠技术 |

2. 材料端:路线收敛,降本趋势明确

| 材料类别 | 技术路线 | 价格(万元/吨) | 核心标的 |

|---|---|---|---|

| 硫化锂 | 硫化氢中和法(主流)、炭热还原法 | 200-300 | 上海洗霸、厦钨新能 |

| 固态电解质 | 锂磷硫氯(路线收敛),掺杂碘改善界面 | 200-400 | 当升科技、恩捷股份、天赐材料 |

| 碘化锂 | 改善固-固界面,降低加压条件 | 400-600 | 博苑股份(市占率超60%) |

| 锂金属/无负极 | 压延法、热蒸镀法、无负极(宁德路线) | 200-800 | 中一科技、英联股份、赣锋锂业 |

| 集流体 | 铜箔易腐蚀,迭代至不锈钢/镍铁合金箔 | – | 远航精密(百米级大卷突破) |

3. 电池与新技术端

- 电池端:首推宁德时代(技术领先,无负极路线),关注国轩高科、金龙羽;

- 新技术端:无负极(中一科技)、蒸镀锂金属(英联股份)、不锈钢集流体(远航精密)。

五、风险提示

- 下游应用进展低于预期:固态电池循环寿命未达目标,车型路试与量产滞后;

- 原材料价格波动风险:锂、碘等原材料价格波动,影响产业链成本;

- 技术替代风险:其他新型电池技术迭代,或半固态向全固态过渡不及预期;

- 产业竞争风险:材料端降本导致竞争加剧,部分企业盈利承压。

4. 关键问题

问题1(产业化节奏):2026年固态电池产业的核心边际变化是什么?这些变化对产业链各环节带来了哪些具体机遇?

答案:

- 核心边际变化:① 产品端从“电芯”转向“Pack”,红旗、吉利等车企启动装车路试,验证商业化可行性;② 产线端从“百MWh中试线”转向“GWh级量产线”,Q1完成招标、Q3建成,设备需求集中释放;③ 性能端能量密度达标(400Wh/kg),循环寿命进入优化关键期。

- 产业链机遇:① 设备端:前道干法设备(纳科诺尔)、后道等静压设备(利通科技)、Pack加压设备(先惠技术)率先受益招标;② 材料端:硫化锂(上海洗霸)、固态电解质(当升科技)需求随量产线落地放量;③ 电池端:宁德时代、比亚迪等头部企业凭借技术优势抢占先发份额,27年示范性运营打开长期空间。

问题2(应用拓展):固态电池适配太空领域的核心逻辑是什么?卫星场景的需求规模如何测算?这一领域的产业化瓶颈与突破路径是什么?

答案:

- 核心逻辑:① 宽温域(-50℃+120℃)适配太空-100℃+150℃极端温差;② 高安全性(不起火、不产气)解决真空环境下液态电池鼓包风险;③ 高能量密度(≥400Wh/kg)减轻卫星重量,降低发射成本;④ 抗辐射能力强,适配太空辐射环境。

- 需求测算:按卫星发射量50万颗/年、单星带电量125kwh测算,年蓄电池需求达62.5GWh;若星舰大规模发射(100万颗/年),需求升至166.7GWh,市场空间广阔。

- 瓶颈与突破路径:① 瓶颈:太空级电池可靠性验证周期长、成本高,硫化物电解质长期稳定性待验证;② 突破路径:依托NASA、JAXA等机构在轨测试积累数据,国内CETC与卫星厂商联合研发,先在低轨卫星试点应用,逐步向深空探测器拓展。

问题3(技术与投资):固态电池当前的核心技术瓶颈是什么?不同产业链环节(电池/设备/材料)的投资逻辑与风险点分别是什么?

答案:

-

核心技术瓶颈:① 循环寿命:硫化锂-硅碳路线500-800次、无负极路线300-500次,未达1000次目标;② 固-固界面接触:需依赖等静压设备加压,影响Pack设计与成本;③ 成本:无负极路线成本5元/Wh,高于液态电池,规模化降本压力大。

-

各环节投资逻辑与风险:

环节 投资逻辑 风险点 电池端 技术壁垒高,率先受益商业化放量 技术路线迭代风险,循环寿命突破滞后 设备端 招标先行,订单确定性强,价值量高 产线建设不及预期,设备国产化替代不及预期 材料端 需求弹性大,降本后空间广阔 竞争加剧导致价格战,技术路线收敛风险

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容