供需趋紧+低库存,重视春季行情

【原报告在线阅读和下载】:20260226【MKList.com】锂行业专题:供需趋紧+低库存,重视春季行情 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

国信证券2026年锂行业专题报告指出,全球锂行业呈现供需趋紧+低库存格局,2026年全球锂供需预计均达200万吨LCE基本平衡,需求超预期则将出现缺口;供给端短期增量有限且扰动频发(津巴布韦暂停锂精矿出口、澳洲停产项目复产需1季度+、国内锂云母矿采矿证变更扰动),需求端储能电池(预计900Gwh,同比+47%) 与动力电池(Q2后旺季,同比+20%) 双驱动,叠加锂电池出口退税下调推动抢出口,需求前置加剧供需紧张;当前国内锂盐库存周期不足1个月,看好春季锂价上行,预计短期涨至20万元/吨以上,重点关注赣锋锂业、天齐锂业等标的,风险提示需求不及预期与供给超预期。

2. 思维导图(mindmap脑图)

3. 详细总结

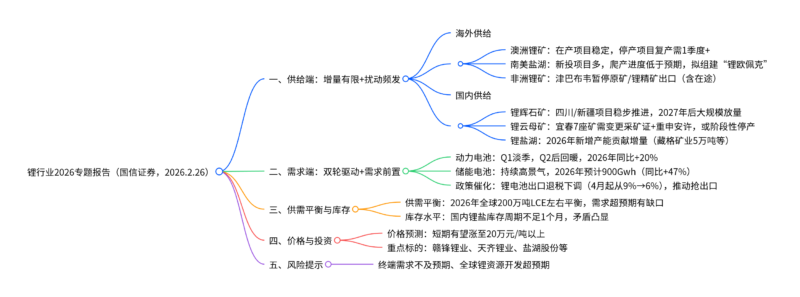

一、供给端:短期增量有限,供给扰动频发

1. 海外供给:三大区域各有约束

| 区域 | 核心项目 | 供给现状 | 关键约束与扰动 |

|---|---|---|---|

| 澳洲锂矿 | Greenbushes、Marion等 | 2026年预计供给56.25万吨LCE,在产项目稳定释放 | 停产项目(Ngungaju、Cattlin等)复产需1季度+;老矿品位下降、成本上升 |

| 南美盐湖 | Atacama、Cauchari-Olaroz等 | 2026年预计供给48.30万吨LCE,新投项目较多 | 爬产进度低于预期;阿根廷通胀推高成本;“锂欧佩克”组建预期 |

| 非洲锂矿 | Arcadia、Bikita等 | 2026年预计供给31.19万吨LCE,中资主导放量 | 津巴布韦2月25日暂停原矿及锂精矿出口(含在途),谈判周期未知 |

2. 国内供给:结构分化,扰动未消

-

锂辉石矿:

- 现状:2026年预计供给11.25万吨LCE,四川(业隆沟、李家沟)、新疆(大红柳滩)在产项目稳步爬坡;

- 增量:大中矿业加达锂矿、盛新锂能木绒矿等2027-2028年投产,暂未大规模放量。

-

锂云母矿:

- 核心区域:江西宜春(国内主要产能集中地);

- 供给扰动:新《矿产资源法》要求“陶瓷土”采矿证变更为“锂矿”,宁德时代枧下窝项目已获矿证但待安许,宜春剩余7座矿处于变更/申请阶段,或出现阶段性停产。

-

锂盐湖:

- 现状:2026年预计供给21.70万吨LCE,青海(察尔汗)、西藏(拉果错)为核心产区;

- 增量:藏格矿业麻米错5万吨/年项目2026年年中投产,盐湖股份4万吨/年项目2025年9月试车。

二、需求端:双轮驱动,需求前置加剧紧张

1. 核心需求:动力电池+储能电池

| 需求类型 | 2026年预期 | 短期表现 | 核心驱动因素 |

|---|---|---|---|

| 动力电池 | 锂需求同比+20% | Q1淡季(1月磷酸铁锂电芯产量89.31Gwh,环比-10.5%),Q2后回暖 | 国内新能源车预计1900万辆(+15.2%);欧洲需求强劲(+28.4%) |

| 储能电池 | 出货量900Gwh(同比+47%),锂需求54万吨LCE | 年初高景气(1月产量63.02Gwh,环比+0.8%) | 国内新型储能专项行动(2025-2027年新增106GW);海外政策补贴+电力短缺 |

2. 政策催化:出口退税下调推动需求前置

- 政策内容:2026年4月1日至12月31日,锂电池出口退税率从9%降至6%;2027年1月1日起取消退税;

- 影响:短期推动锂电池抢出口,需求前置加剧锂行业供需边际趋紧。

三、供需平衡与库存:紧张格局凸显

1. 全球供需平衡预测(万吨LCE)

| 年份 | 全球供给(含回收) | 全球需求 | 供需平衡(供给-需求) |

|---|---|---|---|

| 2025E | 159.88 | 162.94 | -3.06 |

| 2026E | 202.01 | 201.70 | +0.31 |

| 2027E | 255.48 | 252.27 | +3.20 |

- 核心结论:2026年基本平衡,若储能电池出货量超900Gwh(每多100Gwh消耗6万吨碳酸锂),将出现明显缺口;供给“前低后高”与需求季节性错配,易刺激锂价上涨。

2. 库存水平:周期不足1个月

- 库存变化:国内碳酸锂社会库存从2025年7月14万吨降至2026年2月10.3万吨;

- 库存周期:按2026年1月月度需求测算,库存周期不足1个月,供需紧张下库存矛盾将进一步凸显。

四、价格预测与投资建议

1. 价格预测

- 短期:供需趋紧+低库存+需求前置,预计锂价快速上行,目标20万元/吨以上。

2. 重点标的

- 锂资源龙头:赣锋锂业、天齐锂业、中矿资源、盛新锂能、雅化集团;

- 盐湖提锂:盐湖股份、藏格矿业;

- 锂云母/锂辉石:永兴材料、国城矿业、大中矿业;

- 一体化:华友钴业。

五、风险提示

- 终端需求不及预期:新能源车、储能电池出货量低于预测;

- 全球锂资源开发超预期:海外新项目爬产加速或停产项目复产超预期。

4. 关键问题

问题1(供给扰动):2026年锂行业供给端的核心扰动因素有哪些?这些扰动对短期供给的影响程度如何?

答案:

- 核心扰动因素:① 海外:津巴布韦暂停原矿及锂精矿出口(含在途),直接影响非洲锂矿放量;澳洲停产锂矿复产周期长达1个季度以上,短期难以贡献增量;② 国内:江西宜春锂云母矿需变更采矿证+重新申请安全生产许可证,部分项目或阶段性停产,供给存在中断风险;南美盐湖新投项目爬产进度低于预期,增量不及预期。

- 影响程度:短期(1-3季度)供给增量有限,全球锂供给预计“前低后高”,2026年上半年供给缺口风险加大,叠加低库存(不足1个月),直接推动锂价上行,预计短期涨至20万元/吨以上。

问题2(需求结构):2026年锂需求的核心增长点是什么?动力电池与储能电池对锂需求的贡献有何差异?

答案:

- 核心增长点:① 储能电池:预计2026年出货量900Gwh(同比+47%),贡献锂需求54万吨LCE,是最大边际增长点;② 动力电池:预计锂需求同比+20%,贡献118.93万吨LCE,虽增速低于储能,但仍是需求主力;③ 政策催化:锂电池出口退税下调推动抢出口,需求前置进一步放大增长弹性。

- 贡献差异:① 动力电池:基数大(占2026年锂需求58.9%),需求季节性明显(Q1淡季、Q2后旺季),增长稳健;② 储能电池:基数小但增速高,全年需求旺盛(1月产量环比+0.8%),无明显淡季,是平衡动力电池淡季需求、加剧供需紧张的关键因素。

问题3(价格逻辑):当前锂价上涨的核心逻辑是什么?库存周期不足1个月对锂价的影响为何显著?

答案:

- 锂价上涨核心逻辑:① 供需紧平衡:2026年全球供需基本平衡,需求超预期即出现缺口;② 供给约束:短期增量有限+扰动频发(津巴布韦出口暂停、国内锂云母矿扰动);③ 需求支撑:储能高景气+动力电池旺季临近+出口抢单需求前置;④ 库存矛盾:库存周期不足1个月,行业抗风险能力弱,供需微小错配即引发价格大幅波动。

- 库存周期影响显著的原因:① 安全垫缺失:不足1个月的库存无法覆盖供给扰动(如津巴布韦出口暂停)或需求超预期增长,易引发“供给短缺”预期;② 情绪放大:低库存下,贸易商与下游企业补库行为将进一步放大需求,推动锂价快速上行;③ 季节性叠加:Q2后动力电池进入旺季,低库存与旺季需求共振,价格上涨弹性更大。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容