需求超预期,开启26-27年向上新周期

【原报告在线阅读和下载】:20260226【MKList.com】碳酸锂专题:需求超预期,开启26-27年向上新周期 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

东吴证券2026年碳酸锂专题报告指出,碳酸锂行业开启2026-2027年向上新周期,供需格局偏紧为核心支撑:2026年全球碳酸锂供给214万吨LCE(新增44万吨,集中于Q3后),需求210万吨LCE(同比+27%),仅过剩4万吨(过剩率2%),季度上Q1和Q4最紧缺;价格合理中枢15万元/吨,受储能项目经济性约束,短期或超涨至20万元/吨+;核心标的在15万元/吨价格下26年PE估值10-15x,推荐赣锋锂业、天齐锂业等具备优质资源与利润弹性的企业,风险提示需求不及预期、地缘政治等风险。

2. 思维导图(mindmap脑图)

3. 详细总结

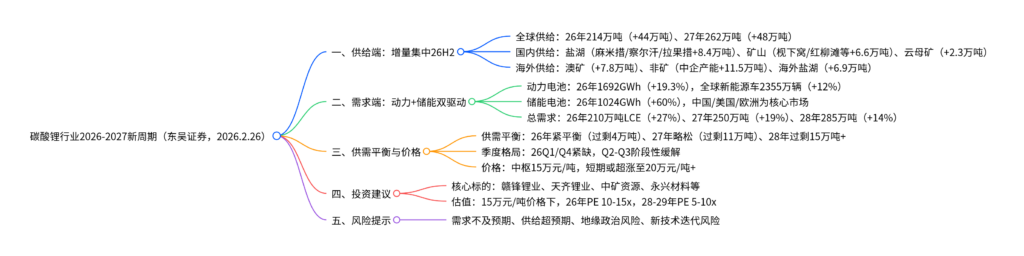

一、供给端:增量集中2026H2,区域结构分化

1. 全球供给总量预测

中性情景下,全球碳酸锂供给呈稳步增长态势,新增产能主要集中于2026年Q3后,短期增量有限:

| 年份 | 全球供给(万吨LCE) | 同比新增(万吨LCE) | 核心增量来源 |

|---|---|---|---|

| 2025E | 169.6 | 34.7 | – |

| 2026E | 214.0 | 44.3 | 国内盐湖(8.4)、非矿(11.5)、澳矿(7.8)、海外盐湖(6.9) |

| 2027E | 261.7 | 47.7 | 非矿扩产、国内云母矿放量 |

| 2028E | 302.9 | 41.2 | 国内辉石矿集中投产 |

2. 分区域供给详情

(1)国内供给:盐湖与矿山共同发力

- 国内盐湖:2026年产量26万吨(+8.4万吨),核心增量来自藏格麻米措(2万吨)、盐湖股份察尔汗(4万吨)、紫金拉果错(2万吨),成本3-4万元/吨;

- 国内锂辉石矿:2026年产量11.2万吨(+4.3万吨),增量来自新疆红柳滩(+1.9万吨)、国城党坝(+0.7万吨)、大中加达(+0.8万吨);

- 国内锂云母矿:2026年产量17.8万吨(+2.3万吨),增量依赖宁德枧下窝复产(4.5万吨)、紫金湘源矿(2万吨),2027年增量将达8.2万吨。

(2)海外供给:非矿增量显著,政策存扰动

- 澳洲锂矿:2026年产量55.4万吨(+7.8万吨),泰利森、皮尔巴拉等项目达产,Bald Hill、Finniss预计2027年复产;

- 非洲非矿:2026年产量35.1万吨(+11.5万吨),中企主导(华友、中矿、雅化),但津巴布韦出口政策收紧或导致实际供给低于预期;

- 海外盐湖:2026年产量50.5万吨(+6.9万吨),增量来自赣锋Mariana、紫金3Q盐湖,南美“锂欧佩克”组建预期存地缘风险。

3. 2026年季度供给分布

供给呈现“前低后高”特征,Q3后增量集中释放:

| 季度 | 全球供给(万吨LCE) | 国内供给(万吨LCE) | 海外供给(万吨LCE) |

|---|---|---|---|

| 26Q1E | 45.1 | 9.3 | 33.2 |

| 26Q2E | 52.6 | 12.9 | 36.8 |

| 26Q3E | 58.5 | 16.9 | 38.6 |

| 26Q4E | 57.8 | 16.1 | 38.6 |

二、需求端:动力稳健增长,储能成核心增量

1. 需求结构与总量预测

全球碳酸锂需求由动力电池与储能电池双驱动,2026年增速达27%:

| 需求类型 | 2026年需求(万吨LCE) | 同比增速 | 核心支撑因素 |

|---|---|---|---|

| 动力电池 | 193 | +29% | 全球新能源车2355万辆(+12%),单车带电量提升至59.2kwh |

| 储能电池 | 16 | +27% | 全球储能出货1024GWh(+60%),中国/美国/欧洲需求爆发 |

| 其他领域 | 1.6 | – | 陶瓷、玻璃等传统应用 |

| 合计 | 210 | +27% | – |

2. 动力电池需求

- 全球动力电池实际需求26年达1692GWh(+19.3%),其中国内860GWh(+17%)、海外832GWh(+23%);

- 细分领域:国内乘用车1365万辆(+5%)、商用车95万辆(+9%),海外欧洲新能源车495万辆(+28.4%)、美国150.2万辆(-7.5%)。

3. 储能电池需求

- 全球储能电池出货26年1024GWh(+60%),中国432GWh(+51%)、美国174GWh(+36%)、欧洲157GWh(+70%)、其他地区261GWh(+94%);

- 驱动因素:国内容量电价补贴、美国AI数据中心配储、欧洲能源安全需求、新兴市场电力短缺。

三、供需平衡与价格分析

1. 供需平衡测算

- 年度平衡:2026年供给214万吨、需求210万吨,仅过剩4万吨(过剩率2%);2027年供给262万吨、需求250万吨,过剩11万吨(过剩率4%);2028年供需反转,过剩15万吨+;

- 季度平衡:26Q1过剩0.6万吨、Q2过剩2.4万吨、Q3过剩4.8万吨、Q4短缺3.4万吨,Q1和Q4为紧缺高峰。

2. 库存状态

截至2026年1月22日,国内碳酸锂库存仅10.9万吨(不足1个月用量),其中贸易商5.1万吨、下游3.8万吨、冶炼厂2万吨,产业链补库意愿强烈。

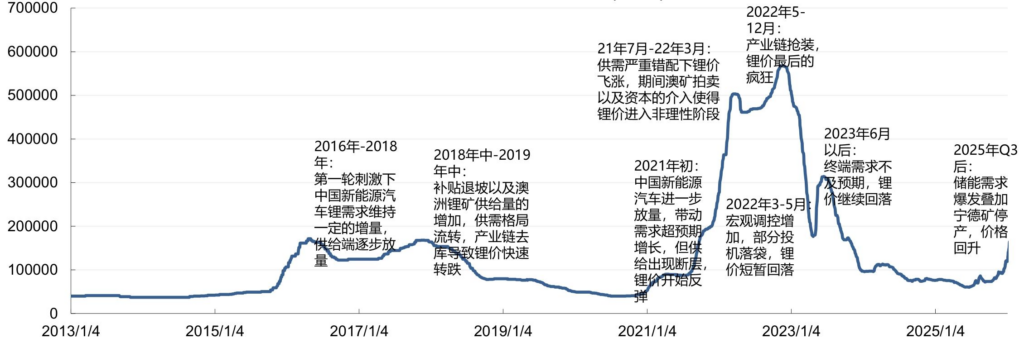

3. 价格逻辑与预测

- 周期规律:碳酸锂价格5年一个周期,2025Q4启动上行,2026-2027年为上行周期;

- 价格中枢:合理中枢15万元/吨(产业链均享合理利润,储能项目IRR可接受),价格顶受储能经济性约束(超15万吨/吨后20-30%项目IRR低于6%);

- 短期弹性:供给紧缺+低库存,不排除超涨至20万元/吨+,季度上Q1和Q4为价格高点,Q2-Q3震荡。

四、投资建议与标的梳理

1. 投资逻辑

- 核心逻辑:2026-2027年供需紧平衡支撑价格上行,标的估值具备吸引力;

- 估值水平:15万元/吨价格下,核心标的2026年权益资源利润对应PE 10-15x,2028-2029年PE 5-10x,增量资源大的企业弹性更高。

2. 重点标的核心亮点

| 标的名称 | 2026年权益资源(万吨LCE) | 成本(万元/吨) | 核心亮点 |

|---|---|---|---|

| 赣锋锂业 | 13.7 | 5.9-6.8 | 全产业链布局,海外盐湖+矿山资源优质 |

| 天齐锂业 | 13.1 | 5.2-6.0 | 格林布什扩产,成本优势显著 |

| 中矿资源 | 6.7 | 6.5 | Bikita硫酸锂产能打满,降本空间大 |

| 永兴材料 | 2.2 | 5.0-5.5 | 云母矿成本低,2027年扩产至5万吨 |

| 藏格矿业 | 1.7 | 3.4-5.1 | 麻米措26H2放量,铜钾业务提供业绩支撑 |

| 华友钴业 | 8.0 | 6.0-6.5 | 津巴布韦硫酸锂产能26H2放量,锂镍钴协同 |

五、风险提示

- 需求不及预期:碳酸锂价格上涨导致储能项目延期、车企销量下调;

- 供给超预期:价格上行刺激产能建设加速,新增供给超预期释放;

- 地缘政治风险:南美、非洲、澳洲等资源国政策变化影响供给;

- 新技术迭代风险:钠电等替代技术经济性提升,分流锂电需求。

4. 关键问题

问题1(供需格局):2026年碳酸锂行业供需紧平衡的核心原因是什么?季度供需分化的关键变量是什么?

答案:

- 紧平衡核心原因:① 供给端:2026年全球新增供给44万吨LCE,且80%以上集中于Q3后释放,上半年供给偏紧;同时津巴布韦出口政策收紧、国内云母矿复产进度不确定等因素或导致实际供给低于预期;② 需求端:动力电池(+19.3%)与储能电池(+60%)双驱动,总需求达210万吨LCE(+27%),增量显著高于供给弹性;③ 库存因素:行业库存仅10.9万吨(不足1个月用量),补库需求进一步加剧供需紧张。

- 季度分化关键变量:① 供给端:Q3后国内盐湖(麻米措)、海外非矿(Manono)、澳矿扩产项目集中达产,供给环比提升;② 需求端:Q4为新能源车消费旺季+储能项目年底赶工,需求环比大幅增长(Q4需求61.2万吨,环比+14%),而供给环比仅微增(Q4供给57.8万吨,环比-1.2%),导致Q4出现3.4万吨短缺。

问题2(价格逻辑):碳酸锂价格合理中枢为何设定为15万元/吨?超涨至20万元/吨的约束条件是什么?

答案:

- 15万元/吨合理中枢的核心逻辑:① 产业链盈利平衡:该价格下,冶炼厂(成本3-7万元/吨)、电池厂、车企均可获得合理利润,无明显盈利挤压;② 储能项目经济性:碳酸锂15万元/吨对应电芯成本0.38-0.4元/wh,国内储能项目IRR约8-10%,符合行业投资回报预期;③ 供需匹配:与2026年紧平衡格局匹配,既反映供给紧缺,又不引发需求大幅萎缩。

- 20万元/吨的约束条件:① 储能需求抑制:碳酸锂超20万元/吨后,电芯成本上涨至0.42元/wh以上,国内30%以上储能项目IRR低于6%,将出现项目延期或取消;② 替代技术冲击:钠电池在低能量密度场景(如户储、低速车)的经济性相对提升,分流部分锂电需求;③ 供给弹性释放:高价将加速海外停产矿复产(如澳矿Finniss)、国内云母矿复产,中长期供给增量扩大。

问题3(投资标的):选择碳酸锂标的时,核心关注哪些指标?不同类型标的(资源型/加工型)的投资逻辑有何差异?

答案:

- 核心关注指标:① 资源禀赋:权益资源储量与产量(决定利润弹性)、生产成本(影响盈利稳定性,如盐湖企业成本3-4万元/吨,显著低于云母矿企业5-7万元/吨);② 扩产进度:2026-2027年新增产能释放节奏(如大中矿业鸡脚山、国城矿业党坝),决定业绩增长斜率;③ 估值水平:15万元/吨价格下的PE估值(2026年10-15x为合理区间);④ 风险抵御能力:资源区域分散度(规避单一国家政策风险)、现金流状况(支撑扩产与抗周期能力)。

- 不同类型标的投资逻辑差异:① 资源型企业(赣锋锂业、天齐锂业):核心逻辑是“资源量+成本优势”,受益于价格上涨的利润弹性最大,适合长期持有,重点关注资源扩产与地缘风险;② 加工型企业(无自有资源):核心逻辑是“加工费+产能利用率”,价格上涨时加工费易被挤压,盈利稳定性弱于资源型企业,需关注其原材料锁定能力与产能利用率;③ 一体化企业(华友钴业):核心逻辑是“锂+镍钴协同”,可通过多品种盈利平衡单一品种价格波动风险,重点关注各业务产能释放节奏与协同效应。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容