【原报告在线阅读和下载】:20260226【MKList.com】通信行业专题报告:商业航天快速发展,火箭及卫星制造率先受益 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

华龙证券2026年通信行业专题报告指出,全球商业航天进入高速发展期,频轨资源竞争白热化(中美大型星座申报超129万颗,近地轨道仅容6-10万颗),中美主导全球发射(2025年合计占比83%,美国181次、中国92次);我国商业航天已进入规模化阶段(2025年商业火箭累计发射95次、市场规模破2.5万亿元),政策持续加码(连续两年写入《政府工作报告》),可回收火箭密集验证降本;产业链中火箭及卫星制造率先受益(2025年融资占比超60%),建议关注火箭发射、卫星制造、卫星应用三大方向标的,风险提示发展进度与政策落地不及预期等。

2. 思维导图(mindmap脑图)

3. 详细总结

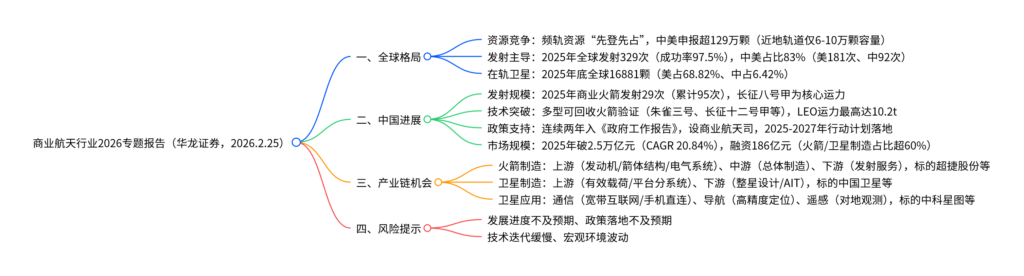

一、全球商业航天格局:资源竞争与中美主导

1. 频轨资源竞争白热化

- 资源约束:地球近地轨道(LEO)仅可安全容纳6-10万颗卫星,国际遵循“先登先占,先占永得”原则;

- 申报规模:截至2026年1月底,中美大型星座申报卫星合计超129万颗,远超轨道容量,竞争愈演愈烈;

- 在轨现状:2025年底全球在轨卫星16881颗(2021年的近4倍),美国11617颗(68.82%)、俄罗斯1551颗(9.19%)、中国1083颗(6.42%)。

2. 全球火箭发射:中美主导,型号与发射场集中

| 维度 | 核心数据 | 关键信息 |

|---|---|---|

| 2025年发射总量 | 329次(成功率97.5%,321次入轨) | 美国181次(部署3724颗)、中国92次(部署372颗) |

| 单次带星量 | 美国平均20.85颗/次,中国约4.2颗/次 | SpaceX猎鹰9为核心型号,2025年发射165次 |

| 主力火箭 | 猎鹰(美)、长征(中)、联盟(俄) | 2025年发射占比75% |

| 核心发射场 | 美国卡角天军基地(82次)、中国酒泉(32次) | 全球24个发射场仅8个执行10次以上任务 |

二、中国商业航天进展:规模化发射与政策加码

1. 商业火箭发射进入规模化阶段

- 发射历程:2017年首次商业发射,2025年完成29次(同比+53%),累计发射95次;

- 核心运力:长征八号甲(6次发射/54颗卫星)、谷神星一号(6次/26颗)、力箭一号(5次/27颗)为核心组合;

- 运力提升:LEO运力6吨以下占比66%,10吨以上占比20%(长征八号甲运力10.2t);

- 技术突破:2025年末多型可回收火箭进入验证阶段(朱雀三号、长征十二号甲等),涵盖着陆腿回收、网系回收等路径。

2. 卫星部署与政策支持

- 卫星发射:2025年中国入轨航天器377颗,商业卫星309颗(同比+54%),其中通信卫星229颗(占比74%);

- 星座规划:国内卫星星座计划超100个,规划发射超6万颗,2025年底向ITU申报20.3万颗频轨资源;

- 政策加码:连续两年写入《政府工作报告》,2025年设商业航天司,发布《2025-2027年行动计划》,多地出台地方支持政策(上海、四川、广东等)。

3. 市场规模与融资情况

- 市场规模:2025年突破2.5万亿元,2015-2025年CAGR 20.84%;

- 融资数据:2025年行业融资186亿元(同比+32%),火箭制造(76.55亿元/28起)、卫星制造(38.37亿元/79起)为主要投资领域。

三、产业链机会:火箭、卫星制造率先受益

1. 火箭制造产业链:千亿市场可期

火箭是航天事业基础,星网、千帆星座建设将带动千亿级发射市场,产业链结构如下:

| 产业链环节 | 核心组成 | 成本占比 | 重点标的 |

|---|---|---|---|

| 上游 | 发动机系统(涡轮泵、推力室)、箭体结构(贮箱、整流罩)、电气系统(导航、姿轨控) | 发动机10%、箭体15%、电气50% | 超捷股份(箭体结构)、斯瑞新材(发动机材料)、铂力特(3D打印) |

| 中游 | 运载火箭、亚轨道火箭总体制造 | – | 中天火箭(小型固体火箭) |

| 下游 | 发射服务(在轨交付)、发射支持(发射场、特气) | 地面试验+燃料25% | – |

2. 卫星制造产业链:价值核心

卫星是商业航天价值核心,规模化部署带动分系统需求,产业链结构如下:

| 产业链环节 | 核心组成 | 成本占比 | 重点标的 |

|---|---|---|---|

| 上游 | 有效载荷(通信/遥感/算力载荷)、平台分系统(电源、姿轨控、推进) | 结构22%、电源20%、姿轨控12%等 | 臻镭科技(星载芯片)、航天电子(全产业链) |

| 下游 | 整星设计、总装测试(AIT) | – | 中国卫星(设计-制造-应用) |

3. 卫星应用:决定产业规模

应用场景持续拓展,商业化渗透释放长期空间:

- 卫星通信:大众消费(卫星宽带、手机直连)、行业服务(海事/航空/应急通信、天基物联网);

- 卫星导航:消费电子(手机/汽车导航)、高精度应用(智能驾驶、测绘)、行业解决方案(交通调度);

- 卫星遥感:政府领域(气象、国土、国防)、商业分析(农业估产、金融保险);

- 新兴领域:太空算力、太空光伏、在轨服务(燃料加注、碎片清理)、深空探测;

- 重点标的:中科星图(数字地球平台)、华测导航(北斗+多系统融合定位)。

四、风险提示

- 宏观环境波动:影响行业投资进度与产业链需求;

- 发展进度不及预期:商业航天规模化部署或技术突破滞后;

- 政策落地不及预期:政策支持力度或执行效率低于预期;

- 技术迭代缓慢:火箭回收、卫星载荷等核心技术更新滞后。

4. 关键问题

问题1(全球竞争):全球商业航天频轨资源竞争的核心矛盾是什么?中国在该竞争中的布局重点是什么?

答案:

- 核心矛盾:近地轨道仅能安全容纳6-10万颗卫星,但中美等国大型星座申报总量已超129万颗,远超轨道容量,且国际遵循“先登先占”原则,导致频轨资源成为稀缺竞争焦点;同时,美国在发射次数(2025年181次)、单次带星量(20.85颗/次)、可回收技术上领先,形成阶段性竞争优势。

- 中国布局重点:① 资源申报:2025年底集中向ITU申报20.3万颗卫星频轨资源,覆盖14个星座;② 星座建设:推进国网GW星座(12992颗)、千帆星座(15000颗)等规模化部署;③ 技术突破:密集验证可回收火箭(朱雀三号、长征十二号甲等),降低发射成本(当前约300万美元/吨,目标对标SpaceX);④ 政策保障:设立商业航天司,统筹发射审批与频轨资源管理。

问题2(产业链机会):中国商业航天产业链中,为何火箭及卫星制造率先受益?两大环节的核心投资逻辑与标的有何差异?

答案:

- 率先受益原因:① 需求刚性:星座规模化部署(国内规划超6万颗)直接拉动火箭发射与卫星制造需求,是产业链最前端、最核心的环节;② 投资集中:2025年火箭制造(76.55亿元)+卫星制造(38.37亿元)融资占比超60%,资本关注度最高;③ 技术成熟度高:火箭与卫星制造技术落地进度快于下游应用,具备规模化量产基础。

- 投资逻辑与标的差异:① 火箭制造:核心逻辑是“运力提升+成本下降”,关注发动机材料、箭体结构、总体制造企业,标的包括超捷股份(箭体结构件)、斯瑞新材(发动机推力室材料)、中天火箭(小型固体火箭);② 卫星制造:核心逻辑是“分系统国产化+整星量产”,关注星载芯片、平台分系统、整星集成企业,标的包括中国卫星(整星设计制造)、臻镭科技(星载芯片)、航天电子(全产业链配套)。

问题3(发展潜力):中国商业航天市场规模已突破2.5万亿元,未来增长的核心驱动力是什么?下游应用环节的突破点在哪里?

答案:

- 核心增长驱动力:① 政策驱动:国家层面将商业航天纳入总体布局,地方配套政策密集出台,审批与资源管理机制优化;② 需求驱动:卫星互联网、高精度导航、遥感数据服务等场景需求爆发,国内星座规划超6万颗卫星,带动全产业链需求;③ 技术驱动:可回收火箭降本(未来发射成本有望从300万美元/吨降至SpaceX水平)、卫星小型化/量产化技术成熟,提升行业盈利性;④ 资本驱动:行业融资持续增长(2025年+32%),为技术研发与产能扩张提供资金支持。

- 下游应用突破点:① 卫星通信:手机直连卫星、低轨宽带互联网规模化商用,解决偏远地区网络覆盖问题;② 卫星导航:高精度定位在智能驾驶、智慧农业中的深度渗透,提升行业效率;③ 卫星遥感:商业分析场景(农业估产、金融保险定损)商业化落地,打开民用市场空间;④ 新兴应用:太空算力、在轨服务等前沿领域探索,拓展行业增长边界。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容