【原报告在线阅读和下载】:20260308【MKList.com】机械设备行业深度报告:金刚石:AI算力革命突破应用边界,行业迎来价值重估 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

开源证券2026年3月研报指出,AI算力革命推动人造金刚石从“传统工业耗材与消费替代品”向AI时代高端制造核心材料价值跨越,2026年成其AI领域应用0-1产业化拐点。金刚石散热凭借最高2200W/m·K的超高热导率,破解高算力芯片散热瓶颈,2026年2月完成首批商业化交付,2030年市场空间有望达480-900亿元;金刚石钻针适配PCB向M9级材料升级需求,寿命达传统钨钢钻针数十倍,成高阶PCB加工刚需。我国人造金刚石产量占全球90%以上,产业链自主可控,出口管制凸显战略地位,投资主线切换至AI算力驱动,受益标的包括国机精工、沃尔德等,同时需警惕行业竞争、技术迭代及产业化不及预期风险。

2. 思维导图

3. 详细总结

本报告为开源证券2026年3月发布的金刚石行业深度报告,核心围绕AI算力革命驱动金刚石产业价值重估展开,明确2026年为行业0-1产业化拐点,以下为分维度详细总结:

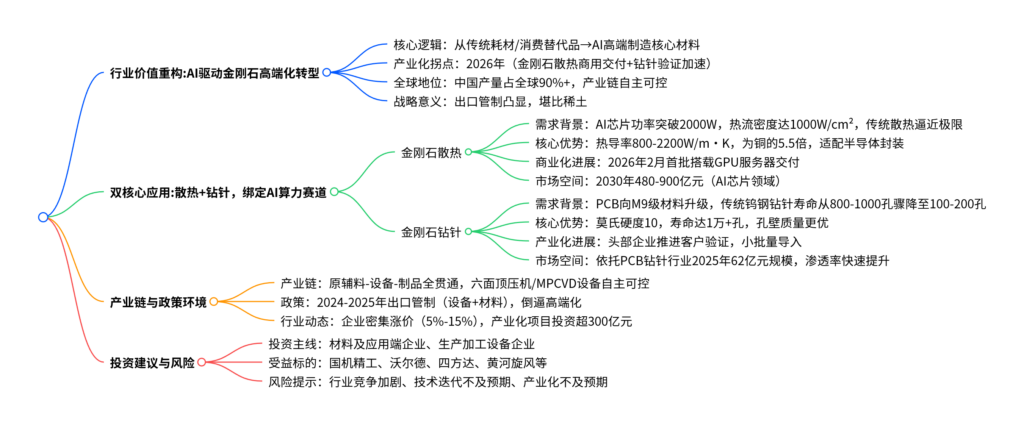

一、行业价值重构:从传统耗材到AI高端制造核心材料

-

核心转型逻辑

人造金刚石兼具极致热导率、超高硬度、优异稳定性,过去主要应用于工业磨料、培育钻石等领域,需求依赖制造业景气度或消费周期;AI算力革命背景下,其切入算力系统热管理(散热) 与高阶PCB制造(钻针) 核心环节,突破算力释放与制造升级两大瓶颈,产业属性从“传统耗材/消费替代品”切换为“AI时代高端制造核心材料”。 -

全球产业格局

我国是全球人造金刚石绝对主导者,2023年产量达165.97亿克拉,占全球90%以上,形成“原辅料-设备-制品”全贯通的自主可控产业链;核心设备六面顶压机几乎全由中国供应,MPCVD设备占全球50%,成本优势显著。 -

政策与行业动态

- 出口管制:2024-2025年政策从设备(六面顶压机、MPCVD)延伸至材料(≤50μm微粉、≤500μm单晶),形成全链条管控,凸显战略地位,倒逼产业高端化;

- 价格上涨:中南钻石、惠丰钻石等企业2026年密集涨价5%-15%,行业从“中国成本定价”转向“中国价值定价”;

- 项目投资:2025年全国超硬材料项目达35个,总投资超300亿元,覆盖金刚石半导体衬底、散热片等高端领域。

二、双核心应用:散热+钻针,绑定AI算力高增长赛道

(1)金刚石散热:高算力时代“终极”散热方案

-

需求背景:散热成算力释放核心瓶颈

AI芯片功率持续飙升,英伟达GPU从A100(400W)→H100(700W)→GB200(1200W),下一代Rubin架构将突破2000W;芯片热点热流密度达1000W/cm²,堪比火箭发动机喷管,传统铜/铝散热逐步触及物理极限。过热将导致芯片性能下降(温度每升1℃可靠性降10%)、设备寿命减半,超55%电子设备故障与过热直接相关。 -

核心优势:材料性能独一档

金刚石是自然界热导率最高的材料,核心性能碾压传统材料,具体对比如下:

| 材料 | 热导率(W/m·K) | 热膨胀系数(10⁻⁶/K) | 热导率/密度 | 核心优势 |

|————|——————|———————–|————-|——————————|

| 金刚石 | 8002200 | 1.01.7 | 227.3~625.0 | 热导率为铜的5.5倍,适配半导体封装 |

| 铜(Cu) | 400 | 17 | 44.9 | 传统散热主力,热导率逼近极限 |

| 铝(Al) | 230 | 23 | 85.2 | 轻量化但热导率较低 |

此外,金刚石热膨胀系数与硅、氮化镓等半导体材料高度匹配,可通过衬底、热沉片、微通道三种方式实现散热,相同功率密度下,GaN-on-Diamond晶体管工作温度较传统方案降低40%,寿命提升10倍。 -

商业化进展与市场空间

- 2026年2月,Akash Systems向NxtGen交付全球首批搭载金刚石散热技术的英伟达H200 GPU服务器,标志0-1产业化正式启动;

- 英伟达下一代Vera Rubin平台将采用“金刚石铜复合散热盖+温水直液冷”系统,行业确定性强化;

- 假设2030年全球AI芯片市场规模3万亿元,金刚石散热价值量占比6%-12%、渗透率10%-40%,中性情景下市场空间达480-900亿元,乐观情景超千亿。

(2)金刚石钻针:高阶PCB加工的刚性需求

-

需求背景:PCB材料升级倒逼工具迭代

AI算力升级驱动PCB向M9级材料+16+层+高阶HDI 演进,M9级材料采用石英布(莫氏硬度7)+高比例陶瓷填料,硬度大幅提升;传统钨钢钻针(莫氏硬度7.5)在M9材料上寿命从M8级的800-1000孔 骤降至100-200孔,排屑困难、孔壁质量差,难以满足规模化生产需求。 -

核心优势:适配高阶加工需求

金刚石(PCD)钻针莫氏硬度达10,核心优势显著:①寿命达1万+孔,是传统方案的数十倍;②孔壁光洁度高,避免崩边、裂纹;③支持更高转速,提升加工效率;④单位孔加工成本更低,适配M9级材料刚性需求。 -

商业化进展与市场空间

- 沃尔德、四方达等企业推进产品验证,沃尔德金刚石微钻在M9板材上可实现8000+孔加工(未断针),小批量导入加速;

- 2025年全球PCB钻针行业市场规模达62亿元(2024年45亿元,+37.8%),随着M9材料渗透率提升,金刚石钻针从可选工具变为刚需,市场规模将快速扩容。

三、投资建议与受益标的

-

投资主线

行业投资逻辑从传统景气驱动切换至AI算力驱动,建议关注两条主线:- 主线一:金刚石材料及应用端企业,具备技术积累、切入AI产业链的企业率先受益,如布局散热片、钻针的中游企业;

- 主线二:金刚石生产加工设备企业,受益于下游扩产与技术升级需求,看好高端设备国产化突破企业。

-

核心受益标的

标的名称 股票代码 核心布局亮点 国机精工 002046.SZ 具备从设备(六面顶压机、MPCVD)到材料的自制能力,散热业务2025年收入超1000万元 沃尔德 688028.SH 布局大尺寸CVD金刚石热沉片,推进金刚石微钻产业化,拟募资3亿元加码相关项目 四方达 300179.SZ 批量制备12英寸金刚石衬底,PCD微钻覆盖多规格,投产功能性金刚石超级工厂 黄河旋风 600172.SH 建成国内首条8英寸金刚石热沉片生产线,2026年2月正式投产 力量钻石 301071.SZ 与台湾捷斯奥合作,投产半导体高功率金刚石散热片项目 惠丰钻石 920725.BJ 国内领先金刚石微粉供应商,拟投资10亿元建设CVD金刚石热沉片生产线 中兵红箭 000519.SZ 子公司中南钻石为全球超硬材料龙头,开发金刚石半导体衬底材料 英诺激光 301021.SZ 产品用于金刚石切割/取芯,2024年攻克金刚石隐切技术

四、风险提示

- 行业竞争加剧风险:若产能扩张过快引发价格战,将导致行业盈利水平下滑;

- 技术迭代不及预期风险:金刚石高端应用的技术路径、生产工艺存在不确定性;

- 产业化不及预期风险:下游客户认证周期长,订单落地、产线投产节奏可能慢于预期。

4. 关键问题

问题1:人造金刚石行业为何能实现价值重估?2026年成为产业化拐点的核心标志是什么?

答案:人造金刚石行业价值重估的核心逻辑是AI算力革命带来的需求结构升级:过去其应用集中在工业磨料、培育钻石等传统领域,需求依赖周期波动;而AI时代,金刚石凭借极致热导率、超高硬度的特性,切入算力系统热管理(散热)和高阶PCB制造(钻针)核心环节,突破了算力释放与制造升级的两大瓶颈,产业属性从“传统耗材”升级为“AI高端制造核心材料”,深度绑定高增长的AI算力赛道。2026年成为产业化拐点的核心标志有两点:①金刚石散热实现商用突破,2026年2月Akash Systems交付全球首批搭载金刚石散热技术的英伟达H200 GPU服务器,完成从技术验证到商用落地的跨越;②金刚石钻针产业化验证加速,沃尔德等企业产品在M9级PCB材料上实现8000+孔加工,头部PCB厂商小批量导入,刚需属性凸显。

问题2:金刚石散热相比传统散热材料的核心优势是什么?其市场空间如何测算?2030年有望达到多少规模?

答案:金刚石散热相比传统铜、铝等材料的核心优势体现在热导率、适配性、轻量化三大维度:①热导率达800-2200W/m·K,是铜的5.5倍、铝的9.6倍,能高效解决AI芯片1000W/cm²的热流密度散热难题;②热膨胀系数1.0-1.7×10⁻⁶/K,与硅、氮化镓等半导体材料高度匹配,提升器件可靠性;③热导率/密度比达227.3-625.0,是铜的13.9倍,适配高集成度封装需求。市场空间测算基于2030年全球AI芯片3万亿元的市场规模,假设金刚石散热在AI芯片环节的价值量占比6%-12%、渗透率10%-40%,中性情景下2030年市场规模有望达到480-900亿元,乐观情景下可突破千亿,成长空间广阔。

问题3:我国人造金刚石产业的全球竞争力体现在哪里?政策端对行业发展有何影响?核心受益标的的布局逻辑是什么?

答案:我国人造金刚石产业的全球竞争力体现在产能规模、产业链自主可控、成本优势三方面:①产能占全球90%以上,2023年产量达165.97亿克拉;②形成“原辅料-设备-制品”全链条自主体系,核心设备六面顶压机国产化率100%,MPCVD设备占全球50%;③规模化生产+设备自主可控构建成本优势,支撑高端应用放量。政策端的核心影响是出口管制推动产业高端化,2024-2025年政策从核心设备(六面顶压机、MPCVD)延伸至关键材料(特定规格微粉、单晶),形成全链条管控,短期提升合规成本,长期倒逼低端产能出清,巩固龙头企业全球主导地位。核心受益标的的布局逻辑围绕两条主线:一是材料及应用端企业,需具备金刚石散热、钻针等高端产品布局及AI产业链切入能力(如沃尔德、黄河旋风);二是设备端企业,需实现高端生产设备国产化突破,受益于下游扩产需求(如国机精工)。

暂无评论内容