【原报告在线阅读和下载】:20260310【MKList.com】电力设备新能源2026年3月投资策略:开展绿色燃料保障能源安全,海外局势刺激储能需求 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

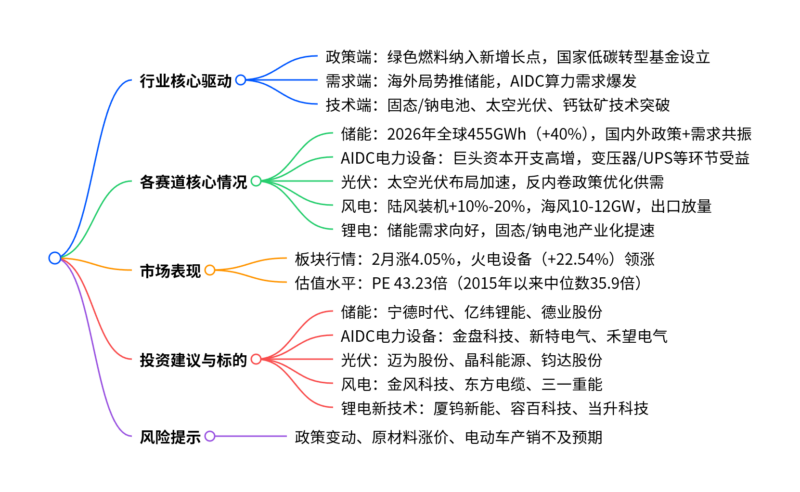

国信证券2026年3月电力设备新能源投资策略报告指出,行业核心驱动来自绿色燃料政策支持、海外局势刺激储能需求、AI巨头资本开支扩张三大主线,2026年全球储能装机需求预计达455GWh(同比+40%),AIDC电力设备受益于亚马逊(2000亿美元)、谷歌(1750-1850亿美元)等巨头资本开支高增;光伏领域太空光伏成新热点,风电行业盈利修复+出口放量,锂电产业链新技术(固态/钠电池)加速落地;板块2月上涨4.05% 强于大市,建议关注储能、AIDC电力设备、光伏太空业务、风电出口及锂电新技术赛道,核心标的包括宁德时代、金风科技、迈为股份等,需警惕政策变动、原材料涨价等风险。

2. 思维导图

3. 详细总结

本报告为国信证券2026年3月发布的电力设备新能源行业投资策略报告,核心围绕行业核心驱动、各细分赛道表现、市场行情及投资机会展开,以下为分维度详细总结:

一、行业核心驱动与整体行情

-

核心驱动因素

- 政策支持:绿色燃料被明确为能源领域新质生产力关键抓手,政府工作报告提出设立国家低碳转型基金,电网“十五五”投资预计4万亿(较“十四五”+40%);

- 需求爆发:海外地缘冲突推高欧洲天然气价格,刺激储能需求;全球科技巨头加码AI基建,亚马逊、谷歌、Meta 2026年资本开支合计超4900亿美元,拉动AIDC电力设备需求;

- 技术突破:固态电池、钠电池产业化提速,太空光伏、钙钛矿等前沿技术布局加速。

-

整体市场表现

- 板块行情:2026年2月电力设备(申万)指数上涨4.05%,强于沪深300指数(+0.09%),在申万31个一级行业中排名第20位;

- 细分板块涨跌幅:火电设备(+22.54%)、电网设备(+10.51%)、风电(+8.62%)领涨,锂电池板块涨幅最低(+0.82%);

- 估值水平:截至2月28日,板块PE(TTM)为43.23倍(2015年以来中位数35.9倍),PB为3.59倍(中位数3.08倍),估值整体提升。

二、各细分赛道核心分析

(1)储能:全球需求高增,政策+盈利双改善

-

需求规模:预计2026年全球储能装机需求达455GWh,同比增长40%,其中大储413GWh(+40%)、户储23GWh(+15%)、工商储19.5GWh(+93%);

-

区域表现:

- 国内:2025年储能系统招标184.2GWh(+138%),2026年1月新型储能新增装机10.9GWh(+106%),容量电价政策落地推动独立储能需求;

- 美国:2025年新增装机57.6GWh(+30%),2026年预计达70GWh,AIDC电力短缺驱动大储需求;

- 欧洲:2025年累计装机27.1GWh(+24%),天然气价格上涨+电网不稳定,户储景气度回升。

-

盈利展望:电芯价格见底回升,国内反内卷政策推动行业整合,海外业务保持高盈利,产业链盈利能力有望回升。

(2)AIDC电力设备:巨头资本开支驱动,需求爆发

-

资本开支情况:

企业 2026年资本开支 同比增速 核心投向 亚马逊 约2000亿美元 超50% 云计算业务 谷歌 1750-1850亿美元 91%-102% AI基础设施 Meta 1150-1350亿美元 59%-87% AI基建 -

受益环节:变压器、开关柜、HVDC/UPS、PSU等,核心标的包括金盘科技、新特电气、禾望电气等。

(3)光伏:太空光伏+技术迭代,供需优化

- 核心亮点:马斯克宣布未来3年SpaceX与特斯拉各实现100GW/年光伏产能(100GW专供太空AI数据中心),国内晶科能源、钧达股份等企业已布局太空光伏业务;

- 传统光伏:反内卷政策推动供需改善,硅料环节盈利能力率先修复,无银化浆料、钙钛矿电池技术加速产业化;

- 数据表现:2025年国内光伏新增装机315.42GW(+14%),组件出口282亿美元(-8%),欧洲出口同比+57%。

(4)风电:装机增长+盈利修复,出口共振

- 装机预测:2026年陆上风电新增装机同比+10%-20%,海上风电装机10-12GW,待招标项目储备丰富;

- 盈利情况:陆风主机毛利率2025Q4-2026Q1见底,后续逐季修复,零部件实现“量增价稳”;

- 出口机会:欧洲2026年海风招标有望迎来小高峰,海缆、管桩龙头出海可期。

(5)锂电:储能需求+新技术,底部配置价值凸显

-

需求表现:2026年3月电池环节排产同比+37%/环比+22%,部分企业创单月新高,储能电芯、六氟磷酸锂等环节供需结构向好;

-

新技术进展:

- 固态电池:先导智能、清研纳科设备进展积极,国轩高科与恩捷股份战略合作,车用国标或7月发布;

- 钠电池:宁德时代与长安汽车推出全球首款钠电量产乘用车,多品牌后续将搭载。

三、核心投资标的与估值(部分)

| 赛道 | 公司名称 | 股票代码 | 投资评级 | 2026E PE(倍) | 核心逻辑 |

|---|---|---|---|---|---|

| 储能 | 宁德时代 | 300750.SZ | 优于大市 | 18.9 | 全球储能电池龙头,技术领先 |

| 储能 | 德业股份 | 605117.SH | 优于大市 | 32.0 | 户储+工商业储能双轮驱动 |

| AIDC电力设备 | 金盘科技 | 688676.SH | 优于大市 | 44.6 | 特种变压器核心供应商 |

| 光伏 | 迈为股份 | 300751.SZ | 优于大市 | – | 异质结设备龙头,布局太空光伏 |

| 风电 | 金风科技 | 002202.SZ | 优于大市 | 32.7 | 陆风主机龙头,出口放量 |

| 风电 | 东方电缆 | 603606.SH | 优于大市 | 20.9 | 海缆龙头,受益深远海开发 |

| 锂电新技术 | 厦钨新能 | 688778.SH | 优于大市 | 36.7 | 固态电池材料核心企业 |

四、风险提示

- 政策变动风险:绿色燃料、储能等相关政策推进不及预期;

- 原材料涨价风险:铜、铝等大宗商品价格上涨推高生产成本;

- 需求不及预期风险:电动车、新能源装机需求低于预期;

- 技术迭代风险:固态电池、钙钛矿等新技术产业化进度滞后。

4. 关键问题

问题1:2026年全球储能行业的核心增长逻辑是什么?预计装机规模及各细分领域增速如何?

答案:核心增长逻辑是“政策支持+能源安全需求+盈利改善”三重共振:①国内容量电价政策落地,多数储能项目IRR达8-12%,驱动独立储能需求;②海外欧洲天然气价格暴涨+电网不稳定、美国AIDC电力短缺,刺激储能装机;③行业反内卷政策推动格局优化,电芯价格回升带动盈利修复。预计2026年全球储能装机需求达455GWh(同比+40%),细分领域增速:大储413GWh(+40%)、户储23GWh(+15%)、工商储19.5GWh(+93%),工商储增速最快,主要受益于商业用电成本上升及政策扶持。

问题2:全球科技巨头的资本开支计划对AIDC电力设备行业有何影响?核心受益环节及标的有哪些?

答案:影响体现在需求爆发与技术升级两方面:①需求端,亚马逊、谷歌、Meta 2026年资本开支合计超4900亿美元,同比增速59%-102%,核心投向AI基础设施与云计算,直接拉动AIDC电力设备需求;②技术端,AI算力提升推动设备向高功率、高效率升级,倒逼行业技术迭代。核心受益环节为变压器、开关柜、HVDC/UPS、PSU等,核心标的包括金盘科技(特种变压器龙头,切入海外云厂商供应链)、新特电气(AIDC专用变压器核心供应商)、禾望电气(HVDC/UPS设备领先企业)、盛弘股份(储能+AIDC电源设备双轮驱动)、中恒电气(服务器电源核心企业)。

问题3:光伏行业2026年的核心投资机会集中在哪些方向?太空光伏的发展现状及受益标的是什么?

答案:2026年光伏行业核心投资机会集中三大方向:①太空光伏赛道,马斯克布局100GW太空光伏产能,国内企业积极跟进;②传统光伏供需优化,反内卷政策推动硅料盈利修复;③技术迭代,无银化浆料、钙钛矿电池产业化加速。太空光伏发展现状:①需求端,太空AI数据中心、星链卫星等场景存在刚性电力需求;②供给端,国内晶科能源、钧达股份、迈为股份、东方日升等企业已宣布布局,并与商业航天企业合作;③技术端,聚焦异质结、钙钛矿等高效电池技术,适配太空极端环境。受益标的包括迈为股份(异质结设备龙头,技术适配太空光伏)、晶科能源(组件龙头,布局太空光伏业务)、钧达股份(高效电池组件企业,参与太空光伏产业链)、东方日升(组件+储能协同,切入太空能源场景)。当前文件内容过长,豆包只阅读了前 29%。

暂无评论内容