【原报告在线阅读和下载】:20260318【MKList.com】北美光纤:北美AIDC需求释放,扩产极慢导致供需紧平衡 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

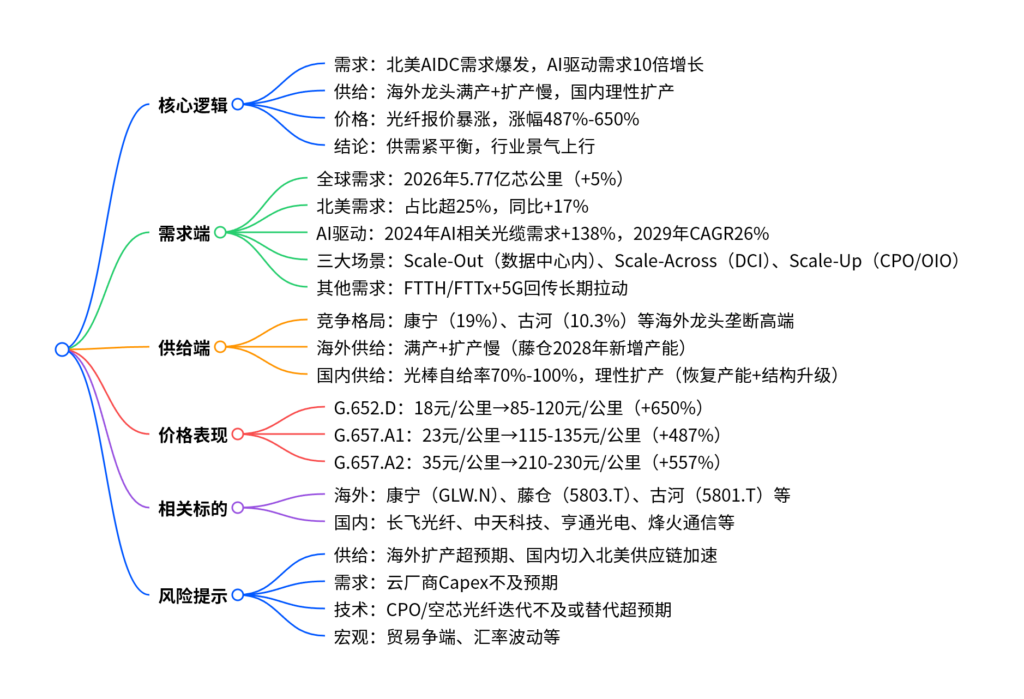

中邮证券2026年3月18日北美光纤行业报告指出,北美AIDC需求爆发与供给扩产极慢形成供需紧平衡,成为行业核心逻辑;需求端,生成式AI驱动数据中心光纤需求为传统IDC的10倍以上,2026年全球光纤需求5.77亿芯公里(同比+5%),北美占比超25%(同比+17%),Scale-Out、Scale-Across、Scale-Up三大场景持续拉动需求;供给端,康宁、藤仓等海外龙头满产且扩产滞后(藤仓2028年后才释放新增产能),国内企业理性扩产,推动光纤价格暴涨(G.652.D单模光纤涨幅近650%);投资建议关注海外龙头(康宁、藤仓等)与国内核心标的(长飞光纤、中天科技等),同时需警惕供给超预期、需求不及预期、技术迭代等风险。

思维导图

详细总结

本报告为中邮证券2026年3月18日发布的北美光纤行业研究报告,核心围绕北美AIDC需求释放与供给扩产滞后形成的供需紧平衡展开,从需求、供给、价格、标的、风险五大维度系统分析行业机会,具体脉络如下:

一、需求端:AI驱动+场景扩容,北美成核心增长引擎

-

全球与北美需求格局

- 全球需求:2023年全球光纤光缆需求5.39亿芯公里,2025年起复苏,CRU预计2026年达5.77亿芯公里(同比+5%),2025-2029年CAGR约4%。

- 北美主导增长:2026年北美需求1.49亿芯公里(同比+17%),占全球比重超25%,为主要增长动力;此外亚太(不含中国)、西欧需求分别同比+6.6%、+2.5%。

-

AI为核心驱动,需求规模呈10倍级提升

- 需求强度:生成式AI数据中心所需光纤数量是传统IDC的10倍以上,CRU预计2024-2027年,数据中心内部与DCI场景光纤需求占比从不足5%升至35%。

- 增长节奏:2024年AI相关光缆需求同比+138%,2025年+77%,2024-2029年CAGR达26%,远超非AI应用。

-

三大核心应用场景

场景类型 定义 需求特点 市场空间 Scale-Out(向外扩展) 数据中心内部连接(GPU集群互联) 三层胖树架构,光纤需求呈P³/2指数级增长 短期核心需求来源 Scale-Across(跨域扩展) 数据中心之间DCI互联 距离80-1000km,需长距单模光纤 康宁预计2030年达10亿美元 Scale-Up(向上扩展) 服务器内部连接(CPO/OIO渗透) 光替代铜,光纤接口贴近芯片 康宁预计2030年达40-60亿美元 -

长期需求支撑:固网+5G

- 北美Bead项目拨款600亿美元,要求100%光纤覆盖,2026年需求达4000万芯公里(占全球5%);

- 5G前/中/回传网络光纤化,持续强化对光纤的依赖。

二、供给端:海外垄断+扩产滞后,国内理性扩产

-

全球竞争格局

- 第一梯队(海外龙头):康宁(19%)、古河(10.3%)、住友(5.2%)、藤仓(3.1%),垄断高端光棒与特种光纤专利,为北美数据中心主要供应商。

- 第二梯队(国内企业):长飞(13%)、中天(11.3%)、亨通(11.2%)、烽火(9.8%),光棒自给率70%-100%,成本与规模优势显著,海外份额持续提升。

-

供给紧平衡核心:扩产极慢

- 海外龙头:当前基本满产,扩产节奏滞后——藤仓新增产能2028-2030年落地,康宁以“客户预留专用产能”为主,结构性扩产而非放量。

- 国内企业:受过往“无序扩产-价格暴跌”教训影响,本轮以“恢复既有产线利用率+结构升级”为主,无大规模新增产能计划,2025年一季度产能利用率接近九成。

三、价格端:供需缺口推动,光纤报价暴涨

据光纤在线调研,截至2026年3月4日,各型号光纤价格突破行业“天花板”,具体涨幅如下:

| 光纤型号 | 元旦前价格(元/公里) | 现价(元/公里) | 涨幅 |

|---|---|---|---|

| G.652.D单模光纤 | 18 | 85-120 | 近650% |

| G.657.A1单模光纤 | 23 | 115-135 | 近487% |

| G.657.A2单模光纤 | 35 | 210-230 | 近557% |

四、相关标的:海外龙头+国内核心企业

-

海外标的

- 康宁(GLW.N):全球高端光纤龙头(市占率19%),2025年光通信业务收入62.74亿美元(同比+34.72%),与Meta签订60亿美元长期协议。

- 藤仓(5803.T):AIDC光互联核心供应商,电信系统业务2026Q1-3收入同比+50.61%,新SWR工厂2028年投产。

- 古河(5801.T):美国本土有制造能力,2026Q1-3通信解决方案收入同比+33.24%,营业利润率转正。

- 住友(5802.T):信息通信业务2026Q1-3收入同比+38.06%,光纤电缆及配件收入同比+66.24%。

-

国内标的

- 长飞光纤(601869.SH):“棒纤缆一体化”龙头,海外收入占比42.3%,G.654.E光纤规模商用。

- 中天科技(600522.SH):空芯光纤技术国内第一梯队,海外6大制造基地,服务全球100+运营商。

- 亨通光电(600487.SH):全球光纤通信前3强,海外12个产业基地,墨西哥基地投产。

- 烽火通信(600498.SH):匈牙利基地投产,覆盖东南亚与欧洲,算力业务为第二增长曲线。

五、风险提示

- 供给侧风险:海外厂商扩产超预期,或国内厂商通过海外产能快速切入北美供应链,缩小供需缺口。

- 需求侧风险:AI商业化回报不及预期,云厂商CSP资本开支节奏放缓,项目延期或库存消化导致订单不及预期。

- 技术端风险:CPO、空芯光纤等技术落地滞后,或技术替代超预期(如CPO快速渗透冲击传统产品)。

- 其他风险:国际贸易争端、反倾销政策变化、知识产权壁垒、汇率波动等。

关键问题

问题1:北美光纤行业供需紧平衡的核心成因是什么?(侧重行业逻辑)

答案:核心成因是“需求爆发式增长”与“供给扩产极慢”的强反差:1)需求端,生成式AI驱动数据中心光纤需求为传统IDC的10倍以上,北美作为AI数据中心核心布局区域,2026年需求同比+17%,Scale-Out/Scale-Across/Scale-Up三大场景持续扩容,同时FTTH与5G回传提供长期支撑;2)供给端,海外龙头(康宁、藤仓等)当前满产,扩产周期长(藤仓2028年后才释放新增产能),垄断高端专利;国内企业受历史无序扩产教训影响,本轮以恢复产能和结构升级为主,无大规模新增产能计划,导致供需缺口难以快速填补,形成紧平衡格局。

问题2:AI驱动下,光纤行业的三大应用场景(Scale-Out/Scale-Across/Scale-Up)各自的需求逻辑与市场空间如何?(侧重需求结构)

答案:三大场景分别对应短期、中期、长期需求,逻辑与空间如下:1)Scale-Out(数据中心内部连接):AI训练需无阻塞网络,三层胖树架构推动光纤需求呈P³/2指数级增长,是当前核心需求来源,支撑短期行业高景气;2)Scale-Across(DCI互联):超大规模数据中心跨区域协同,需长距单模光纤,康宁预计2030年市场空间达10亿美元,为中期主要增量;3)Scale-Up(服务器内部连接):CPO/OIO技术推动“光进铜退”,光纤接口贴近芯片,康宁预计2030年带来40-60亿美元增量,是长期增长核心驱动力。

问题3:国内光纤企业的核心竞争优势与海外拓展路径是什么?(侧重企业竞争力)

答案:国内企业的核心竞争优势与海外拓展路径如下:1)核心优势:一是全产业链布局,光棒自给率70%-100%,成本与规模优势显著;二是技术突破,在G.654.E、空芯光纤等高端产品上达到行业领先水平;三是质量与智能制造能力,如亨通光电建成“世界灯塔工厂”,长飞光纤拥有国家级重点实验室。2)海外拓展路径:通过“本地化产能+本地化服务”规避贸易壁垒,例如长飞在印尼、墨西哥等布局8个海外基地,中天科技在印度、巴西等设6家制造基地,亨通光电墨西哥基地投产,烽火通信匈牙利基地覆盖欧洲与东南亚,逐步实现“本地研发、本地生产、本地服务”的全球化运营。当前文件内容过长,豆包只阅读了前 54%。

暂无评论内容