【原报告在线阅读和下载】:20260325【MKList.com】AI重塑游戏:供给革新与需求跃迁,开启游戏产业新周期 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一、一段话总结

AI从供给端降本增效与需求端体验升级双轮驱动游戏产业进入新周期,模型、算力、成本三大支柱协同突破,推动AI从研发工具走向AI原生游戏核心玩法;初创公司探索新范式、大厂落地大DAU产品,2033年全球游戏AI市场规模将达512.6亿美元、CAGR 36.1%,行业迎来技术与商业共振的高增长阶段。

二、思维导图

三、详细总结

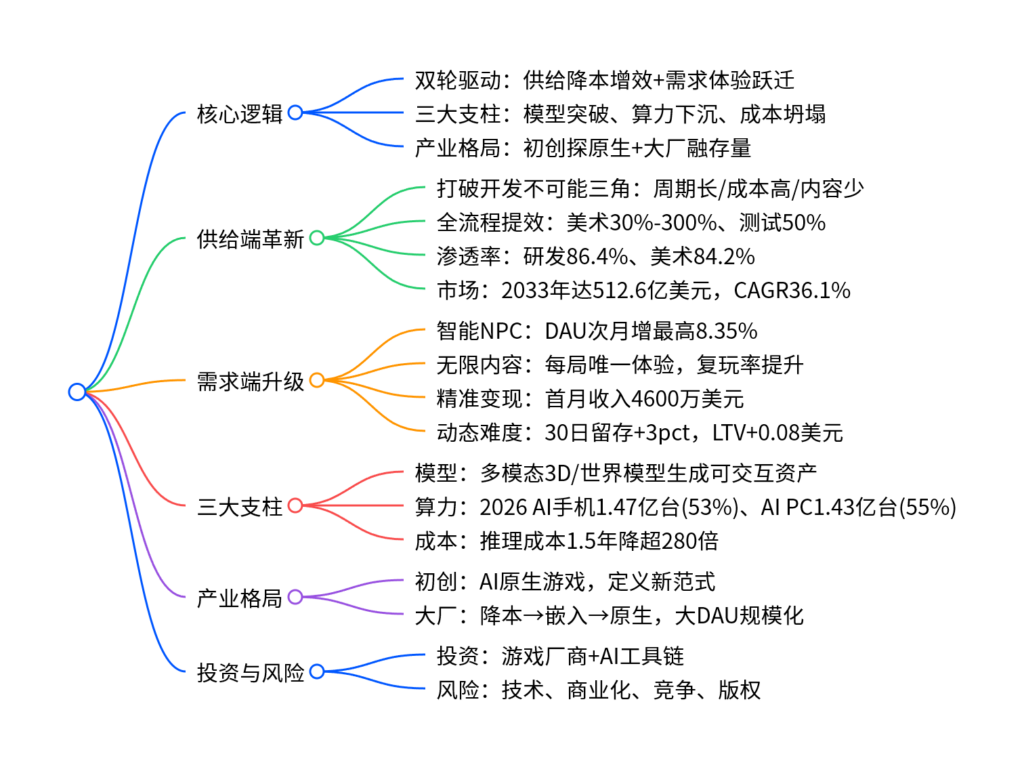

(一)核心驱动:AI双轮重塑游戏产业

1. 供给端:打破开发“不可能三角”,降本增效

-

传统痛点:3A大作成本近6亿美元、周期超5年,开发效率难以匹配内容消耗。

-

AI全流程提效:

- 美术:效率提升30%-300%,捏脸从数小时缩至秒级。

- 测试:自动化效率提升50%,覆盖隐藏BUG。

- 运营:71%工作室流程优化,营销成本降低61.54%。

-

普及与规模:

- AI研发渗透率86.4%,美术应用率84.2%。

- Steam AI标注游戏破1万款(占比8%),4个月增2000款。

- 全球市场:2024年32.8亿美元→2033年512.6亿美元,CAGR36.1%。

2. 需求端:体验跃迁,拉升留存与LTV

| 体验升级方向 | 核心效果 | 关键数据 |

|---|---|---|

| 智能NPC | 沉浸交互、DAU增长 | 次月增最高8.35%,客诉率降200% |

| 无限生成内容 | 每局唯一、复玩提升 | 《1001夜》动态叙事,独一无二体验 |

| 精准货币化 | 付费转化提升 | 《闪耀暖暖》首月收入4600万美元 |

| 动态难度调整 | 留存与LTV提升 | 30日留存+3pct,LTV+0.08美元 |

(二)规模化三大支柱:模型、算力、成本协同突破

-

模型突破

- 多模态3D生成:腾讯Hunyuan 3D直接产出专业布线资产。

- 世界模型:谷歌Genie 3生成720p实时可交互开放世界。

-

算力下沉

- 2026年中国AI手机出货1.47亿台(占比53%)。

- 2026年AI PC出货1.43亿台(占比55%),端侧低延迟运行。

-

成本坍塌

- 推理成本1.5年下降超280倍,从20美元/百万词→0.07美元/百万词。

- 算法(蒸馏/量化/MoE)+硬件升级推动商业化临界点到来。

(三)产业格局:初创探路,大厂规模化

-

初创公司:主攻AI原生游戏,探索叙事、开放世界、AI交互新范式。

- 代表:《1001夜》《AI Dungeon》《神探夏洛克》等。

-

大厂策略:渐进式落地,降本→嵌入→原生

- 腾讯:《和平精英》接入大模型,数字代言人AI交互。

- 网易:《逆水寒》AI NPC,《永劫无间》AI队友。

- 巨人网络:《超自然行动组》AI大模型挑战,一周对局2500万+。

(四)投资建议与风险

-

投资主线

- 游戏厂商:巨人网络、完美世界、恺英网络、三七互娱、腾讯、网易。

- AI工具链:昆仑万维、掌趣科技、德才股份。

-

风险提示

- AI技术迭代不及预期;商业化路径不清晰;行业竞争加剧;版权与数据安全风险。

四、关键问题

问题1:AI对游戏产业最核心的价值是什么?分别在供给和需求端带来了哪些量化改变?

答案:核心价值是打破开发“不可能三角”+重构用户体验。供给端:美术提效30%-300%、测试提效50%,AI研发渗透率86.4%;需求端:智能NPC使DAU次月增最高8.35%,动态难度让30日留存+3pct、LTV+0.08美元,精准变现助力首月收入达4600万美元。

问题2:为什么2026年被视为AI游戏规模化元年?三大核心支撑条件是什么?

答案:2026年AI游戏具备模型、算力、成本三大成熟条件:①模型突破,多模态3D/世界模型可直接生成游戏资产;②算力下沉,AI手机/PC渗透率超50%,端侧可本地运行;③成本坍塌,推理成本1.5年降超280倍,商业化可行,叠加大厂大DAU产品落地,因此进入规模化爆发期。

问题3:初创公司与大厂在AI游戏布局上有何差异?谁更可能主导未来?

答案:初创公司轻资产试错,主攻AI原生游戏,定义新玩法与交互范式;大厂走渐进路线,先降本增效,再将AI嵌入大DAU成熟产品验证商业价值。短期大厂凭借用户与资源主导落地,长期初创团队有望定义下一代AI原生游戏形态,形成“创新-扩散”的行业共赢格局。

暂无评论内容