【原报告在线阅读和下载】:20260326【MKList.com】美国缺电研究系列三:美国电力投资三重驱动,中国电力设备乘风而起 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

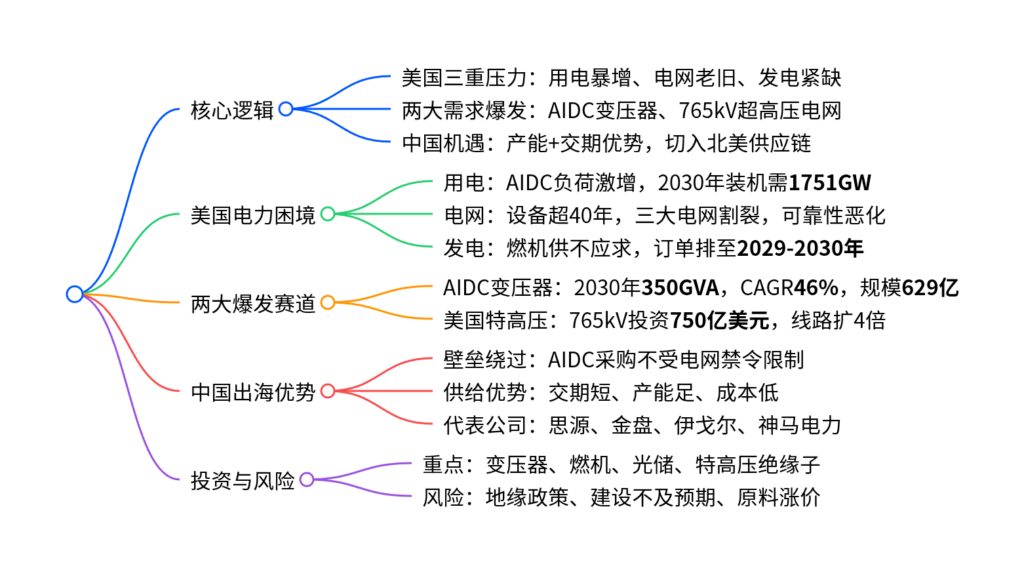

AI算力爆发+美国电网超期服役+发电设备产能紧缺,共同催生美国电力系统刚性扩容需求;AIDC高压化+自供电带来变压器需求乘数效应,2030年北美AIDC变压器市场规模超600亿元;美国启动765kV超高压主干网建设,5-10年电网投资超750亿美元;中国电力设备凭借交期快、产能足、性价比高,通过AIDC渠道切入北美高端市场,变压器、特高压绝缘子、燃机、光储等环节龙头充分受益。

2. 思维导图

3. 详细总结

一、美国电力系统:三重压力共振,刚性扩容启动

1. 用电侧:AIDC爆发,负荷指数级增长

- 2030年美国AI算力累计153GW,尖峰负荷188GW,占全社会19%。

- 全社会尖峰负荷达963GW,发电装机需增至1751GW,2026-2030年年均新增100GW。

2. 电网侧:超期服役+物理割裂,稳定性崩盘

- 电网设备平均运行超40年,70%大型变压器超30年,远超设计寿命。

- 三大电网异步割裂,跨区互济容量<10%,远低于安全线。

- 2024年均停电662.6分钟,MISO/PJM/ERCOT区域风险最高。

3. 电源侧:燃气轮机被“扫货”,全球产能瓶颈

- 2025年美国燃机规划252GW,同比翻3倍。

- 全球订单2025年达90GW+,同比+54%,产能仅50-60GW。

- 头部厂商交付排至2029-2030年,供给严重短缺。

二、两大高景气赛道:变压器+特高压

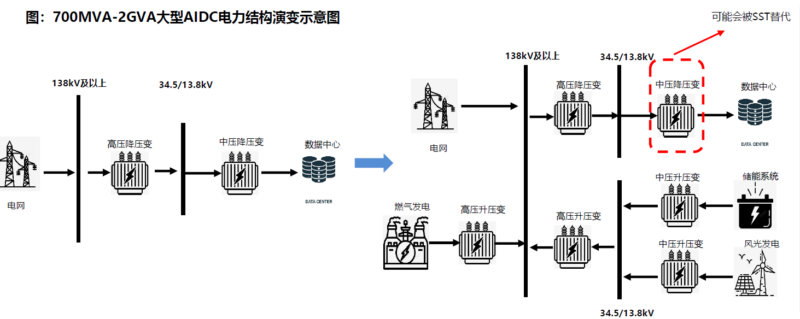

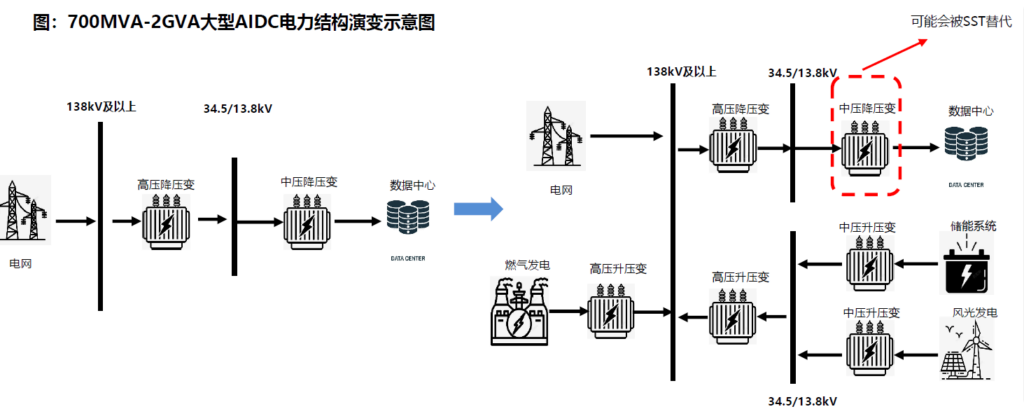

1. AIDC驱动变压器需求“乘数效应”

- 电压升级:由10kV→138kV/230kV高压直入。

- 自供电主流:燃机+光伏+储能带来多级升压,变压器用量倍增。

| 指标 | 2026E | 2030E | CAGR |

|---|---|---|---|

| 北美AIDC变压器装机 | 76GVA | 350GVA | 46% |

| 中压变压器 | 48GVA | 186GVA | 40% |

| 高压变压器 | 28GVA | 163GVA | 56% |

| 市场规模 | 148亿元 | 629亿元 | 43% |

2. 美国启动765kV超高压大投资

- 总投资超750亿美元,765kV线路由2000英里扩至10000英里(+400%)。

- 输电能力为345kV的6倍,解决AI负荷与新能源外送。

- MISO/PJM/ERCOT/SPP四大区域同步推进。

三、中国电力设备:黄金出海窗口开启

1. 核心突破逻辑

- 政策壁垒绕过:AIDC为科技企业投资,不受69kV+禁令限制。

- 供给优势:海外交期2-3年,中国6-12个月,产能充足。

- 标准突破:美标产品认证落地,北美设厂本地化。

2. 国内公司北美进展

| 公司 | 核心突破 |

|---|---|

| 思源电气 | 海外收入占比30.3%,北美订单爆发 |

| 金盘科技 | 斩获AIDC订单近7亿元,SST产品落地 |

| 伊戈尔 | 美国工厂投产,数据中心变压器突破 |

| 神马电力 | 北美变电站绝缘子市占率50% |

| 白云电器 | 美标变压器交付比特小鹿项目 |

| 东方电气 | G50燃机出海,获哈萨克斯坦订单 |

| 阳光电源 | 光储+AIDC电源,绑定全球云厂商 |

四、投资建议

- 北美变压器:思源电气、金盘科技、伊戈尔;关注特变电工、白云电器。

- 发电设备:东方电气、阳光电源。

- 北美特高压:神马电力、大连电瓷。

五、风险提示

- 中美贸易政策收紧、地缘摩擦加剧。

- 美国电网与AIDC建设进度不及预期。

- 国际竞争加剧、原材料价格上涨。

4. 关键问题

问题1:为什么AIDC会让变压器需求出现“乘数效应”?核心数据是什么?

答案:AIDC向GW级扩容,必须采用138kV/230kV高压接入;同时CSP普遍采用燃机+光伏+储能自供电,比传统并网多出2-3级升压变,带来用量倍增。测算显示:2030年北美AIDC变压器装机350GVA,市场规模629亿元,2026-2030年CAGR达46%,高压变压器增速更高达56%。

问题2:中国电力设备企业如何突破美国对高压设备的进口限制?

答案:核心路径是绕开电网采购,直接切入AIDC供应链。美国禁令仅限制电网公司采购69kV以上中国变压器,但AIDC投资方为科技企业/云厂商,属于自主采购,不受禁令约束;叠加中国厂商交期短(6-12个月vs海外2-3年)、产能充足、性价比高,快速抢占北美缺口市场。

问题3:美国765kV超高压建设将带来哪些设备机会,中国哪些环节最受益?

答案:765kV投资超750亿美元,核心需求包括765kV变压器、断路器、隔离开关、绝缘子、铁塔、导线。其中复合绝缘子中国全球竞争力最强,神马电力北美市占率已达50%;变压器、开关通过配套海外巨头进入供应链;线路金具、套管同步受益,是最具确定性的出海赛道。

暂无评论内容