【原报告在线阅读和下载】:20260327【MKList.com】固态电池设备专题报告:产业量产加速可期,关注设备端投资机会 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

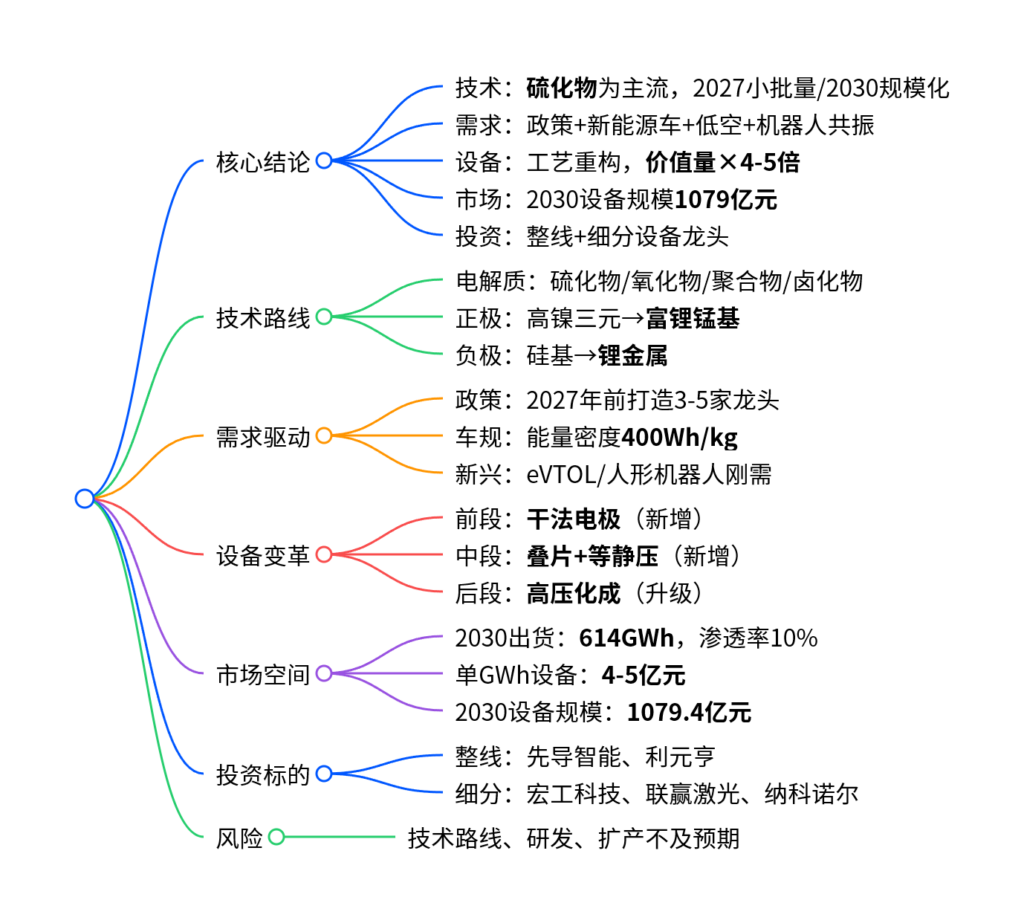

固态电池技术路线已聚焦硫化物,2027年小批量装车、2030年规模化量产成为行业共识,政策+低空经济+人形机器人三重驱动需求爆发;固态电池制造工艺重构,前段干法电极、中段高精度叠片+等静压、后段高压化成成为核心新增/升级设备,单GWh设备价值达4-5亿元(液态仅1亿元),2030年全球设备市场规模突破1079亿元;设备环节确定性最高,重点关注整线龙头与细分设备龙头。

2. 思维导图

3. 详细总结

一、固态电池核心:技术路线明确,硫化物成主流

1. 电解质路线(四大方向)

| 路线 | 离子电导率 | 核心优势 | 核心问题 | 产业定位 |

|---|---|---|---|---|

| 硫化物 | 10⁻⁴~10⁻² S/cm | 电导率高、适配量产 | 怕水、产毒 | 主流首选 |

| 氧化物 | 10⁻⁵~10⁻³ S/cm | 稳定、安全 | 界面差、刚性大 | 半固态主流 |

| 聚合物 | 10⁻⁷~10⁻⁵ S/cm | 柔性好、易加工 | 电导率低、需加热 | 早期应用 |

| 卤化物 | 10⁻⁵~10⁻³ S/cm | 高压稳定 | 导电性不足 | 实验室阶段 |

2. 正负极材料趋势

- 正极:短期高镍三元,长期富锂锰基(低成本、高电压)。

- 负极:硅基负极过渡,远期锂金属负极(最高能量密度)。

3. 产业化时间表

- 2027年:全球头部企业小批量装车。

- 2030年:规模化量产,全球出货614.1GWh,渗透率10%。

二、需求端:政策+新兴场景双轮驱动

1. 政策强力支持

- 国家明确:2027年前打造3-5家固态电池龙头企业。

- 补贴:中试线设备购置补贴30%,研发专项投入60亿元。

2. 新兴场景爆发

- 低空经济(eVTOL):要求能量密度≥400Wh/kg,2030年需求86GWh。

- 人形机器人:高能量密度、高安全、轻量化,固态为最优解。

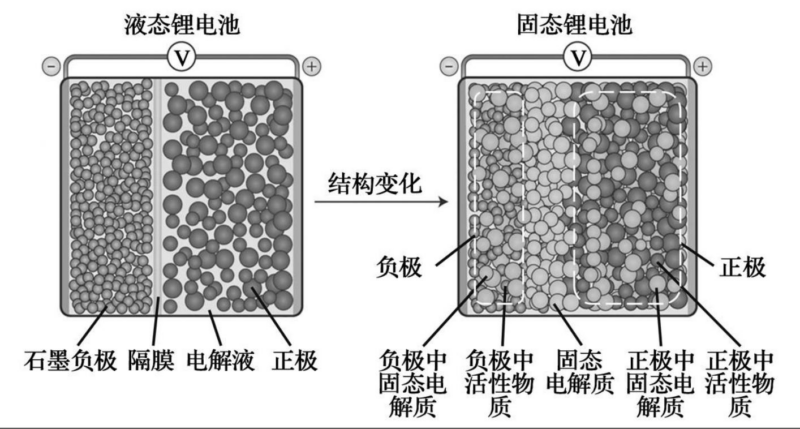

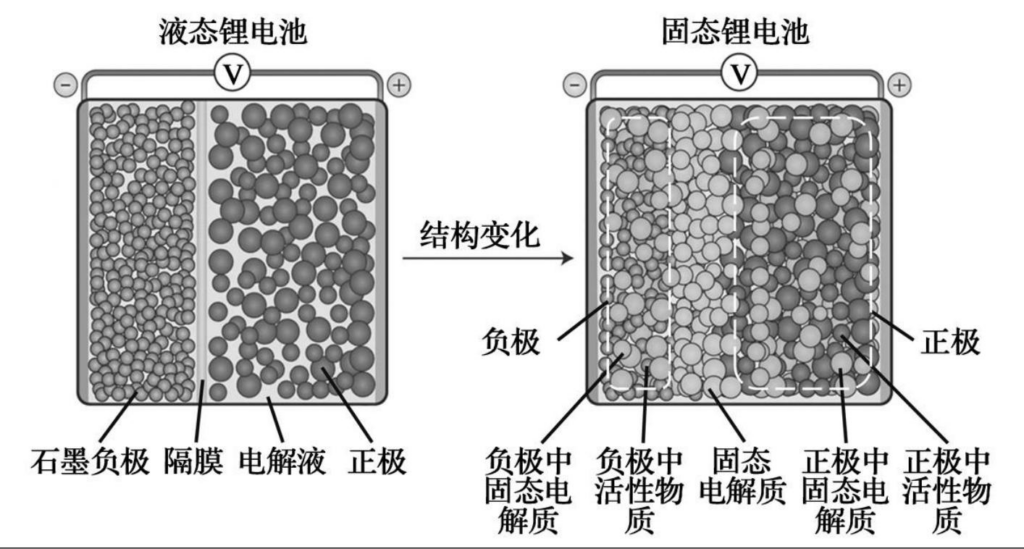

三、设备端:工艺彻底重构,价值量大幅提升

1. 固态 vs 液态 核心设备变化

| 工序 | 液态电池 | 固态电池(核心变化) |

|---|---|---|

| 前段 | 湿法涂布、烘干 | 干法电极(新增:混料/纤维化/成膜) |

| 中段 | 卷绕、热压 | 叠片+等静压(消除固固界面) |

| 后段 | 常规化成 | 高压化成(60-80吨压力) |

2. 关键设备与价值

- 单GWh设备投资:固态4-5亿元,液态仅1亿元。

- 2030年全球固态电池设备市场:1079.4亿元。

- 价值结构:前段35%-40%、中段40%-45%、后段15%-25%。

四、产业链与投资建议

1. 核心设备企业

| 类型 | 代表公司 | 核心布局 |

|---|---|---|

| 整线解决方案 | 先导智能、利元亨 | 全覆盖干法/叠片/等静压/高压化成 |

| 前段干法设备 | 宏工科技、赢合科技 | 干法混料、纤维化、成膜 |

| 中段辊压/叠片 | 纳科诺尔、联赢激光 | 辊压、叠片、激光焊接 |

| 后段高压化成 | 杭可科技、利元亨 | 高压化成分容设备 |

2. 投资结论

- 设备是固态电池最先受益、确定性最强环节。

- 重点关注:先导智能、利元亨、宏工科技、联赢激光。

五、风险提示

- 固态电池技术路线变更。

- 研发与量产进度不及预期。

- 扩产节奏低于规划。

4. 关键问题

问题1:为什么硫化物会成为固态电池最主流的技术路线?核心优势是什么?

答案:硫化物电解质室温离子电导率最高(10⁻⁴~10⁻² S/cm),接近液态电解液;界面兼容性好、易成型、能量密度潜力最高(理论500Wh/kg);同时与现有锂电产业链兼容度最高,是唯一能支撑2030年规模化量产的路线,因此成为中日韩头部企业一致选择。

问题2:固态电池相比液态电池,设备端最大的变化和增量在哪里?价值量提升多少?

答案:最大变化是工艺完全重构:前段新增干法电极设备,中段用叠片+等静压替代卷绕,后段升级高压化成。价值量大幅提升:单GWh设备投资从1亿元增至4-5亿元,增幅3-5倍;2030年全球设备市场规模达1079亿元,是确定性最高的赛道。

问题3:为什么说2026-2027年是固态电池设备的投资关键期?

答案:①2026年中试线建设高峰,设备开始批量出货;②2027年小批量装车,验证量产可行性;③2030年规模化量产明确,设备订单提前1-2年释放。设备环节壁垒高、刚需强,是产业链最先兑现业绩的环节,因此2026-2027年是最佳布局窗口。

暂无评论内容