【原报告在线阅读和下载】:20260329【MKList.com】计算机行业研究:国内算力部分进入业绩临界点 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

国内AI算力正式进入业绩临界点:2026年3月国内日均Token调用量突破140万亿、两年增长超千倍,全球TOP10大模型中国占6席;CPU开启全面涨价(英特尔/AMD涨幅10%-15%),叠加训推共振与国产芯片放量,算力产业链进入全链通胀周期,深度绑定头部CSP的算力芯片、服务器、算力租赁、AIDC配套环节业绩确定性最高,行业维持买入评级。

2. 思维导图

3. 详细总结

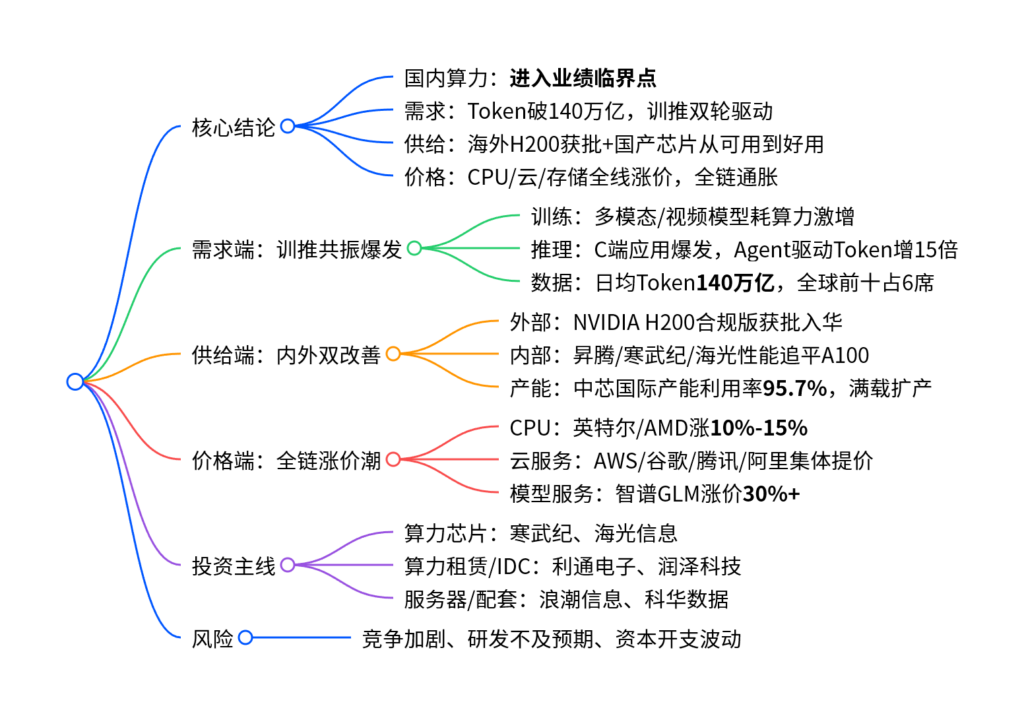

一、核心信号:国内算力进入业绩临界点

-

Token用量爆发式增长

- 2026年3月国内日均Token调用量突破140万亿,两年增长超千倍。

- 全球大模型调用量TOP10中,中国模型占据6席,持续超越美国。

-

企业业绩集中兑现

- 寒武纪:2025年营收64.97亿元(+453.21%),净利润20.59亿元,首次全年盈利。

- 利通电子:2025年净利润预计2.70-3.30亿元,同比+996%~1240%。

二、需求端:训推共振,算力极速释放

1. 训练侧:多模态化,算力消耗剧增

- 头部厂商密集迭代万亿参数MoE模型(字节、阿里、腾讯、智谱、DeepSeek)。

- 视频生成模型(Seedance 2.0)推动算力从文本向高耗能视频/3D迁移。

2. 推理侧:应用元年,需求斜率陡峭

- C端流量:豆包MAU2.26亿,通义千问MAU破1亿。

- 原生场景:AI漫剧、AI编程、AI医疗爆发,推理需求指数级增长。

- Agent驱动:多智能体系统Token消耗为传统对话的15倍。

三、供给端:外部缓解,内部国产化放量

-

海外供给改善

- NVIDIA H200合规版获批入华,缓解超大规模模型训练算力焦虑。

-

国产芯片跨越拐点

- 华为昇腾、寒武纪思元、海光深算性能追平A100,从“可用”到“好用”。

- 阿里玄铁C950、百度昆仑芯、字节自研芯片开始大规模部署。

-

产能支撑

- 中芯国际12寸产能利用率95.7%,8寸超100%,先进制程持续扩产。

四、价格端:全产业链进入通胀周期

| 品类 | 涨价主体 | 涨幅 | 核心原因 |

|---|---|---|---|

| CPU | 英特尔、AMD | 10%-15% | 库存告罄,Agent驱动需求暴增 |

| 云/算力服务 | AWS、谷歌、腾讯、阿里 | 15%-100% | 算力供需错配,成本传导 |

| 存储 | 三星、SK海力士、铠侠 | 40%-100% | 服务器需求旺盛,供给紧张 |

| 模型服务 | 智谱GLM Coding | ≥30% | 需求爆发,算力成本上升 |

五、投资策略与核心标的

-

投资主线

- 算力芯片:寒武纪、海光信息

- 算力租赁/IDC:利通电子、润泽科技、优刻得

- 服务器与配套:浪潮信息、科华数据、神州数码

-

行业评级:买入(维持)

4. 关键问题

问题1:为什么说2026年国内算力进入“业绩临界点”?核心数据支撑是什么?

答案:核心标志是需求爆发+供给放量+价格上涨+业绩兑现四重共振。数据支撑:①国内日均Token破140万亿,两年增千倍;②全球TOP10大模型中国占6席;③寒武纪2025年首次全年盈利、利通电子利润增超10倍;④CPU/云/存储全线涨价,行业进入量价齐升周期。

问题2:Agent AI为何会大幅推升CPU需求,并引发全球CPU涨价?

答案:传统AI中CPU仅负责5%边缘计算;Agent模式下CPU承担工具调用、任务编排、系统调度,算力消耗占比提升至80%-90%。叠加数据中心CPU需求2030年望达1000亿美元,英特尔/AMD库存提前售罄,因此开启10%-15%涨价,交货周期拉长至8-12周。

问题3:2026年算力产业链“全链通胀”的传导路径是什么?最受益环节有哪些?

答案:传导路径:芯片涨价→服务器提价→算力租赁涨价→模型/应用涨价。最受益环节:①算力芯片(国产替代最确定);②算力租赁/IDC(供需错配最直接);③AIDC配套(电力/散热/高压设备);④服务器整机(头部厂商订单高增)。

暂无评论内容