【原报告在线阅读和下载】:20260330【MKList.com】玻璃纤维行业专题报告:周期复苏与结构性增长共振,行业迎来发展新机遇 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

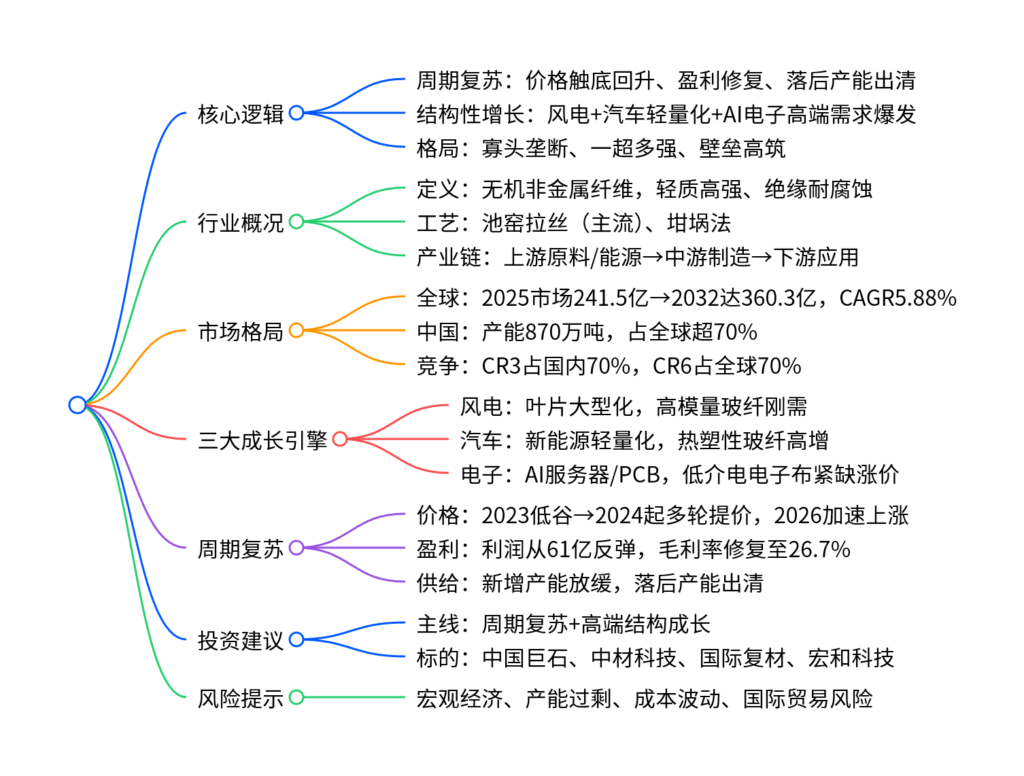

一、一段话总结

玻纤行业正处于周期复苏+结构性增长双重共振的关键阶段,2026年产品价格持续上行、盈利快速修复;全球市场稳健增长(CAGR5.88%-7.1%),中国产能占全球超70%,呈现寡头垄断、一超多强格局;风电高模量、汽车轻量化、AI高端电子布三大新兴赛道驱动结构性高增,龙头企业份额持续提升,重点关注中国巨石、中材科技、国际复材、宏和科技。

二、思维导图

三、详细总结

1. 行业基础概况

-

定义与特性:玻璃纤维是玻璃熔融拉制的无机非金属材料,具备轻质、高强度、耐腐蚀、绝缘性好等优势,是复合材料核心基材。

-

产品分类:按成分分无碱/中碱/耐碱/高强度;按直径分粗纱/细纱(电子纱/工业纱);主流为E玻纤、D玻纤、S玻纤。

-

生产工艺:以池窑拉丝法为主流(大规模、低成本、高质量);坩埚法用于小批量特种玻纤。

-

产业链

- 上游:硅砂、石灰石、纯碱、能源(成本占比30%-35%)

- 中游:玻纤纱、电子布、复合材料制品

- 下游:建筑、交通、风电、电子电气、航空航天

2. 市场规模与竞争格局

(1)市场规模

- 全球:2025年241.5亿美元,2032年达360.3亿美元,CAGR5.88%。

- 中国:2025年上半年产能870万吨,产量/消费占全球70%以上,为全球第一生产与消费国。

(2)竞争格局(高度寡头垄断)

| 层级 | 代表企业 | 国内产能占比 | 核心优势 |

|---|---|---|---|

| 第一梯队(全国龙头) | 中国巨石、中材科技、国际复材 | 70% | 规模、技术、全品类、全球化 |

| 第二梯队(细分/区域) | 山东玻纤、长海股份、宏和科技 | 20% | 细分产品(电子布、薄毡)领先 |

| 第三梯队(中小厂) | 中小型企业 | 10% | 中低端、同质化、成本劣势 |

- 全球:CR6(中国巨石、泰山玻纤、国际复材、OC、NEG、山东玻纤)占全球产能70%。

3. 三大结构性增长核心引擎

(1)风电:叶片大型化→高模量玻纤刚需

- 叶片每延长1米,发电量+4%,超长叶片(>120米)普及。

- 需求:高模量玻纤(E8/E9),模量>90GPa,刚性与抗疲劳性要求提升。

- 趋势:单MW风机玻纤用量大幅增加,成为高端产品核心增长线。

(2)新能源汽车:轻量化→以塑代钢

- 车重降10%,新能源车续航+5%-10%,电池成本-15%~20%。

- 应用:电池托盘、结构件、保险杠,以热塑性玻纤(LFT/SFT)为主。

- 市场:2024年规模113.8亿美元,2034年近170亿美元。

(3)AI电子:高端电子布紧缺涨价

- 核心:电子纱→电子布→CCL→PCB,是AI服务器/GPU主板“骨骼”。

- 要求:低Dk/低Df(低介电损耗),适配高频高速传输。

- 景气:2026年电子纱/布连续提价,普通电子布涨幅超10%,高端供不应求。

4. 周期复苏:价格与盈利双重反转

(1)价格走势

- 2023年:跌至历史低谷,行业亏损。

- 2024年至今:多轮提价,从普通纱延伸至电子纱、风电纱、薄布。

- 2026年:电子纱G75报价11000-11700元/吨,周涨幅6.98%。

(2)盈利修复

- 行业利润:2024年61亿元(低点)→2025上半年同比+142.5%。

- 毛利率:从20%以下修复至26.7%,盈利进入上行通道。

(3)供给侧改善

- 新增产能放缓,落后坩埚产能出清,头部企业协同稳价,告别价格战。

5. 投资建议与风险

-

投资主线:周期复苏+高端结构成长共振,龙头优先、高端细分优先。

-

重点标的

- 中国巨石(全球龙头)

- 中材科技(泰山玻纤+新材料)

- 国际复材(细纱/电子布优势)

- 宏和科技(高端电子布)

-

风险:宏观下行、产能过剩、原料/能源涨价、贸易壁垒。

四、关键问题与答案

问题1:玻纤行业同时具备周期性与成长性,2026年的核心驱动是什么?

答案:2026年核心驱动是周期复苏+结构性成长共振。

- 周期端:行业触底回升,产品持续涨价、盈利快速修复,供给格局优化。

- 成长端:风电高模量、汽车轻量化、AI高端电子布三大高景气赛道打开长期空间,推动产品结构升级与价值量提升。

问题2:为什么玻纤行业呈现高度寡头垄断格局?新进入者壁垒在哪里?

答案:核心在于重资产+高技术双重壁垒:

- 资金壁垒:每万吨粗纱需1亿元固定资产投入,12万吨产线需12亿元。

- 技术壁垒:池窑设计、配方、漏板制造、表面处理等核心技术壁垒高。

- 规模壁垒:龙头成本优势显著,中小企业难以竞争。

- 供给格局:CR3占国内70%、CR6占全球70%,格局高度稳定。

问题3:AI算力爆发如何带动玻纤需求?哪些产品最受益?

答案:AI服务器与数据中心带来高端电子玻纤的强需求:

- 逻辑:AI服务器→高速PCB/基板→高频高速CCL→低介电电子布→高端电子纱。

- 要求:必须使用低Dk/低Df电子布,技术壁垒高、供给紧缺。

- 受益产品:电子级细纱、超薄/极薄电子布、低介电电子布,相关企业量价齐升。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容