【原报告在线阅读和下载】:20260407【MKList.com】海内外云厂商发展与现状(四):NeoCloud(新兴云)商业模式与业绩深度剖析 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

NeoCloud(新兴GPU云)是AI时代专为大规模GPU算力服务的新型云厂商,核心服务大模型与云巨头,形成芯片厂+NeoCloud+大模型三角生态;行业按资产模式分为重资产自建、混合扩张、轻资产租赁三类,以长期照付不议合同+GPU抵押融资实现高速扩张,CoreWeave、Oracle、Nebius、IREN为头部代表;行业高增长由AI算力刚需驱动,但面临电力土地瓶颈、高杠杆、客户集中、传统云挤压等挑战,未来竞争将转向全链条整合能力与差异化壁垒,头部集中化趋势明确。

2. 思维导图

3. 详细总结

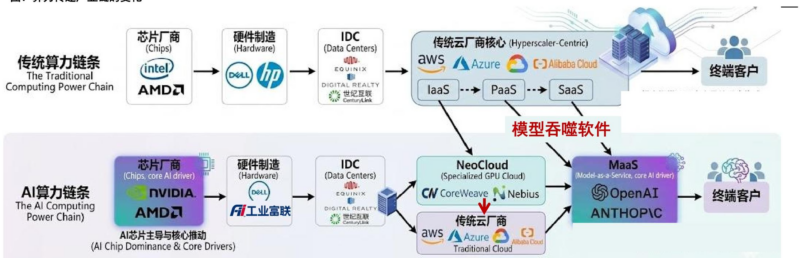

一、NeoCloud核心定位与产生背景

1. 核心定义

NeoCloud是专注AI GPU算力供给的专用云厂商,自主控制算力集群,区别于传统IDC、服务器托管商与推理封装云,是AI算力基建核心环节。

2. 崛起逻辑

- 需求端:AI原生应用爆发,传统云无法适配高功率GPU负载,新建周期超3年,形成刚性缺口。

- 供给端:英伟达战略扶持,提供优先供货、融资担保、直接持股,构建开放生态对抗传统云自研芯片。

- 产业链:传统云用作产能缓冲,大模型厂商追求算力灵活性,形成三方共生格局。

3. 产业链重构

传统:芯片→硬件→IDC→传统云→客户

AI时代:芯片→硬件→IDC→NeoCloud→MaaS→客户

形成芯片厂商+NeoCloud+大模型厂商三角格局。

二、三大商业模式(按资产轻重划分)

| 模式 | 代表厂商 | 资产模式 | 客群 | 核心优势 | 风险 |

|---|---|---|---|---|---|

| 重资产垂直整合 | IREN、Crusoe | 100%自建数据中心+电力 | 微软、OpenAI等巨头 | 电力成本低30%-50%,掌控力强 | 资金需求极高,扩张慢 |

| 混合巨头绑定 | Oracle、CoreWeave、Nebius | 核心自建+增量租赁 | 高度绑定头部客户 | 扩张快,交付能力强 | 高杠杆,客户集中 |

| 轻资产租赁 | DigitalOcean、Together.ai | 100%第三方托管 | 中小企业/开发者 | 资金压力小,盈利稳 | 壁垒低,易管道化 |

三、头部厂商核心数据与竞争力

1. 核心业绩对比

| 厂商 | 2025营收 | 核心订单 | 核心亮点 |

|---|---|---|---|

| Oracle | 云基础设施281亿美元 | Stargate3000亿美元,RPO5530亿 | 传统巨头转型,融资成本最低 |

| CoreWeave | 51.31亿美元(+168%) | 微软+Meta310亿,RPO670亿 | 英伟达持股9%,交付45天 |

| Nebius | 5.3亿美元(+478%) | 微软174亿+Meta300亿 | 欧洲主权算力,高增长 |

| IREN | 7.57亿美元 | 微软97亿(20%预付) | 电力4.5GW,EBITDA率85% |

| DigitalOcean | 9.01亿美元 | 分散订阅 | 唯一正向现金流,净利率20%+ |

2. 关键能力

- CoreWeave:43个数据中心,25.6T交换芯片,液冷全栈优化。

- Oracle:全球85个云区域,Stargate总投资5000亿美元。

- IREN:15万片GPU,4.5GW绿电储备。

四、核心经济模型:以CoreWeave为例

- 合同模式:签署5年照付不议合同,锁定刚性现金流。

- 融资模式:以合同+GPU抵押,融资80%资本开支,利率6.5%。

- 收益测算:全周期净利率16%,合同到期后无折旧形成第二增长曲线。

- 扩张特征:成本前置、收入滞后,前2个月亏损,后续稳定盈利。

五、行业关键指标

-

RPO(剩余履约义务):增长远超收入,是景气度核心指标。

- Oracle:5530亿美元

- CoreWeave:670亿美元

- Nebius:474亿美元

-

资本开支:指数级增长,CoreWeave 2026年计划300-350亿美元。

-

电力容量:行业核心瓶颈,2030年全球需求达200GW。

六、未来四大趋势

- 竞争核心:从GPU规模转向拿电-土建-液冷-组网全链条整合能力。

- 格局演化:马太效应加剧,头部集中,中小厂商出清。

- 突围路径:区域合规、能源优势、场景定制形成差异化壁垒。

- 经营重心:从规模扩张转向扩张速度+盈利质量平衡。

七、核心风险

- 物理瓶颈:电力、土地供给不足,成为增长天花板。

- 财务风险:负债率85%-100%,高利息吞噬利润。

- 客户风险:单一大客户占比超60%,议价权弱。

- 竞争风险:AWS、Azure加大投入,挤压生存空间。

- 资产风险:GPU折旧快,实际寿命低于预期。

4. 关键问题与答案

问题1:NeoCloud与传统云、IDC的核心区别是什么?为什么它能在AI时代崛起?

答案:

- 核心区别:NeoCloud专注GPU算力、自主控制集群、交付更快(45天vs12月);传统云是全栈服务,IDC只提供机房电力。

- 崛起原因:①AI爆发带来刚性算力缺口,传统云响应太慢;②英伟达战略扶持,打破云巨头垄断;③大模型与云巨头需要灵活算力与产能缓冲。

问题2:NeoCloud最核心的商业模式是什么?如何实现盈利与高速扩张?

答案:

核心模式是“5年照付不议合同+GPU抵押融资”:

- 拿到微软、Meta等巨头长期合同,锁定未来现金流;

- 用合同与GPU做抵押,撬动80%低成本融资;

- 快速部署算力,收入覆盖成本与利息,实现净利率16%;

- 合同到期后资产无折旧,形成二次盈利曲线。

问题3:NeoCloud行业当前最大的风险与核心壁垒分别是什么?

答案:

- 最大风险:电力与土地物理天花板,叠加高杠杆财务风险与大客户依赖(单客户占比超60%)。

- 核心壁垒:①电力获取与低成本能源;②极速交付能力;③巨头长期合同;④全栈液冷与组网技术。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容