【原报告在线阅读和下载】:20260410【MKList.com】证券行业2025年年报综述暨战略转型总结:高景气遇到深转型,布局财富、跨境与AI新方向 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一、一段话总结

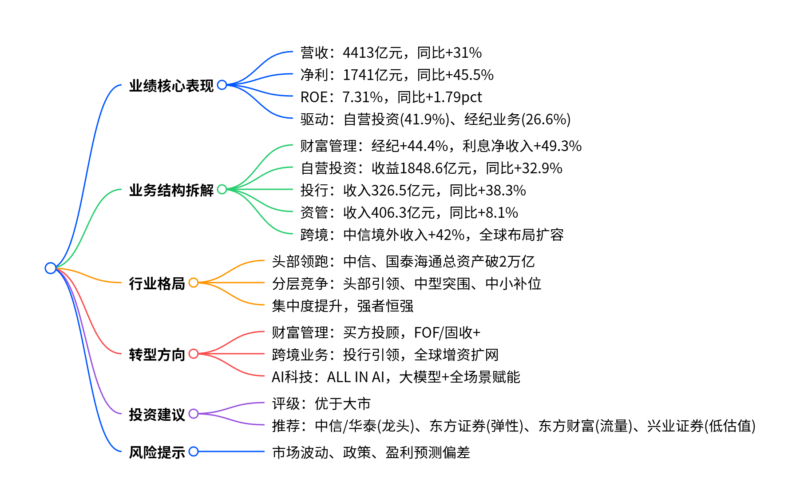

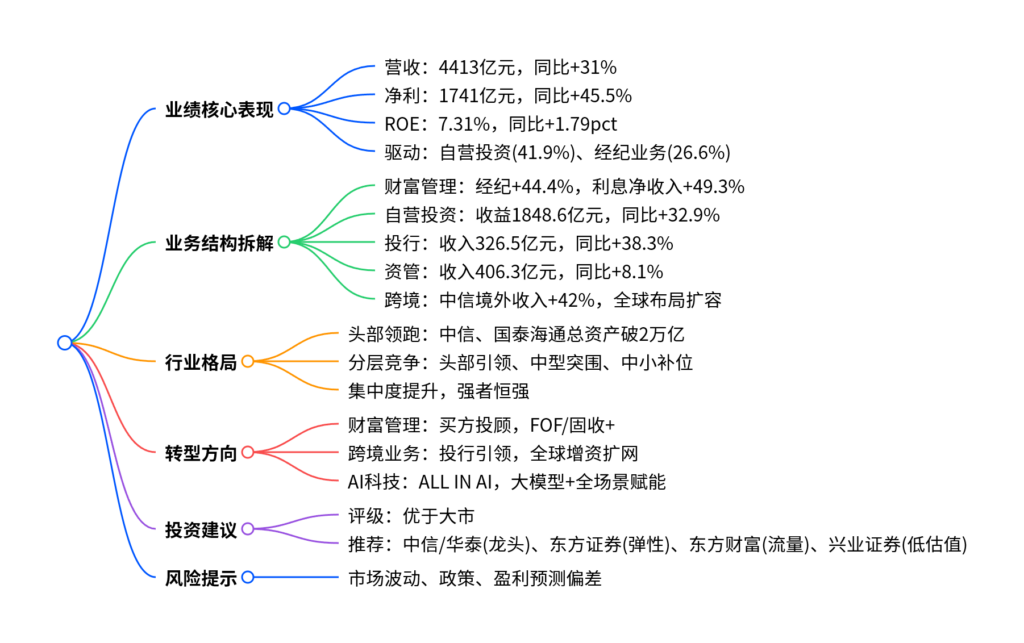

2025年25家上市券商实现营收4413亿元(同比+31%)、归母净利润1741亿元(同比+45.5%),自营投资与财富管理为核心增长引擎,行业呈现头部集中、资产扩容格局;2026年业绩有望延续高景气,券商聚焦财富管理、跨境业务、AI科技三大转型方向,行业维持优于大市评级,重点推荐中信证券、华泰证券等龙头与弹性标的。

二、思维导图

三、详细总结

(一)整体业绩:高增长兑现,头部优势显著

- 核心财务数据

25家上市券商2025年经调整后营业收入4413亿元,同比+31%;归母净利润1741亿元,同比+45.5%;加权ROE 7.31%,同比提升1.79个百分点。 - 资产规模扩张

- 总资产12.78万亿元,同比+27%;净资产2.25万亿元,同比+17%。

- 中信证券、国泰海通总资产率先突破2万亿元,行业资本壁垒强化。

- 竞争格局

行业呈头部引领、中型突围、中小补位分层态势,盈利与资源向头部集中,CR2盈利占比超30%。

(二)业务板块:全面增长,结构优化

| 业务板块 | 收入规模(亿元) | 同比增速 | 营收占比 | 核心驱动 |

|---|---|---|---|---|

| 经纪业务 | 1171.9 | +44.4% | 26.6% | 股基交易量同比+70% |

| 投行业务 | 326.5 | +38.3% | 7.4% | 股权融资规模+273% |

| 资管业务 | 406.3 | +8.1% | 9.2% | 主动管理转型推进 |

| 利息净收入 | 364.3 | +49.3% | 8.3% | 两融余额+36.3%至2.54万亿 |

| 投资收益 | 1848.6 | +32.9% | 41.9% | 多策略+OCI账户优化 |

- 财富管理

以买方投顾为核心,搭建“交易+融资+配置”体系;ETF总规模6.02万亿元,同比+61.3%,产品供给持续丰富。 - 自营投资

行业第一大收入来源,头部券商通过OCI账户增配、量化中性、衍生品套利等策略,平滑周期波动,盈利稳定性提升。 - 投行与资管

- 投行:股权+债权双轮驱动,跨境投行贡献提升。

- 资管:增速放缓,去通道、强主动转型深化,头部集中度提升。

- 跨境业务

以跨境投行为核心,全球网点扩容;多家券商增资境外子公司,华泰、招商拟增资超90亿港元,中信境外收入155亿元,同比+42%。 - AI与科技赋能

头部券商ALL IN AI,国泰海通、华泰科技投入分别达32.35亿元、26.79亿元,落地金融大模型与智能应用,重构业务模式。

(三)2026年展望与投资建议

- 业绩展望

自营结构优化、市场交投活跃、两融扩容,驱动盈利与估值双击,高景气延续。 - 投资评级

维持优于大市评级。 - 重点推荐标的

- 龙头:中信证券、华泰证券

- 高弹性:东方证券

- 流量型:东方财富

- 低估值:兴业证券

(四)风险提示

二级市场大幅波动、政策推进不及预期、监管趋严、创新业务落地低于预期。

四、关键问题与答案

问题1:2025年券商业绩高增长的核心驱动因素是什么?

答案:一是市场交投活跃度大幅提升,A股股基交易量同比+70%,带动经纪、信用业务高增;二是自营投资结构性优化,头部券商通过OCI账户配置与多元策略,实现收益稳定增长,投资收益占比达41.9%;三是资产规模扩张,头部券商扩表提升资本中介与投资能力。

问题2:券商当前战略转型的三大核心方向及落地重点是什么?

答案:三大方向为财富管理、跨境业务、AI科技。

- 财富管理:以买方投顾为核心,布局FOF、固收+,完善资产配置服务。

- 跨境业务:投行引领+全球布局,增资境外子公司,拓展港股、美股、中东市场。

- AI科技:ALL IN AI,加大科技投入,自研金融大模型,赋能投顾、投研、风控全场景。

问题3:2025年证券行业竞争格局呈现哪些特征,头部券商优势体现在哪里?

答案:格局特征为头部集中、分层竞争、强者恒强。头部优势:①资本规模:中信、国泰海通总资产破2万亿;②业绩领跑:中信净利300.76亿元,国泰海通净利同比+113.52%;③全业务领先:自营、投行、跨境、科技全方位布局,转型先发优势显著。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容