【原报告在线阅读和下载】:20260517【MKList.com】航空运输行业研究框架:需求、票价与油汇博弈下的行业再平衡 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

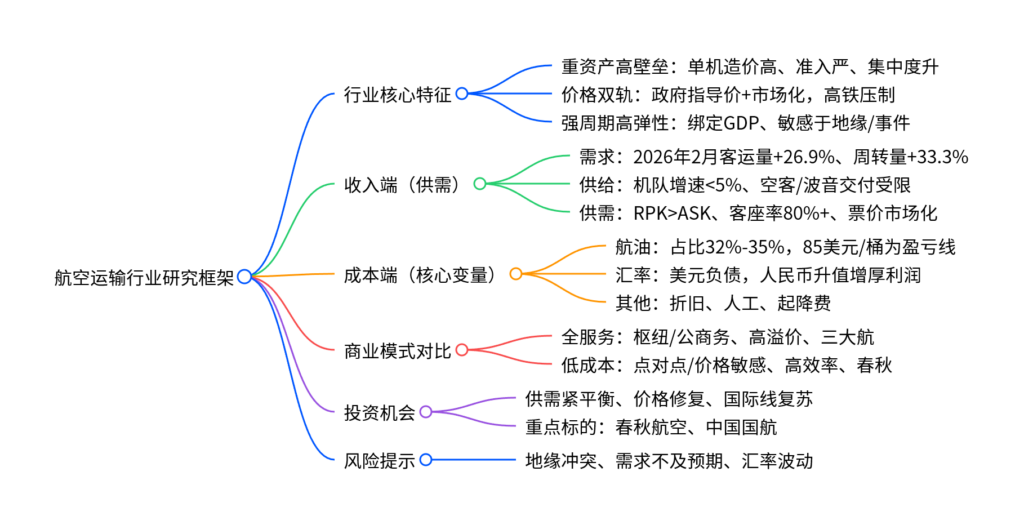

1. 一段话总结

金元证券2026年4月航空运输行业报告指出,行业具备重资产高壁垒、价格受监管、强周期高弹性三大核心特征;需求端2026年2月客运量、周转量均超疫情前,供给端受飞机交付瓶颈制约、供需持续偏紧;成本端航油(占比32%-35%)与汇率是核心变量,油价85美元/桶为盈利阈值;全服务航司赚溢价、低成本航司靠效率,当前行业供需紧平衡、价格走出内卷,重点关注春秋航空、中国国航。

2. 思维导图

3. 详细总结

一、行业核心特征

- 重资产+高壁垒:窄体机0.6-1.5亿美元、宽体机1.5-3亿美元;民航局严控准入、航线/时刻稀缺,行业尾部出清、三大航集中度持续提升。

- 价格约束明显:兼具公用事业属性,票价受民航局监管;800公里内高铁绝对优势、800-1200公里激烈竞争、1200公里以上民航主导,长期压制中短途票价。

- 强周期+高弹性:深度绑定GDP、商务/旅游出行,顺周期显著;对地缘冲突、公共事件高度敏感,业绩波动大。

二、收入端:供需动态博弈

(一)需求端:全面复苏超疫情前

- 客运量:2026年2月达2019年同期126.9%,国内128.4%、国际114.9%。

- 周转量(RPK):2026年2月达2019年同期133.3%,国内137.8%、国际120.7%。

- 需求结构:商务线低弹性、票价韧性强;旅游线高弹性、旺季溢价高。

(二)供给端:扩张趋缓、交付受限

- 机队增速:2019年起在册飞机增速连续7年<5%,三大航机队规模900架左右、春秋134架。

- 交付瓶颈:空客/波音受供应链、发动机、人力制约,2025年波音交付480架、空客720架,远低于订单量。

- 运营效率:客座率80%+、日利用率回升,RPK增速持续高于ASK增速,供需剪刀差为正。

(三)票价机制:市场化推进

- 双轨制:竞争充分航线完全市场化(1698条),独家航线政府指导价。

- Yield:全服务航司高于廉航,2023年后回归常态。

三、成本端:航油+汇率为命门

(一)成本结构(2025年)

| 成本项 | 全服务航司(南航) | 低成本航司(春秋) |

|---|---|---|

| 航油 | 33% | 34% |

| 折旧/租赁 | 18% | 16% |

| 人工 | 15% | 20% |

| 起降费 | 13% | 18% |

| 其他 | 21% | 12% |

(二)航油:第一大成本

- 占比:航油占营业成本32%-35%,油价每涨1%,三大航净利平均降4-5亿元。

- 盈利阈值:布伦特油价<85美元/桶正常盈利;85-95美元盈亏平衡;>95美元承压;>100美元行业亏损。

- 传导:燃油附加费仅对冲30%-40%成本,剩余需靠票价调整。

(三)汇率:美元负债影响

- 特征:美元成本、人民币收入,三大航美元负债数百亿美元。

- 影响:人民币每升值1%,三大航汇兑收益2-3亿元、净利率升0.1-0.2个百分点。

四、全服务VS低成本航司

(一)核心差异

| 维度 | 全服务航司(国/东/南) | 低成本航司(春秋) |

|---|---|---|

| 客群 | 公商务、国际长途(高价值) | 价格敏感(旅游/探亲) |

| 网络 | 枢纽轮辐式、宽体机多 | 点对点、全窄体机 |

| 日利用率 | 8-10小时 | 11-12小时 |

| 客座率 | 80%-85% | 90%+ |

| 2025净利率 | 国航-2.06%、东航-1.39%、南航1.47% | 10.08% |

(二)周期表现

- 经济上行:全服务航司票价弹性大、受益强;低成本航司稳增。

- 油价上涨:低成本航司抗风险强、盈利韧性足;全服务航司利润波动大。

五、投资机会与风险

(一)核心机会

- 供需紧平衡:需求旺、供给受限,客座率高位,票价走出内卷、量价齐升。

- 国际线复苏:免签政策推进,国际客流高增,全服务航司受益显著。

- 估值低位:地缘冲突导致股价回调15%-35%,油价缓解+暑期旺季有望戴维斯双击。

(二)重点标的

- 春秋航空:低成本龙头,效率高、盈利稳。

- 中国国航:国际线龙头,枢纽稀缺、票价弹性大。

(三)风险提示

- 地缘风险:中东冲突推高油价,挤压利润。

- 需求不及预期:经济疲软,商务/旅游出行下滑。

- 汇率波动:人民币贬值,汇兑损失增加。

4. 关键问题

问题1:航空行业2026年供需格局如何?核心支撑因素是什么?

答案:供需持续紧平衡、需求强于供给。支撑因素:①需求端:2026年2月客运量/周转量超疫情前,免签政策带动国际线高增;②供给端:机队增速<5%、空客/波音交付受供应链瓶颈制约,核心机场时刻增量有限;③运营:客座率80%+、RPK增速>ASK增速,支撑票价修复。

问题2:油价对航空业盈利影响的核心阈值与传导机制是什么?

答案:①阈值:布伦特油价85美元/桶为正常盈利线、85-95美元盈亏平衡、>95美元承压、>100美元行业亏损;②传导:油价上涨→航油成本增(占32%-35%)→燃油附加费对冲30%-40%→剩余靠票价调整,国际线顺价能力(+20%-30%)强于国内线(+10%-15%)。

问题3:全服务航司与低成本航司在不同周期下的表现差异及核心原因?

答案:①经济上行期:全服务航司业绩弹性大、受益更强,因公商务旅客支付能力强、国际线溢价高;低成本航司稳增,靠高客座率红利。②油价上涨期:低成本航司抗风险能力强、盈利韧性足,因单一机型油耗低、辅营收入对冲、高客座率摊薄成本;全服务航司成本刚性强、利润波动大。核心差异:全服务赚公商务溢价,低成本赚运营效率。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容