【原报告在线阅读和下载】:20260607【MKList.com】商业航天&太空光伏系列深度(二):SpaceX:发射降本驱动商业闭环,迈向太空基础设施平台建设 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

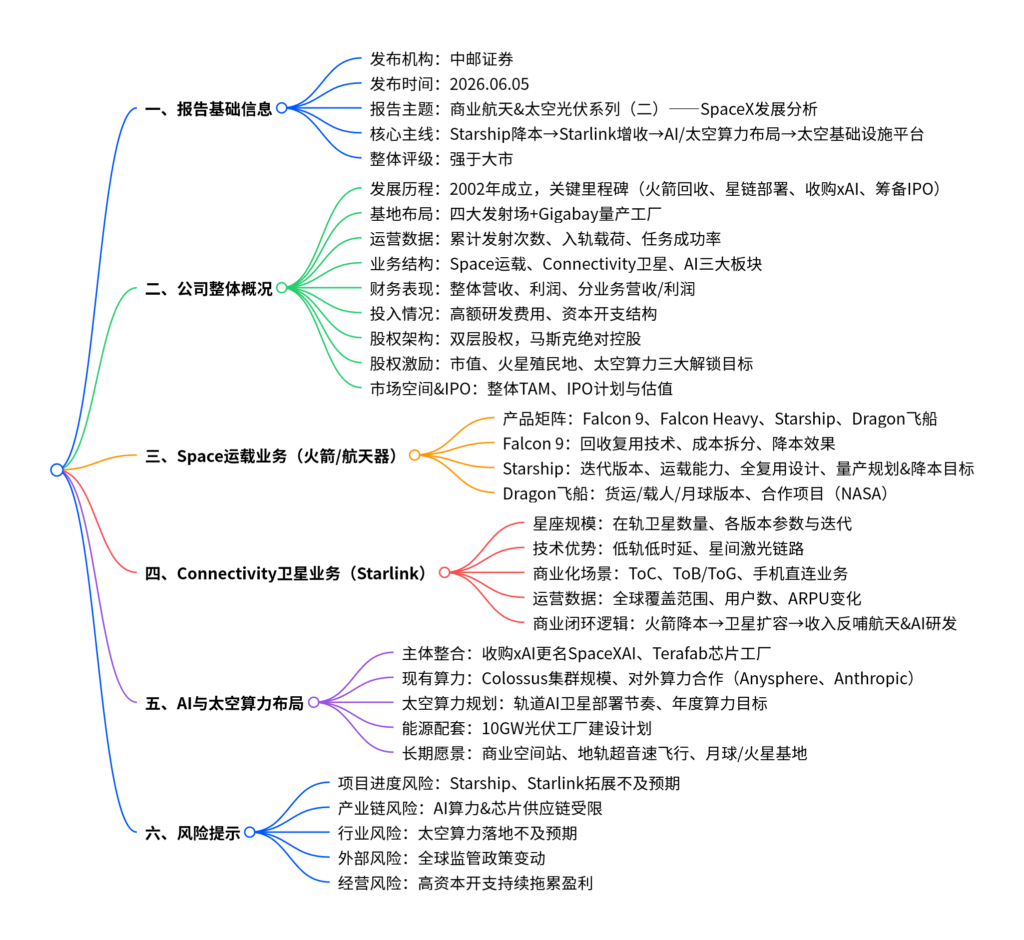

一、文档思维导图框架

二、文档详细总结

本文是中邮证券2026年6月5日发布的商业航天&太空光伏系列深度报告第二篇,聚焦SpaceX,围绕运载火箭降本、星链商业化、AI与太空算力布局三大核心,拆解其商业闭环、技术路线、经营数据、发展规划与潜在风险,判断SpaceX正从单一航天发射企业,转型为综合型太空基础设施平台,行业投资评级为强于大市。

(一)公司整体概况

1. 发展定位与关键历程

SpaceX由马斯克2002年创立,现已形成航天运输+卫星互联网+人工智能的垂直整合生态,终极目标为实现地外星球定居。

关键发展节点:2015-2017年实现猎鹰9号火箭陆上/海上回收与复用;2019年开启星链大规模部署;2024年Starship完成塔架捕获回收;2026年2月收购xAI并整合为内部AI业务,同年5月递交招股书,预计2026年6月于纳斯达克上市,股票代码SPCX。

2. 基地与产能布局

全球布局4大发射场,同时重点打造Starbase基地+Gigabay超级工厂:Gigabay定位Starship规模化生产中心,设计年产能1000艘,远期目标年产1万艘,计划2026年12月完工,支撑火箭流水线式量产。

3. 发射运营能力

截至2026年3月,SpaceX累计发射约650次;2025年全年发射170次,占美国发射总量94%、全球52%;2026年Q1发射40次。

载荷方面:Falcon系列累计入轨载荷约7400吨,任务成功率超99%;2025年单年入轨载荷超2200吨,占全球80%以上,是全球航天发射绝对主力。

4. 三大业务板块&财务表现

公司业务分为Space运载、Connectivity卫星、AI三大板块,2025年整体营收186.7亿美元(同比+33.2%),净亏损49.4亿美元;2026年Q1营收46.9亿美元(同比+15.4%),净亏损42.8亿美元,亏损主因是Starship与AI板块高额研发、资本投入。

- Space运载业务:2025年收入40.9亿美元(占比21.9%),收入占比持续下滑,内部星链发射占用大量运力,2025年由盈转亏。

- Connectivity卫星业务(Starlink):核心收入支柱,2025年收入113.9亿美元(占比61.0%),经营利润44.2亿美元(同比+120.5%);2026年Q1收入占比升至69.4%,盈利稳定增长。收入结构中ToC个人用户占比63.3%,ToB/ToG政企客户占36.7%。

- AI业务:仍处投入期,2025年收入32.0亿美元(占比17%左右),经营亏损63.3亿美元;收入结构向AI基础设施、解决方案倾斜,广告收入占比持续下降。

5. 研发与资本开支

- 研发:2025年整体研发费用率46.3%,AI业务研发费用率高达158.2%,2026年Q1整体研发费用率进一步升至74.9%。

- 资本开支:2025年总资本支出207.3亿美元(同比+85.8%),其中AI板块投入127.3亿美元,成为资本开支第一大方向;2026年Q1资本开支同比大增144.1%。

6. 股权与激励机制

- 股权结构:采用双层股权架构,马斯克合计掌控85.1%投票权,拥有公司绝对控制权,谷歌、Valor Equity Partners为主要外部股东。

- 股权激励:设置两类业绩股权,解锁条件绑定市值阶梯、百万人口火星殖民地、年100TWh太空算力三大长期目标,绑定核心团队长期愿景。

7. 市场空间与IPO估值

- 潜在市场规模(不含中俄):整体TAM达28.5万亿美元,其中航天3700亿美元、卫星通信1.6万亿美元、AI业务26.5万亿美元(占九成以上)。

- IPO规划:计划募资744亿美元,目标股价135美元,目标IPO估值约1.75万亿美元。

(二)Space运载业务:从猎鹰9号到星舰,实现运力与成本双重跃迁

运载工具是SpaceX商业闭环的基础,形成Falcon 9、Falcon Heavy、Starship、Dragon四大产品矩阵,核心逻辑为火箭复用+规模化生产持续降本。

1. 主力火箭产品对比

| 产品 | 核心参数 | 定位 |

|---|---|---|

| Falcon 9(Block5) | 近地轨道载荷22.8吨,现役主力 | 商业卫星、空间站补给、常规发射 |

| Falcon Heavy | 近地轨道载荷63.8吨 | 重型载荷、深空探测 |

| Starship Block3 | 近地轨道载荷100吨以上,2026年5月首飞 | 下一代主力,星链V3、登月、火星任务 |

2. Falcon 9:复用技术实现大幅降本

Falcon 9是全球首款可回收轨道级火箭,截至2026年6月累计完成596次回收,单枚火箭最高复用34次。

- 全新火箭总成本约5000-6000万美元:一级火箭占60%、二级火箭20%、整流罩10%、其他10%;

- 复用后单次发射边际成本降至约1500万美元,对外报价约7400万美元,盈利空间充足。

3. Starship:完全可复用+流水线量产,开启新一轮降本

Starship定位全箭可重复使用,是公司未来核心运载平台:

- 运力迭代:从早期15吨升级至Block3的100吨以上,远期V4目标200吨+;

- 降本目标:长期单位发射成本有望降至220美元/千克,相较2010年猎鹰9号(2700美元/千克)降幅巨大;

- 生产规划:Gigabay工厂主打流水线生产,设计年产1000艘,远期规划年产1万艘,彻底改变传统火箭小批量生产模式。

4. Dragon龙飞船

分为货运、载人、月球货运三大版本,是近地轨道载人、物资补给核心载具,深度绑定NASA合作(商业补给、商业载人、月球门户项目),其中载人龙是全球首个商业化载人飞船。

(三)Connectivity卫星业务(Starlink):核心收入来源,构筑商业闭环

Starlink是全球规模最大低轨卫星互联网星座,也是SpaceX当前最主要盈利板块,形成“火箭降本→卫星批量部署→用户增长→现金流反哺航天/AI研发”的完整商业闭环。

1. 卫星迭代与规模

截至2026年6月,Starlink在轨卫星超10375颗,总网络容量突破700Tbps:

- V1.5:搭载星间激光链路,单星容量24Gbps;

- V2 Mini:当前主力,单星容量96Gbps;

- V3(2026年下半年发射):依托Starship运载,单星下行1000Gbps、上行200Gbps,单次发射可新增60Tbps容量,运力是旧型号20倍以上。

2. 技术核心优势

对比传统地球同步轨道(GEO)卫星:低轨设计使网络时延低至25ms(GEO超600ms),搭配星间激光链路,可覆盖海洋、极地等无地面站区域,支持4K直播、实时互动等高带宽场景。

3. 商业化落地场景

- ToC:面向偏远地区、房车等提供家用宽带服务;

- ToB/ToG:服务航空、海运、铁路、能源企业,以及政府国防(Starshield品牌);

- 手机直连(Starlink Mobile):无需专用终端,普通手机可直连卫星,2026年已有650颗专用卫星,服务30个国家、740万用户,2027年将部署新一代V2 Mobile卫星。

4. 运营数据

- 覆盖范围:业务拓展至全球164个国家和地区;

- 用户规模:2026年Q1订阅用户突破1030万人,2025年全年新增460万用户;

- ARPU变化:为拓展海外市场,单用户月收入持续下降,2023年99美元→2025年81美元→2026年Q1 66美元。

(四)AI与太空算力:第二增长曲线,布局下一代太空基础设施

SpaceX在2026年完成xAI收购整合后,正式发力AI与轨道数据中心(太空算力),同时配套光伏、芯片产能,打造天地一体算力生态。

1. 生态整合与产能布局

- 主体整合:xAI更名为SpaceXAI,自研大模型Grok;联合英特尔、特斯拉发起Terafab超级芯片工厂,目标年产能1TW芯片,覆盖航天、汽车、机器人等领域,缓解芯片供应链压力。

- 能源配套:计划在得州建设10GW太阳能电池工厂,为未来太空算力、卫星设备提供能源支撑。

2. 现有算力与商业化合作

现有Colossus、Colossus II两大算力集群,总算力约1.0GW:

- 与Anysphere合作:提供算力并联合迭代AI模型,拥有600亿美元收购选择权;

- 与Anthropic签约:长期出租算力,月服务费约12.5亿美元,实现算力商业化变现。

3. 太空算力中长期规划

- 部署节奏:2028年起正式发射轨道AI计算卫星;

- 规模目标:未来4-5年,实现每年100GW太空算力部署;

- 硬件升级:AI计算卫星配备超大太阳翼,供电能力大幅提升,适配太空高算力需求。

4. 终极太空基础设施愿景

依托运载、卫星、算力三大能力,规划多场景长期布局:

- 商业空间站:2027年为Vast Space的Haven-1空间站提供发射与通信服务;

- 地球飞行:利用Starship实现30分钟洲际超音速旅行;

- 月球:计划10年内建成月球城市,2028年启动月球货运航班;

- 火星:长期目标打造百万人口级火星自给城市,周期约20余年。

(五)风险提示

- 项目进度风险:Starship研发、发射进度不及预期;Starlink海外市场、手机直连业务拓展放缓。

- 供应链风险:AI算力、高端芯片供应短缺,制约太空算力落地。

- 行业落地风险:太空算力技术、商业化进展低于预期。

- 政策风险:全球各国航天、通信、数据监管政策发生变动。

- 经营风险:持续高额资本开支与研发投入,长期压制公司盈利水平。

暂无评论内容