【原报告在线阅读和下载】:20260618【MKList.com】计算机行业深度报告:解析大模型行业:从发展历程到投资视角 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

一、一句话核心总结

2025-2026大模型正式迈入推理与Agent任务执行新阶段,产业利润优先流向GPU/HBM/光模块等AI基建,中长期价值落地在可量化ROI企业应用,同时存在闭源领跑、开源追赶、新架构突破三种行业演化路径,算力自主可控是国内核心投资主线。

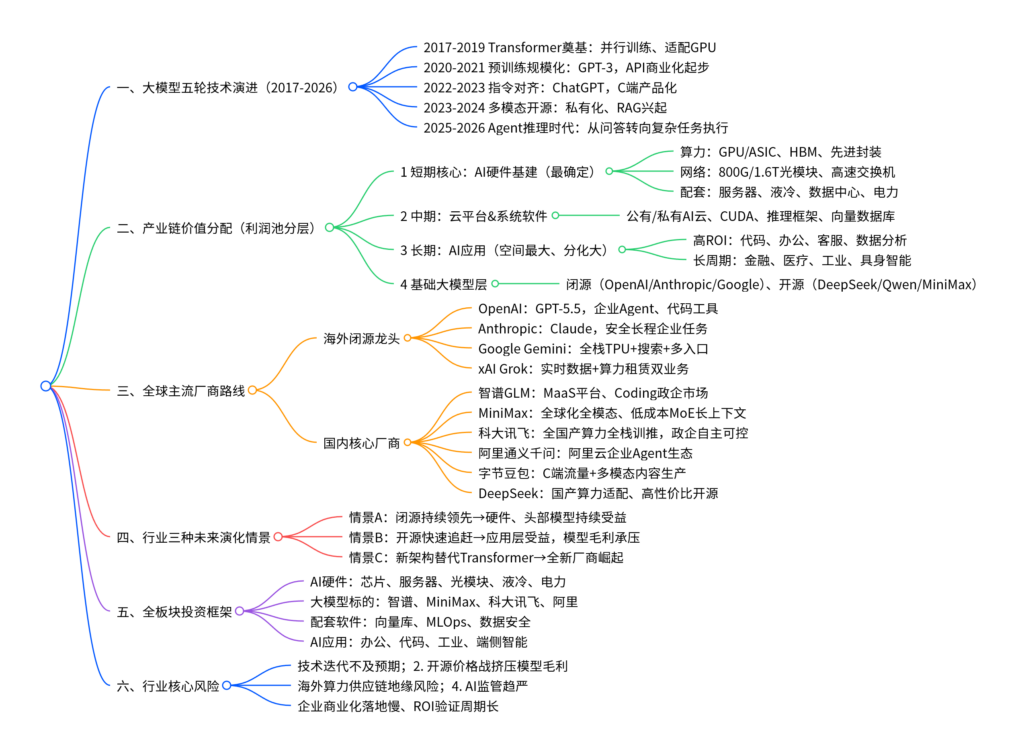

二、全文思维导图

三、文档核心内容(表格汇总)

表1:大模型五阶段完整演进对比

| 阶段 | 时间区间 | 核心技术突破 | 核心能力跃迁 | 产业商业化变化 | 核心受益产业链 |

|---|---|---|---|---|---|

| Transformer奠基 | 2017-2019 | 自注意力、并行训练 | 解决长文本依赖,适配GPU | NLP预训练模型起步 | GPU、云训练、数据标注 |

| 预训练规模化 | 2020-2021 | GPT-3少样本学习 | 通用基础模型成型 | 模型API商业化开启 | 高端GPU、公有云平台 |

| 指令对齐产品化 | 2022-2023 | RLHF监督微调 | 普通人可对话交互 | C端订阅、企业试点 | AI应用、搜索、办公工具 |

| 多模态开源阶段 | 2023-2024 | 图文多模态、开源权重 | 私有化部署可行 | RAG、向量数据库需求爆发 | 私有化算力、数据治理 |

| Agent推理时代 | 2025-2026 | 工具调用、多步任务规划 | 从“回答”升级为“执行任务” | Agent平台、推理算力放量 | 推理GPU、高速光模块、工作流软件 |

表2:产业链利润池分层与核心逻辑

| 产业链层级 | 核心品类 | 利润确定性 | 核心议价壁垒 | 关键跟踪指标 |

|---|---|---|---|---|

| AI硬件底层 | GPU/ASIC、HBM、先进封装、800G光模块、交换机 | ★★★★★ 当前最优 | 全球供给紧缺、产能锁定 | GPU交付周期、HBM合约、光模块订单 |

| 数据中心配套 | 液冷、大功率电源、IDC、专用电力 | ★★★★ | AI机柜功率持续提升 | PUE、机柜密度、电力扩容 |

| 云与系统软件 | AI公有云、推理框架、向量数据库 | ★★★ | 客户粘性、生态锁定 | AI云收入、GPU利用率 |

| 基础大模型 | 闭源/开源底座 | ★★ | 前沿能力、开发者生态 | API调用量、企业续约率 |

| AI应用层 | 代码、办公、客服、行业解决方案 | ★ 长期空间最大 | 场景流程嵌入、用户留存 | ARPU、人力成本节省比例 |

| 端侧AI | AI PC、手机、机器人 | ★ 长期 | 本地低延迟推理 | 终端硬件出货量 |

表3:国内外头部大厂商路线与核心优势

海外厂商

| 企业 | 代表模型 | 核心路线 | 差异化优势 |

|---|---|---|---|

| OpenAI | GPT-5.5 | 企业工作智能体、代码开发 | 开发者生态、微软协同 |

| Anthropic | Claude Opus 4.7/Fable5 | 高安全长程企业任务 | 低幻觉、高客单价政企客户 |

| Gemini3.5 | TPU全栈+搜索/办公入口 | 多模态原生、自有算力闭环 | |

| xAI | Grok4.3、Grok Build | 实时社交数据+超算租赁 | 算力对外出租双重业务 |

| Meta | Llama4 | 开源权重、C端社交入口 | 低成本开源生态扩张 |

国内厂商

| 企业 | 代表模型 | 核心路线 | 差异化壁垒 |

|---|---|---|---|

| 科大讯飞 | 星火X2-Flash | 全国产芯片全栈训练 | 国内唯一完整国产训推底座,政企订单领先 |

| 智谱AI | GLM-5.2 | MaaS平台、代码Agent | 互联网大厂深度集成,ARR高速增长 |

| MiniMax | M3 | 全球化C端、1M长上下文MoE | 海外收入占73%,Token订阅模式 |

| 阿里通义 | Qwen3.7-Max | 阿里云企业Agent平台 | 企业私有化、多智能体编排 |

| 字节豆包 | Seed2.0 | C端流量+短视频多模态 | 高并发推理、内容生产闭环 |

| DeepSeek | V4 | 昇腾适配、开源低价 | MoE低成本推理,国产算力适配 |

表4:三大行业未来发展情景及受益板块

| 演化情景 | 核心假设 | 利好赛道 | 承压赛道 |

|---|---|---|---|

| A:闭源持续拉开代差 | OpenAI/谷歌等前沿模型长期领先 | AI算力硬件、高端光模块、头部闭源厂商 | 平价开源模型、通用AI应用 |

| B:开源快速追赶 | 开源模型能力持续缩小差距 | 企业应用、MLOps、私有化算力 | 闭源模型API毛利、高端GPU溢价 |

| C:新架构颠覆Transformer | 新型网络架构替代主流 | 底层芯片、新架构配套软件、新兴模型公司 | 现有Transformer生态厂商 |

表5:A股完整投资标的分类清单

| 细分赛道 | 投资逻辑 | 代表上市公司 |

|---|---|---|

| 基础大模型 | 国产底座、政企MaaS | 科大讯飞;智谱、MiniMax(港股) |

| AI芯片 | 国产算力、推理加速、信创 | 寒武纪、海光信息、景嘉微 |

| AI服务器 | 训练/推理集群需求扩张 | 浪潮信息、中科曙光、工业富联 |

| 高速光模块 | 800G/1.6T、超节点Scale-up互联 | 中际旭创、新易盛、天孚通信、光迅科技 |

| PCB/交换机 | 高速算力主板、集群交换 | 沪电股份、胜宏科技、紫光股份 |

| 液冷/电源 | 高功率AI机柜刚需 | 英维克、科华数据、高澜股份 |

| 电力设备 | AI数据中心供电扩容 | 国电南瑞、特变电工 |

| AI办公/软件 | 可量化ROI生产力工具 | 金山办公、用友网络 |

| 数据安全 | AI合规、企业数据治理 | 奇安信、安恒信息 |

| 工业/具身AI | 长期产业落地空间 | 汇川技术、埃斯顿 |

表6:行业核心风险汇总

| 风险类别 | 具体风险内容 | 潜在影响 |

|---|---|---|

| 技术风险 | 大模型、Agent迭代速度不及预期;新架构研发受阻 | 硬件资本开支收缩,模型企业估值下调 |

| 竞争风险 | 开源模型价格战持续,API毛利大幅压缩 | 通用大模型厂商盈利恶化 |

| 供应链风险 | 海外GPU/HBM出口管制、算力供给不足 | 国内AI集群建设进度放缓 |

| 政策监管 | AI生成内容、数据合规、行业监管趋严 | 应用落地成本抬升,业务扩张受限 |

| 商业化风险 | 企业AI ROI验证周期长,付费意愿不及预期 | 应用板块业绩兑现延后 |

四、全文内容精简总结

- 技术周期:大模型走完四轮演进,2025-2026进入Agent推理时代,竞争从问答能力转向复杂任务自主执行,长上下文、工具调用、多智能体成为核心指标。

- 价值传导:AI产业链遵循「算力硬件→云平台→模型层→应用层」价值传导规律,当前AI服务器、光模块、HBM等基础设施是业绩确定性最强赛道;应用层长期空间最大,但短期分化明显,代码、办公等高频场景落地最快。

- 厂商格局:海外闭源厂商依托算力与生态保持前沿优势,国内厂商分化清晰:讯飞主打全国产训推自主可控,智谱深耕政企MaaS,MiniMax走全球化C端路线,DeepSeek、通义千问依托开源抢占企业市场。

- 行业推演存在三种路径,投资逻辑随格局切换;短期优先布局AI算力、光模块、液冷等硬件,中长期配置具备真实落地场景的AI应用与国产大模型龙头。

- 行业核心约束:算力地缘供应链风险、商业化落地缓慢、开源内卷、AI监管政策四大不确定性。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容