【原报告在线阅读和下载】:20260625【MKList.com】传媒行业深度报告:物理AI:数据筑基,模型搭台,拔节起势在即 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

一、一句话核心观点

开源证券2026年6月传媒行业深度报告认为:物理AI是AI产业下一时代,依托数据层(仿真合成数据为破局关键)、世界模型层(三类路线融合演进)、应用层(自动驾驶+人形机器人为核心万亿赛道) 完整产业链快速起量,重点看好国内3D仿真、世界模型、3D/多光谱感知硬件相关企业。

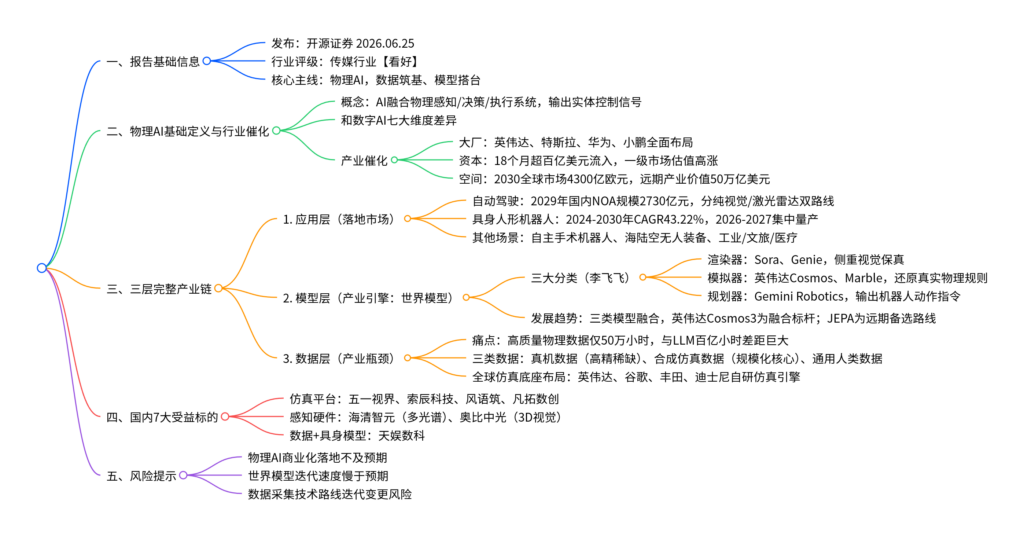

二、文档思维导图(层级结构化)

三、文档核心内容表格化总结

表1 报告基础概况

| 项目 | 详细内容 |

|---|---|

| 报告名称 | 物理AI:数据筑基,模型搭台,拔节起势在即(传媒行业深度报告) |

| 发布机构 | 开源证券 |

| 发布时间 | 2026年06月25日 |

| 行业投资评级 | 维持【看好】 |

| 核心逻辑 | 物理AI是AI发展下一时代,数据是底层基础,世界模型是核心引擎,自动驾驶、人形机器人为核心落地场景;仿真合成数据、3D仿真平台、空间感知硬件为核心投资方向 |

| 核心投资主线 | 世界模型+3D仿真平台+物理数据采集感知硬件 |

| 核心风险 | 商业化落地、世界模型迭代、数据技术路线变化三大风险 |

表2 物理AI与数字AI全方位对比

| 对比维度 | 数字AI | 物理AI |

|---|---|---|

| 核心范式 | 统一“预测下一个token”,技术成熟收敛 | 范式未统一,多技术路线并行融合 |

| 输入数据 | 文字、图片、语音、视频纯数字信息 | 图像、力、距离、多光谱等各类传感器物理数据 |

| 模型输出 | 文字、图片、音视频数字内容 | 车辆、机器人等物理载体控制指令 |

| 硬件基础 | 算力、存储芯片 | 芯片+传感器+整车/机器人等实体硬件 |

| 训练数据规模 | GPT-5级别超100亿小时互联网数据 | 全球高质量物理数据仅50万小时,缺口数万倍 |

| 实时性要求 | 秒级延迟可接受 | 自动驾驶、机器人需毫秒级低延迟 |

| 容错能力 | 可回滚、容错度高 | 物理操作不可逆,容错极低 |

| 终端产品形态 | 聊天机器人、数字Agent等软件 | 自动驾驶汽车、人形机器人、工业无人装备硬件 |

表3 物理AI产业发展核心催化因素

| 催化类型 | 具体内容 |

|---|---|

| 行业大佬共识 | 黄仁勋:AI下一时代为物理AI;孙正义:物理AI+人形机器人将诞生万亿市值企业 |

| 科技大厂布局 | 英伟达:Cosmos世界模型联盟、Omniverse仿真;特斯拉:宏图计划4;华为/小鹏/蔚来:智驾端到端世界模型;谷歌:Gemini机器人规划模型 |

| 一级市场资本 | 近18个月全球流入超百亿美元;Skild AI估值140亿美元、World Labs估值50亿美元;国内银河通用估值破200亿 |

| 市场空间预测 | 2030年全球物理AI市场4300亿欧元;远期物理AI重塑制造、物流产业价值达50万亿美元 |

表4 物理AI三层产业链核心信息

4.1 应用层(下游落地市场)

| 细分赛道 | 市场规模&增速 | 落地进展&核心特点 |

|---|---|---|

| 自动驾驶 | 2029年国内高速+城市NOA规模2730亿元;2024-2030年AIEV销量CAGR32.61%,2030渗透率42% | 比亚迪等车企智驾安全兜底、智能网联保险落地;分纯视觉(特斯拉/小鹏)、视觉+激光雷达(华为/小米/蔚来)两大路线 |

| 具身人形机器人 | 2024-2030年全球规模117.1→1010.7亿美元,CAGR43.22% | 特斯拉、智元、优必选2026-2027大规模量产;优先落地工厂搬运、物流、养老、商用服务 |

| 其他拓展场景 | 医疗、低空、工业、航空国防、文娱 | 全球首例大模型自主手术动物实验落地;国内推出机器狼、无人机蜂群等全域无人装备 |

| 2030全球细分市场规模 | 自动驾驶1710亿欧元、工业基建690亿欧、人形机器人680亿欧、航空国防500亿欧、文娱370亿欧、医疗50亿欧 | —— |

4.2 模型层(中游核心引擎:世界模型)

| 世界模型分类 | 核心功能 | 代表模型 | 优势&短板 |

|---|---|---|---|

| 渲染器 | 优先保证画面视觉保真 | OpenAI Sora、谷歌Genie | 优势:训练数据易得、适配缩放定律;短板:无法真实理解物理规则,难以迁移至机器人/智驾决策 |

| 模拟器 | 精准还原物理、动力学、几何规则 | 英伟达Cosmos系列、World Labs Marble | 优势:复刻真实世界,适配机器人/自动驾驶仿真训练;短板:研发、算力成本极高 |

| 规划器 | 接收指令,输出机器人动作决策 | 谷歌Gemini Robotics 1.5 | 优势:复用数字AI大模型技术积累;短板:对海量训练数据、模型可靠性要求极高 |

| 远期备选路线JEPA | 抽象建模物理逻辑,不生成完整画面 | V-JEPA 2 | 优势:算力、数据需求更低;短板:训练目标、规模化体系设计难度大,短期难以落地 |

| 行业发展趋势 | 三类模型逐步融合;英伟达Cosmos3首创MoT架构,统一文本、图像、视频、音频、动作五类数据,为融合路线标杆 | —— | —— |

4.3 数据层(上游产业基础,当前最大瓶颈)

| 数据类型 | 特征与定位 | 产业价值 |

|---|---|---|

| 真机本体数据(占比0.1%) | 物理精度最高,绑定单一硬件,采集成本高、无法覆盖长尾极端场景 | 模型微调、高精度验证核心数据,无法规模化供给 |

| 仿真合成数据(核心增量) | 依托仿真引擎生成,边际成本极低,可无限拓展极端长尾场景,支持Sim2Real迁移训练 | 物理AI规模化落地必经之路,产业核心增量来源 |

| 通用人类行为数据(占比99.9%) | 互联网视频、动作捕捉数据,适配各类机器人本体预训练 | 模型基础预训练底层数据 |

| 行业痛点 | 全球高质量物理交互数据仅50万小时,对比GPT-5百亿小时量级,数据缺口达数万倍 | 制约世界模型、机器人、自动驾驶迭代速度 |

| 全球仿真底座玩家 | 英伟达PhysX、谷歌MuJoCo、丰田Drake、迪士尼Kamino;国内3D仿真企业打造国产自主仿真平台 | 仿真系统将成为物理AI时代底层基础设施 |

表5 七大国内受益标的核心业务与物理AI布局

| 公司名称(代码) | 核心赛道 | 核心物理AI业务&竞争优势 | 核心业绩/项目亮点 |

|---|---|---|---|

| 海清智元(1392.HK) | 多光谱感知硬件 | 国内多光谱AI龙头,市占率23%;多光谱模组/终端弥补可见光感知短板,适配特种场景、自动驾驶 | 2025年多光谱AI收入6.57亿元,同比+39% |

| 五一视界(6651.HK) | 智驾仿真+世界模型 | 英伟达高阶智驾仿真国内唯一合作伙伴;51Sim国内高阶智驾仿真市占53.5%;自研51World Model世界模型 | 覆盖全球55%头部车企;2026年拓展具身机器人仿真业务 |

| 索辰科技(688507) | 工业CAE+物理AI仿真工场 | 国产工业仿真龙头;“开物”物理AI平台,自研世界模型“营造·万象”、智能体“大圣” | 2025年物理AI相关收入5816万元,落地低空安全、合成数据项目 |

| 风语筑(603466.SH) | 空间智能+国产仿真底座 | 战略投资松应科技(国产ORCA物理AI仿真系统,全国产化适配);联合人形机器人创新中心布局商用文旅机器人 | ORCA支持十万级智能体并发训练,通信延迟降低60% |

| 凡拓数创(301313.SZ) | 具身智能仿真数据平台 | 全模态具身数采标注+仿真一体化平台,打通数据采集-标注-训练闭环 | 中标广东、深圳千万级国家级具身智能训练场项目,物理AI收入破千万 |

| 奥比中光(688322.SH) | 3D视觉传感器(机器之眼) | 全球3D视觉龙头,国内服务机器人市占超70%,覆盖1000+机器人厂商 | 2026Q1人形机器人订单环比翻倍,为空间大模型提供硬件支撑 |

| 天娱数科(002354.SZ) | 具身大脑+多模态数据资产 | 自研Behavision空间智能MaaS平台、大小脑协同具身模型,动作指令可直接驱动实体机器人 | 沉淀150万3D数据、500万多模态数据,完成数据资产登记 |

表6 行业三大核心风险汇总

| 风险类型 | 风险具体内容 | 潜在影响 |

|---|---|---|

| 商业化进展不及预期 | 世界模型能力不足、场景适配难度高、市场消费/企业接受度偏低 | 自动驾驶、人形机器人量产盈利周期拉长,企业业绩兑现延迟 |

| 世界模型迭代速度不及预期 | 算力成本高昂、技术路线存在分歧、行业监管政策约束 | 产业整体发展节奏放缓,仿真、感知硬件需求释放延后 |

| 数据采集技术路线变化风险 | 真机采集、合成仿真、多光谱感知技术路线动态竞争迭代 | 企业现有技术、设备投入存在被新技术替代的亏损风险 |

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容