【原报告在线阅读和下载】:20260628【MKList.com】互联网行业:AI算力需求拉长景气周期,CCL及电子布等供需格局与价格弹性测算 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

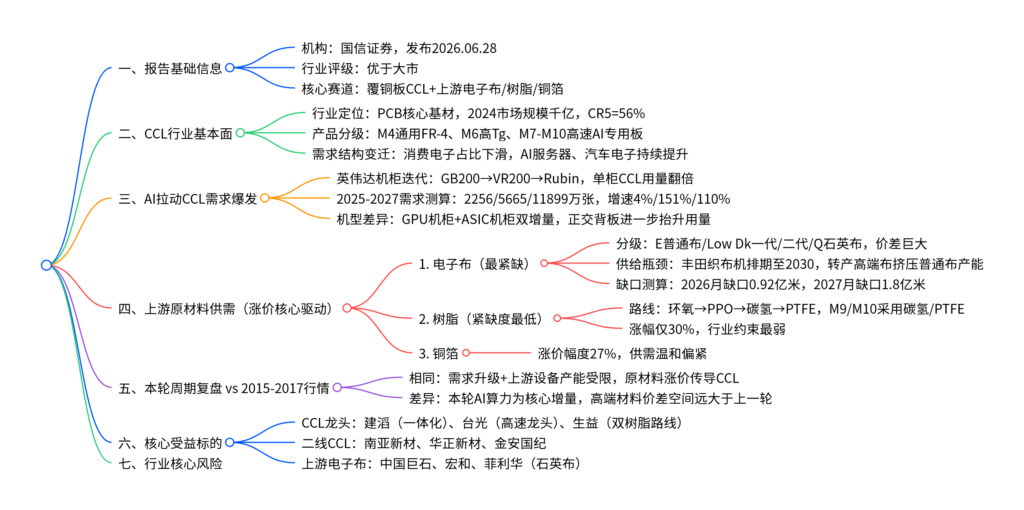

一、一句话核心观点

国信证券2026年6月互联网行业报告维持板块“优于大市”评级,AI算力爆发持续拉长CCL覆铜板景气周期,高端低Dk电子布受丰田织布机产能锁死供给形成硬缺口,带动CCL量价齐升,优先布局台光、生益、建滔等高速CCL龙头与高端电子布、石英布上游企业。

二、思维导图

三、文档表格化完整总结

表1 报告基础概况

| 项目 | 详细内容 |

|---|---|

| 报告名称 | AI算力需求拉长景气周期,CCL及电子布等供需格局与价格弹性测算 |

| 出具机构 | 国信证券,分析师张伦可、王颖婕 |

| 发布时间 | 2026.06.28 |

| 行业投资评级 | 优于大市(维持) |

| 核心逻辑 | AI服务器迭代大幅提升高速M7-M10覆铜板用量;上游高端电子布受丰田织机产能约束持续紧缺,带动CCL持续涨价,产业链盈利弹性充足 |

| 核心投资主线 | 1)高速CCL龙头(台光、生益、建滔);2)高端低Dk电子布;3)石英电子布国产标的菲利华 |

| 核心风险 | AI需求放缓、织机扩产超预期、下游价格传导受阻、原材料波动、高端材料技术/产能落地慢 |

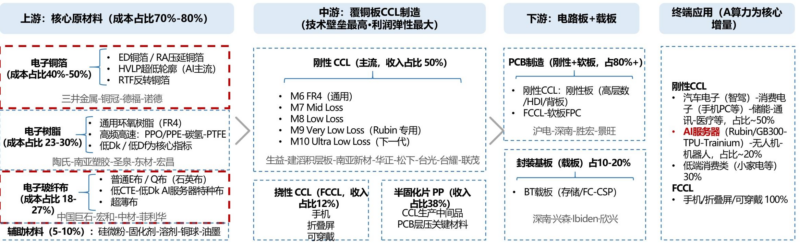

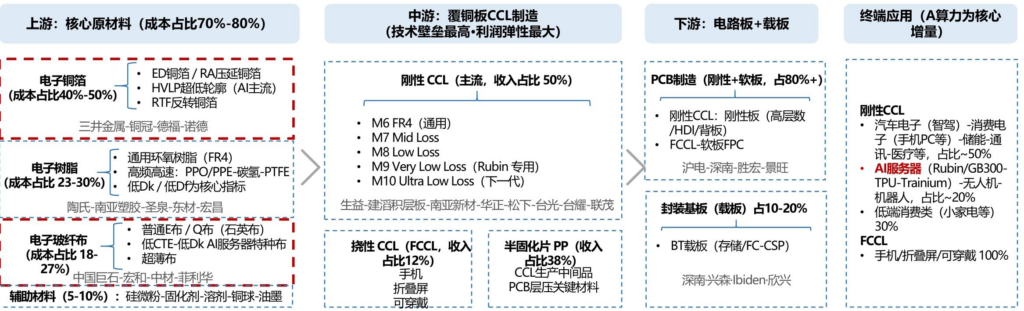

表2 CCL行业基础格局(2024年)

|指标|数据|解读|

| —- | —- |

|行业整体市场规模|超1000亿元|PCB核心原材料,占PCB直接材料30%-40%|

|行业CR5集中度|56%|头部格局稳定,四大厂商合计占50%|

|头部厂商市占|建滔14%、生益14%、台光13%、南亚塑胶9%|建滔全球第一,台光专攻AI高速板|

|高端特种CCL份额|38%(2024),2023年仅32%|AI算力拉动高速板占比快速提升|

|特种CCL市场规模|57亿美元,同比+40%|全行业增速最高细分赛道|

表3 CCL产品分级、参数与应用场景

| CCL等级 | 树脂体系 | Dk/Df区间 | 核心应用 | 单张价格相对FR-4 |

|---|---|---|---|---|

| M1-M3纸基/复合 | 普通环氧 | Dk>4.5,Df>0.009 | 低端小家电、单层PCB | 0.3~0.5倍 |

| M4标准FR-4 | 通用环氧 | 4.44.7 / 0.0060.009 | 手机、普通工控、低端服务器 | 基准1倍 |

| M6高Tg/无卤 | 改性环氧/PPO | 4.24.5 / 0.0050.006 | 汽车智驾、笔记本、高端消费电子 | 1.5~2倍 |

| M7-M8高速 | PPO/碳氢 | 4.05.0 / 0.0020.005 | GB200/VR200服务器、800G光模块 | 5~10倍 |

| M9-M10超高速 | 碳氢+PTFE | 2.0~3.5 / <0.001 | Rubin、1.6T交换机、CPO | 10倍以上 |

表4 2025-2027 AI服务器CCL需求测算

| 指标 | 2025年 | 2026E | 2027E | 同比增速 |

|---|---|---|---|---|

| AI合计CCL需求(万张) | 2256.4 | 5665.3 | 11899.2 | +4% / +151% / +110% |

| GPU服务器CCL(万张) | 1522.9 | 3184.3 | 6617.9 | -5% / +109% / +108% |

| ASIC服务器CCL(万张) | 733.5 | 2481.0 | 5281.3 | +30% / +238% / +113% |

| 核心变化 | Hopper逐步退出,GB200为主 | VR200批量上量,单柜CCL大幅提升 | Rubin架构大规模落地,正交背板翻倍用量 | 单机柜耗材持续抬升 |

表5 四大类电子布参数、价格、供给格局

| 电子布类型 | Dk区间 | 对应CCL等级 | 当前市场单价 | 核心供给厂商 | 产能约束情况 |

|---|---|---|---|---|---|

| 普通E布(7628) | 6.2-6.6 | M4-M6 | 8元/米 | 中国巨石、台玻、富乔 | 转产高端布后持续紧缺,月缺口扩大 |

| Low Dk一代布NE | 4.6-5.0 | M7-M8 | 40元/米 | 日东纺主导、国内跟进 | 高端织机产能有限,转产效率仅40% |

| Low Dk二代布L | 4.0-4.5 | M8-M8.5 | 150元/米 | 日东纺领先 | 设备壁垒高,国内良率不足 |

| Q石英布 | 3.5-3.8 | M9-M10 | 200元/米+ | 日东纺、菲利华 | 供给最少,Rubin/CPO刚需 |

表6 本轮CCL上游原材料涨价幅度对比(2025.6-2026.6)

| 原材料品类 | 累计涨幅 | 紧缺程度排序 | 涨价核心逻辑 |

|---|---|---|---|

| 7628普通电子布 | 186% | 1(最紧缺) | 丰田织布机产能锁死,转产挤压普通布供给 |

| CCL成品(FR-4) | 近70% | 2 | 上游成本持续向下游传导,订单交期2-3个月 |

| 铜箔 | 27% | 3 | 电子+锂电双重需求,温和偏紧 |

| 环氧树脂 | 29% | 4(宽松) | 产能充足,约束最弱 |

表7 电子织布机供给格局

| 设备品牌 | 市场占比 | 产能限制 | 交付周期 |

|---|---|---|---|

| 日本丰田JAT910 | 50% | 年产能仅2400台,无扩产计划 | 18-24个月,排期至2030年 |

| 日本津田驹 | 20% | 高端低Dk布良率不足 | 12个月以上 |

| 国产织机(日发/泰坦) | 30% | 仅适配普通E布,无法生产Low Dk/石英布 | 6-10个月 |

表8 三大核心CCL龙头经营概况(2025年)

| 公司 | 全球市占 | 核心优势 | 2025营收&增速 | AI业务增量 |

|---|---|---|---|---|

| 建滔积层板 | 14.7% | 全产业链一体化(纱-布-铜箔-树脂-CCL) | 204亿港元,+10% | FR-4批量供货AI中端服务器,盈利弹性最大 |

| 台光电子 | 13.3% | 全球高速CCL龙头,M7-M9技术领先 | 942.6亿新台币,+46.4% | 英伟达/谷歌Switch板核心供应商,毛利率行业最高 |

| 生益科技 | 13.7% | 国内龙头,唯一碳氢+PTFE双M10路线 | 284.3亿元,+39.5% | 覆盖GPU/ASIC全体系,国产替代核心标的 |

表9 上游电子布相关标的核心业务

| 标的 | 产业链环节 | 核心产品 | AI算力配套进展 |

|---|---|---|---|

| 中国巨石 | E布龙头 | 通用电子玻纤布 | 高端薄布产能持续投放 |

| 宏和科技 | 电子布 | E布+Low Dk特种布 | 低介电布批量交付AI客户 |

| 菲利华 | 石英材料 | Q石英电子布 | 国内少数实现M10配套企业 |

| 国际复材 | 玻纤全品类 | 高频低Dk电子布 | 高端产线在建,订单饱满 |

表10 本轮周期vs 2015-2017历史周期对比

| 对比维度 | 2015-2017行情 | 2025-2026本轮AI行情 |

|---|---|---|

| 核心需求驱动 | 智能手机升级、4G通信、新能源车 | AI服务器、800G/1.6T光模块、Rubin超高密度机柜 |

| 紧缺原材料 | 铜箔为主,电子布小幅涨价 | 电子布为第一瓶颈,铜箔/树脂为辅 |

| 供给约束来源 | 铜箔产能分流锂电 | 高端丰田织布机长期产能天花板 |

| 高端产品溢价 | M4-M6价差有限 | M7-M10价格为普通板5~10倍,弹性极大 |

| 下游顺价能力 | 消费电子承压 | 汽车/通信/算力高附加值客户完全可传导成本 |

表11 行业六大核心风险拆解

| 风险类型 | 具体影响 |

|---|---|

| AI需求不及预期 | 云厂商资本开支下调,M7+高速CCL需求大幅萎缩,高端标的业绩承压 |

| 织布机扩产超预期 | 丰田/国产高端织机增量释放,电子布供需宽松,CCL涨价逻辑破坏 |

| 下游终端无法顺价 | 低端消费电子客户抵制涨价,CCL厂商毛利率被持续压缩 |

| 原材料价格波动 | 铜、玻纤原料涨价,成本端持续侵蚀利润 |

| 高端材料落地慢 | M9/M10良率、客户认证进度不及预期,高端放量延迟 |

| 行业扩产竞争加剧 | 台陆厂商同步扩产,远期供给过剩,价格战开启 |

图注配套说明

- CCL产业链结构图:树脂+玻纤电子布+铜箔→半固化片→覆铜板成品

- PCB成本拆分:直接材料60%-65%,其中CCL占PCB总成本30%-40%,为第一大耗材

- 2024 CCL厂商份额饼图:建滔、生益并列第一,台光专注高端高速板

- 原材料涨幅折线:电子布涨幅显著高于CCL、铜箔、树脂,是本轮涨价核心推手

- 织布机市场占比:丰田设备垄断高端低Dk电子布生产设备

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容