【原报告在线阅读和下载】:20260702【MKList.com】存储测试机专题:AI算力催生HBM带动测试机新需求,国产设备商加速突破 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

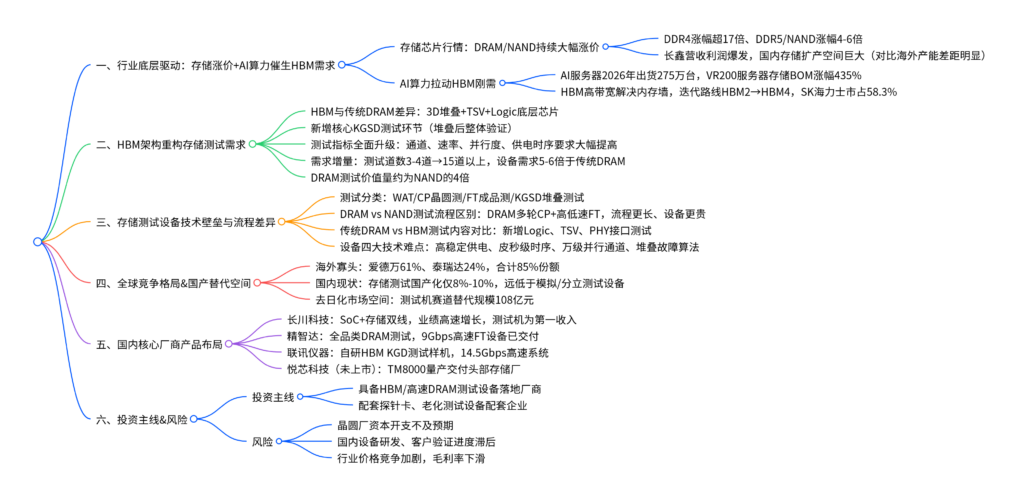

一、一句话核心观点

AI算力爆发驱动HBM需求高增,HBM 3D堆叠架构新增KGSD核心测试环节,使存储测试机需求量达到传统DRAM的5-6倍,当前全球存储测试机由爱德万、泰瑞达垄断、国内国产化率仅8%-10%,叠加长鑫/长存扩产上市,存储测试设备国产替代迎来黄金窗口,重点布局具备DRAM/HBM测试设备量产能力的国内厂商。

二、思维导图

三、文档核心内容(多表格汇总)

表1 存储芯片涨价&国内存储产能格局

1.1 主流存储现货涨幅(2024年底-2026年6月)

| 品类 |

规格 |

价格涨幅 |

| DDR4 DRAM |

8Gb |

超17倍 |

| DDR5 DRAM |

16Gb |

4.9倍 |

| 64Gb MLC NAND |

MLC |

6.5倍 |

| 32Gb MLC NAND |

MLC |

6.2倍 |

1.2 国内外存储晶圆月产能对比(2026Q1,千片/月)

| 类型 |

海外龙头 |

国内厂商 |

产能差距 |

| DRAM |

三星640、SK海力士565、美光345 |

长鑫290 |

海外头部产能接近长鑫2倍 |

| NAND |

铠侠+西迪400、三星375 |

长江160 |

国内仅头部4成 |

1.3 长鑫存储业绩(2022-2026Q1)

| 时间 |

营收(亿元) |

同比增速 |

归母净利润(亿元) |

| 2022 |

82.9 |

– |

-163.4 |

| 2023 |

166.1 |

100% |

-71.4 |

| 2024 |

241.8 |

45.6% |

-18.6 |

| 2025 |

617.9 |

155.6% |

扭亏 |

| 2026Q1 |

508.1 |

719% |

247.6 |

表2 HBM行业核心数据与迭代路线

2.1 HBM各代核心参数对比

| 型号 |

上市 |

堆叠层数 |

单颗容量 |

单Pin速率 |

总通道数 |

主流厂商 |

| HBM2 |

2018 |

4/8 |

4-8GB |

2.0-2.4Gbps |

1024 |

三星、SK海力士 |

| HBM3e |

2024 |

8/12 |

24-48GB |

8.0-9.8Gbps |

1024 |

SK海力士(市占96.3%) |

| HBM4 |

2026 |

12/16 |

36-48GB |

8-12Gbps |

2048 |

三星、SK海力士、美光 |

2.2 2025年HBM全球市场份额

| 厂商 |

市场占比 |

核心优势 |

| SK海力士 |

58.3% |

良率高、英伟达深度绑定 |

| 三星 |

21.9% |

带宽性能强,激进扩产 |

| 美光 |

19.9% |

低功耗,切入AI算力供应链 |

2.3 GB300 vs VR200 AI服务器BOM对比(内存增量最显著)

| 零部件 |

GB300成本 |

VR200成本 |

增幅 |

| GPU |

252万美元 |

396万 |

+57% |

| 内存(HBM) |

37.4万 |

200.2万 |

+435% |

| PCB |

3.5万 |

11.7万 |

+233% |

| 整机合计 |

399.5万 |

780.3万 |

+95% |

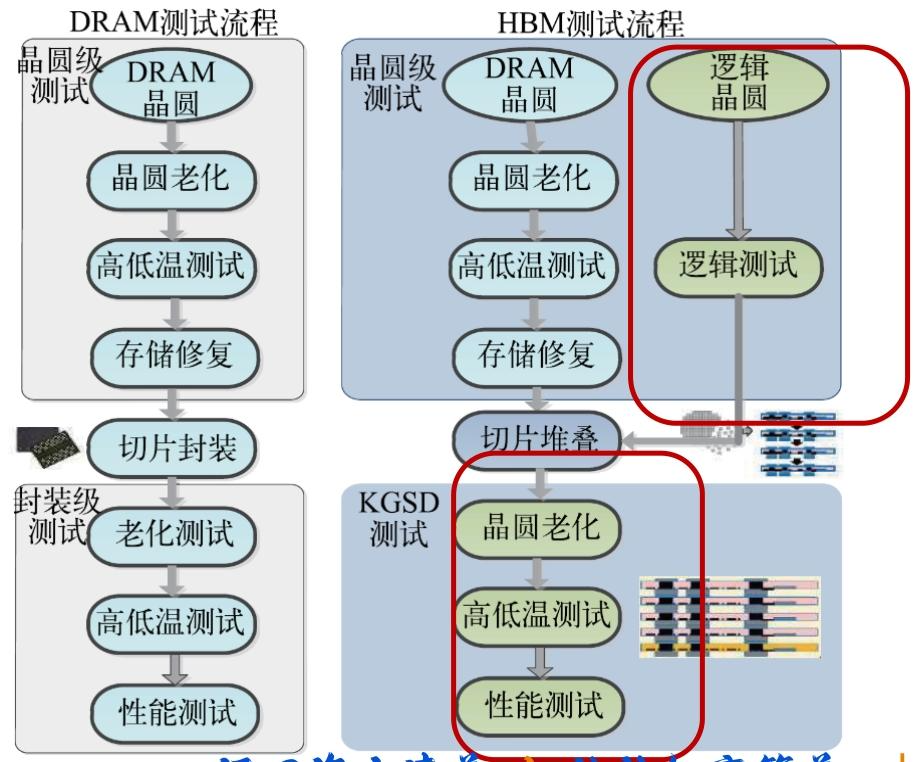

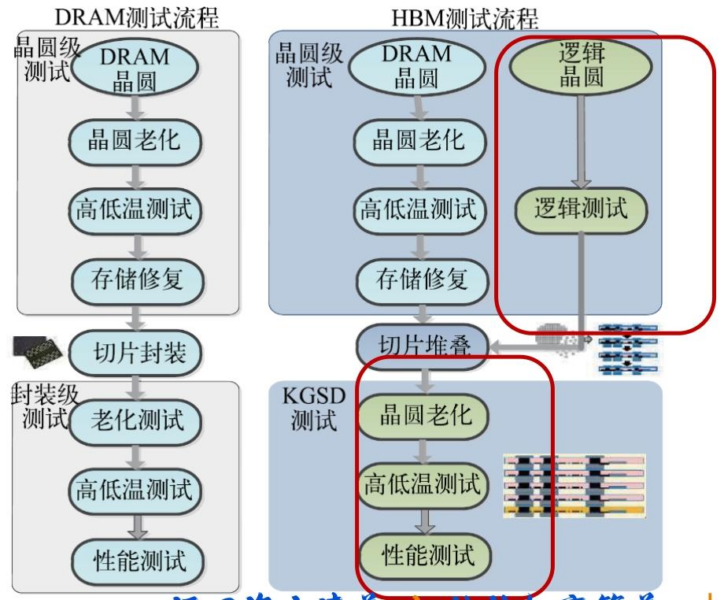

表3 传统DRAM与HBM测试需求差异

3.1 硬件指标对比

| 指标 |

普通DDR5 |

HBM3E |

| 单颗I/O位宽 |

64bit |

1024bit |

| 单Pin速率 |

6-8Gbps |

9Gbps+ |

| 基础测试道数 |

3-4道 |

15道以上 |

| 配套测试设备需求 |

基准1倍 |

5-6倍 |

3.2 测试环节新增内容(HBM独有)

| 新增测试模块 |

测试对象 |

测试目的 |

| Logic Die测试 |

底层逻辑芯片 |

验证PHY、Scan电路功能 |

| TSV互连测试 |

硅通孔通道 |

排查开路/短路缺陷 |

| KGSD堆叠整体测试 |

多层DRAM+逻辑一体 |

全带宽、高低温综合验证 |

3.3 DRAM vs NAND测试价值量对比(单位:万元/万片)

|品类|CP环节|FT高低速+老化|合计设备投入|

| —- | —- | —- | —- |

|DRAM|8000|9400|17400|

|NAND|1000|2925|3925|

结论:DRAM单万片测试设备投入约为NAND的4倍

表4 存储测试设备全球竞争格局&国产化率

4.1 全球存储ATE厂商份额(2025)

| 企业 |

国家 |

市场份额 |

核心优势 |

| 爱德万Advantest |

日本 |

61% |

HBM测试标杆,深度绑定三巨头 |

| 泰瑞达Teradyne |

美国 |

24% |

存储/SoC均衡布局 |

| 其他海外厂商 |

欧美日韩 |

15% |

细分小众市场 |

4.2 各类半导体测试设备国产化率

| 设备品类 |

国产化率 |

国内头部厂商 |

| 分立器件测试 |

90%+ |

长川、华峰测控 |

| 模拟/混合测试 |

85%+ |

长川、华峰测控 |

| SoC测试 |

5% |

长川、悦芯科技 |

| 存储测试 |

8%-10% |

长川、精智达、联讯仪器 |

4.3 半导体设备去日化空间测算

| 设备 |

日系市占 |

国内市场规模 |

国产替代空间 |

| ATE测试机 |

60% |

180亿元 |

108亿元 |

| 涂胶显影 |

95% |

130亿元 |

124亿元 |

表5 国内存储测试核心厂商业务对比

| 公司 |

核心产品 |

技术进展 |

客户&业绩亮点 |

| 长川科技 |

DRAM/NAND/SoC全系列测试机 |

平台迭代成熟,覆盖CP/FT |

2025营收52.9亿,测试机占比61% |

| 精智达 |

晶圆测试、老化修复、9Gbps高速FT |

9Gbps FT设备已批量交付 |

2025存储业务收入6.25亿,同比+150% |

| 联讯仪器 |

HBM KGD分选、14.5Gbps高速系统 |

样机完成,头部客户Demo订单 |

募投三年量产高速存储设备 |

| 悦芯科技(未上市) |

TM8000 DRAM量产测试机 |

支持10240通道,批量供货长鑫 |

服务200+半导体客户 |

表6 行业核心风险汇总

| 风险类型 |

具体影响 |

| 资本开支不及 |

存储厂削减扩产,测试设备订单下滑 |

| 技术研发滞后 |

HBM高速测试机研发、客户验证延期 |

| 行业价格战 |

国内厂商低价竞争,设备毛利率下行 |

| 海外技术封锁 |

日系设备限制出口,短期国产替代节奏放缓 |

| 存储周期波动 |

DRAM/NAND价格下行,厂商缩减资本支出 |

暂无评论内容