【原报告在线阅读和下载】:20260705【MKList.com】电子特气行业报告:需求高增+海外供给收缩,推动含氟气体景气度提升 | 四海读报

20260705【MKList.com】电子特气行业报告:硅烷材料:从光伏辅料到硅碳负极、光纤核心原料 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

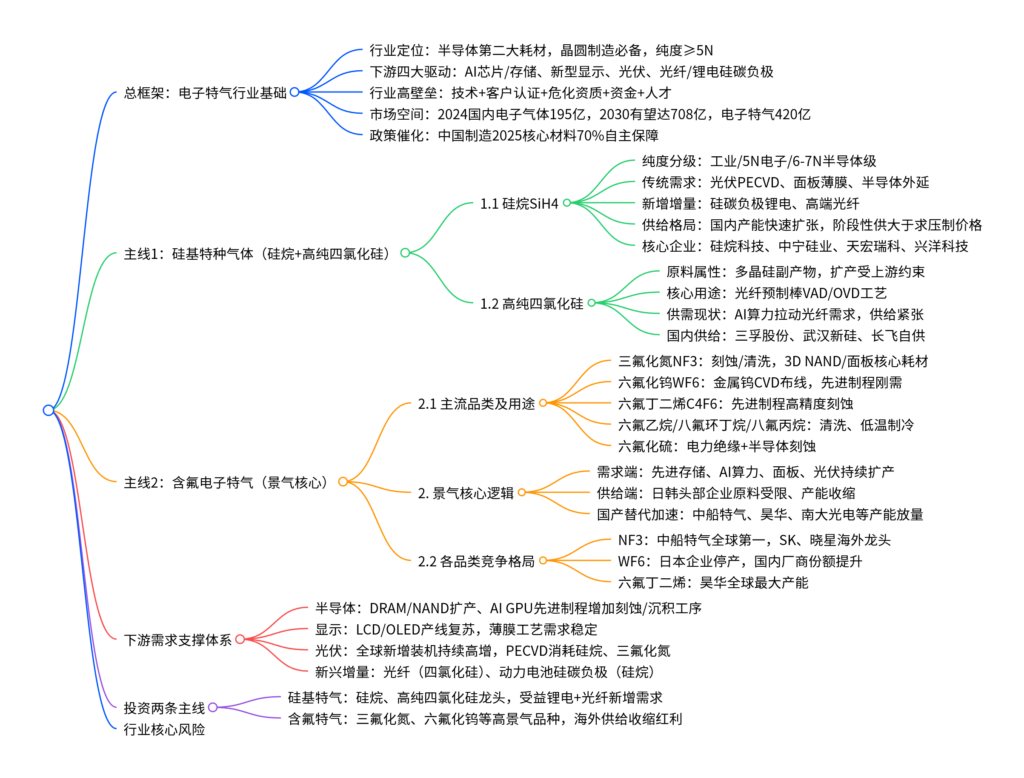

一、一句话核心观点

两篇电子特气报告围绕行业高景气展开:AI算力、存储迭代、光伏、显示面板带动电子特气需求持续扩容,国产替代逻辑明确;细分赛道分为硅基特气(硅烷、高纯四氯化硅)与含氟电子特气(三氟化氮、六氟化钨等)两大主线,硅烷新增硅碳负极、光纤需求打开长期增量,含氟特气受益海外供给收缩迎来量价上行周期,两条赛道同步受益国内晶圆厂扩产与政策自主可控要求,重点布局两类气体国产龙头企业。

二、思维导图

三、两篇报告合并核心表格汇总

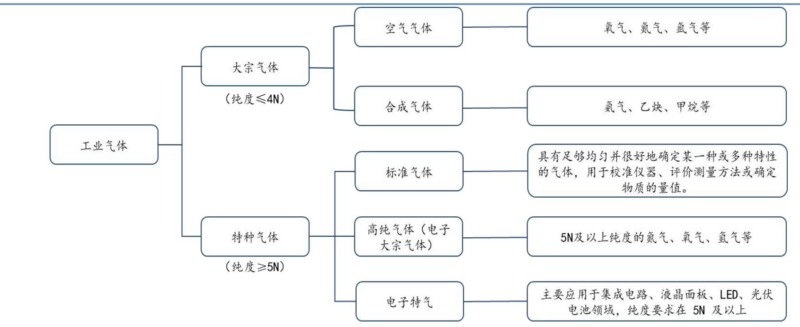

表1 电子气体整体分类与应用场景

| 大类 | 细分品类 | 纯度标准 | 核心下游工艺 | 代表气体 |

|---|---|---|---|---|

| 大宗工业气体 | 空分气体 | ≤4N | 冶金、通用制造 | 氧气、氮气、氩气 |

| 大宗工业气体 | 合成气体 | ≤4N | 化工、食品 | 氨气、乙炔、CO₂ |

| 特种气体-电子大宗 | 高纯载气 | ≥5N | 晶圆保护、传输 | 高纯氮、氧、氩 |

| 特种气体-电子特气 | 硅基特气 | 5N~7N | 薄膜沉积、外延 | 硅烷、四氯化硅 |

| 特种气体-电子特气 | 含氟刻蚀/清洗气 | 6N~9N | 刻蚀、腔体清洗 | 三氟化氮、六氟化钨、六氟丁二烯 |

| 特种气体-电子特气 | 掺杂气体 | ≥6N | 离子注入、扩散 | 磷烷、乙硼烷、三氯化硼 |

| 特种气体-电子特气 | 光刻混合气 | 超高纯 | 曝光光源 | 氖氪氙混合气 |

表2 国内电子气体市场规模预测

| 年份 | 国内电子气体总规模 | 电子大宗气体 | 电子特种气体 | 驱动逻辑 |

|---|---|---|---|---|

| 2024 | 195亿元 | 97亿元 | 98亿元 | 存储涨价、光伏装机放量 |

| 2030E | 708亿元 | 288亿元 | 420亿元 | AI算力+先进制程+硅碳负极+光纤增量 |

| 复合增速 | – | 4.8% | 14.2% | 电子特气增速显著高于大宗 |

表3 硅烷(SiH4)分级、需求与国内产能

3.1 硅烷纯度分级与应用

| 等级 | 纯度 | 核心应用场景 |

|---|---|---|

| 工业级 | ≥99.9% | 低端光伏铝浆、化工助剂 |

| 电子级 | 5N(99.999%) | 光伏电池、LCD薄膜(需求最大) |

| 半导体级 | 6N | 成熟制程芯片外延 |

| 超高纯7N | ≥99.99999% | 7nm及以下先进逻辑、128层+3D NAND |

3.2 硅烷国内头部企业产能(2025年末)

| 企业 | 现有产能 | 在建/规划产能 | 核心客户 |

|---|---|---|---|

| 硅烷科技 | 6100吨 | – | 光伏、存储厂 |

| 中宁硅业(多氟多) | 4000吨 | 5000吨 | 面板、半导体 |

| 天宏瑞科 | 6000吨 | – | 海外芯片厂商 |

| 兴洋科技 | 3000吨 | – | 光伏产业链 |

| 和远气体 | 5000吨 | 15000吨 | 锂电硅碳负极配套 |

3.3 硅烷传统+新增需求拆分

| 需求类型 | 占比 | 增长驱动 |

|---|---|---|

| 光伏电池PECVD | 39% | 全球光伏装机持续扩容 |

| 显示面板薄膜 | 48% | LCD/OLED产线稳定投产 |

| 新兴增量:硅碳负极锂电、光纤 | 13% | 动力电池高增、AI算力拉动光纤需求 |

表4 高纯四氯化硅核心供需特征

| 项目 | 关键内容 |

|---|---|

| 原料属性 | 多晶硅生产副产物,产能依附三氯氢硅产线,扩产难度大 |

| 纯度分级 | VAD/OVD/PCVD光纤级(9N)、半导体电子级(6N+) |

| 核心需求 | 光纤预制棒芯层/外包层制造,AI数据中心拉动高速光纤 |

| 国内总供给 | ≤10万吨/年 |

| 头部厂商 | 三孚股份3万吨、武汉新硅3万吨、长飞/中天自有配套产能 |

| 行业现状 | 光纤需求爆发,供给刚性,阶段性供不应求 |

表5 核心含氟电子特气全维度对比

| 气体名称 | 核心用途 | 全球市场规模 | 国内龙头 | 海外供给变化 |

|---|---|---|---|---|

| 三氟化氮NF3 | 刻蚀、腔体清洗(存储/面板) | 29亿美元(2025) | 中船特气(全球第一) | 海外产能稳定,国内持续扩产 |

| 六氟化钨WF6 | 芯片金属钨CVD互连 | 高速增长,CAGR14% | 中船特气、中巨芯 | 日本关东电化等因钨原料限制停产,供给收缩 |

| 六氟丁二烯C4F6 | 先进制程高精度刻 | 3.1亿美元 | 昊华科技(全球最大) | 海外产能有限,国产替代空间大 |

| 六氟乙烷R116 | 清洗、低温制冷、半导体蚀刻 | 中等规模 | 华特气体、德尔科技 | 海外无新增产能 |

| 八氟环丁烷 | 精细刻蚀、环保冷媒 | 小型 | 齐氟新材料、三爱富 | 需求稳步提升 |

| 六氟化硫SF | 高压电气绝缘、半导体清洗 | 电力为主 | 科美特、昊华科技 | 供给宽松,竞争偏激烈 |

表6 全球三氟化氮竞争格局

| 企业阵营 | 企业 | 现有产能 | 全球市占 |

|---|---|---|---|

| 国内龙头 | 中船特气 | 18500吨/年 | 27% |

| 海外企业 | SK Specialty | 13500吨/年 | 20% |

| 海外企业 | 晓星化学 | 11500吨/年 | 17% |

| 国内 | 南大光电 | 9200吨/年 | 13% |

| 其余海外 | 关东电化、三井、默克 | 合计8000吨 | 23% |

表7 下游三大行业特气需求支撑逻辑

| 下游行业 | 行业增长数据 | 消耗核心电子特气品类 |

|---|---|---|

| 半导体芯片 | 2025全球材料732亿美元,大陆156亿美元;3D NAND/先进制程扩产 | NF3、六氟化钨、六氟丁二烯、硅烷、硼/磷掺杂气 |

| 新型显示 | 2025国内显示市场7200亿元 | 硅烷、三氟化氮、笑气 |

| 光伏行业 | 2025全球新增698GW,国内415GW | 硅烷、三氯氧磷、四氟化碳 |

| 新兴增量 | AI算力光纤、动力电池硅碳负极 | 高纯四氯化硅、电子级硅烷 |

表8 电子特气六大行业壁垒

| 壁垒类型 | 详细说明 |

|---|---|

| 技术壁垒 | 合成、多级纯化、精密检测、气瓶处理工艺门槛高,纯度需控制ppb杂质 |

| 客户认证壁垒 | 晶圆/面板大厂认证周期1-3年,更换供应商成本极高,粘性极强 |

| 危化资质壁垒 | 生产、运输、充装全链条危化品许可,多类专项资质 |

| 资金壁垒 | 产线、精密检测设备重资产投入,单厂投资数亿 |

| 人才壁垒 | 合成、纯化、电子化学品复合型专业人才稀缺 |

| 市场壁垒 | To B工业客户,无大众营销,长期合作建立信任 |

表9 行业核心风险汇总

| 风险类别 | 具体影响 |

|---|---|

| 需求风险 | AI、存储、光伏资本开支放缓,特气订单下滑 |

| 供给风险 | 海外厂商重启扩产,国内集中投产引发价格战 |

| 技术风险 | 高端7N硅烷、9N含氟气研发验证进度不及预期 |

| 原料风险 | 钨、氟化工、硅粉上游原料涨价压缩毛利 |

| 政策环保 | 危化、氟化物环保管控收紧,限产停产风险 |

| 竞争风险 | 同质化低端气体价格持续下行,毛利率收缩 |

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容