医药2025中报总结:创新药先行,静待普涨

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250902【MKList.com】医药2025中报总结:创新药先行,静待普涨 | 四海读报

1. 一段话总结

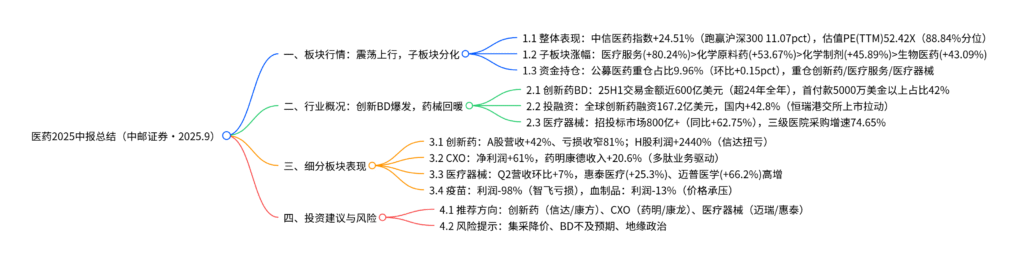

中邮证券2025年9月医药中报总结显示,2025H1医药板块整体震荡上行,中信医药指数上涨24.51%(跑赢沪深300指数11.07pct),医疗服务(+80.24%)、化学原料药(+53.67%) 领涨;行业层面,创新药BD出海爆发(25H1交易金额近600亿美元,超2024年全年),药械需求全面回暖(医疗器械招投标市场同比+62.75%);细分板块中,创新药(A股营收+42%、亏损收窄81%)、CXO(净利润+61%) 表现突出,疫苗(利润-98%)、血制品(利润-13%)短期承压;投资建议聚焦创新药、CXO、医疗器械拐点标的,风险提示集采降价与地缘政治风险。

2. 思维导图(mindmap)

3. 详细总结

一、板块行情:震荡上行,估值与持仓双升

2025H1医药板块受创新药出海、集采影响出清等因素驱动,整体表现亮眼,子板块分化显著。

1. 整体行情与估值

| 指标 | 数据 | 关键亮点 |

|---|---|---|

| 中信医药指数涨幅 | 24.51%(2025.1-8.29) | 跑赢沪深300指数11.07pct,一级行业排名第8 |

| 医药PE(TTM) | 52.42X | 处于2010年以来88.84%分位,估值溢价率275.19% |

| 公募医药重仓占比 | 9.96% | 环比+0.15pct,非医药主题基金持仓占比9.24% |

2. 子板块涨幅排名

| 子板块 | 2025H1涨幅 | 核心驱动因素 |

|---|---|---|

| 医疗服务 | +80.24% | 前期估值低,消费医疗需求缓慢恢复 |

| 化学原料药 | +53.67% | 多肽(GLP-1)高景气,制剂转型兑现 |

| 化学制剂 | +45.89% | 集采影响趋缓,创新药收入对冲 |

| 生物医药 | +43.09% | 创新药BD出海,生物制品需求回暖 |

| 医疗器械 | +31.28% | 招投标市场高增,设备以旧换新落地 |

3. 重仓股情况

2025Q2公募前三大重仓股为恒瑞医药(320.95亿)、药明康德(247.21亿)、迈瑞医疗(227.43亿),覆盖创新药、CXO、医疗器械核心赛道,龙头地位稳固。

| 期间涨跌幅 | 持股占流通股比 (%) | 2025Q2持股 总市值 | 2025Q1持股 总市值 | 变动 | 2025Q2持有基金数 | 持有基金 2025Q1 数 | 变动 | |

|---|---|---|---|---|---|---|---|---|

| 恒瑞医药 | 15.46% | 9.32 | 320.95亿 | 323.06亿 | -2.11亿 | 563 | 526 | 37 |

| 药明康德 | 31.08% | 12.38 | 247.21亿 | 276.26亿 | -29.05亿 | 375 | 371 | 4 |

| 迈瑞医疗 | -9.32% | 8.35 | 227.43亿 | 256.50亿 | -29.07亿 | 277 | 313 | -36 |

| 联影医疗 | 1.30% | 15.69 | 118.90亿 | 98.13亿 | 20.77亿 | 115 | 108 | 7 |

| 科伦药业 | 21.85% | 20.97 | 98.38亿 | 87.72亿 | 10.66亿 | 155 | 139 | 16 |

| 百济神州 | 46.62% | 2.45 | 88.03亿 | 89.36亿 | -1.33亿 | 173 | 195 | -22 |

| 泽璟制药 | 76.02% | 24.90 | 70.86亿 | 74.27亿 | -3.40亿 | 186 | 169 | 17 |

| 百利天恒 | 53.83% | 22.91 | 69.79亿 | 42.40亿 | 27.39亿 | 108 | 72 | 36 |

| 泰格医药 | -3.07% | 15.27 | 56.11亿 | 65.25亿 | -9.13亿 | 92 | 76 | 16 |

| 惠泰医疗 | -18.34% | 13.00 | 54.44亿 | 57.94亿 | -3.50亿 | 110 | 104 | 6 |

二、行业概况:创新BD爆发,药械需求全面回暖

2025H1医药行业呈现“创新驱动、需求复苏”特征,创新药BD与医疗器械招投标成为核心亮点。

1. 创新药BD出海“量价齐升”

| 指标 | 2024年 | 2025H1 | 变化 |

|---|---|---|---|

| 交易数量 | 94笔 | 72笔(上限) | 25H1达24年全年76% |

| 交易总金额 | 519亿美元 | 600亿美元 | 超24年全年16% |

| 首付款5000万美金以上占比 | 27% | 42% | 提升15pct |

| 首付款/总额比值 | ~10% | 14%-16% | 提升4-6pct |

- 核心逻辑:中国创新药资产储备全球第一(3575个原研药)、研发效率高、CXO产业链优势显著,MNC“扫货”趋势持续。

2. 医疗器械招投标高增

- 整体规模:2025H1超800亿元,同比+62.75%,3月单月增速113%;

- 区域分化:中西部采购增速超74%,占比突破53%(+3.86pct);

- 医院分级:三级医院采购增速74.65%,占比61.11%(+4pct),为核心采购主体。

3. 投融资情况

- 全球创新药一级市场融资167.2亿美元(-2.6%),国内33.4亿美元(+42.8%,恒瑞港交所上市拉动);

- 热门赛道:细胞疗法(国内投资事件上升)、小分子、抗体药物受资本青睐。

三、细分板块业绩:创新药先行,多板块待拐点

1. 创新药:盈利拐点显现,BD增厚利润

| 市场 | 25H1营收增速 | 25H1归母净利润表现 | 核心企业亮点 |

|---|---|---|---|

| A股 | +42% | -11.2亿元(亏损收窄81%) | 百济神州Q2扭亏(净利润5.4亿,+156.2%) |

| H股 | +10% | 39.5亿元(+2440%) | 信达生物扭亏,翰森创新药收入+22.1% |

- 驱动因素:伏美替尼、泽布替尼等重磅品种放量,BD首付款常态化(恒瑞H1近20亿元)。

2. CXO:景气度恢复,利润增速超收入

| 指标 | 25H1数据 | 同比变动 | 核心驱动 |

|---|---|---|---|

| 营收 | 462亿元 | +13% | 海外需求拐点,多肽/ADC商业化放量 |

| 归母净利润 | 116亿元 | +61% | 毛利率提升,高基数消化完成 |

| 重点企业 | 药明康德 | 收入+20.6% | Chemistry业务(多肽)快速增长 |

| 康龙化成 | 净利润+36.7% | CDMO业务恢复,产能释放 |

3. 医疗器械:Q2环比改善,静待拐点

-

业绩表现:25Q2营收613.1亿元(环比+7%),净利润92.6亿元(环比-2%);

-

企业分化:

- 成长型企业:惠泰医疗(+25.3%)、迈普医学(+66.2%)、赛诺医疗(+163.3%);

- 设备企业:迈瑞医疗(+18.4%)、开立医疗(-4.8%),上半年承压,下半年有望受益采购加速。

4. 疫苗与血制品:短期承压

| 板块 | 25H1营收增速 | 25H1利润增速 | 核心原因 |

|---|---|---|---|

| 疫苗 | -48% | -98% | 智飞生物HPV库存出清,竞争加剧 |

| 血制品 | +1% | -13% | 行业景气度下行,产品价格承压 |

5. 其他板块概览

| 板块 | 25H1营收增速 | 25H1利润增速 | 核心亮点 |

|---|---|---|---|

| 医疗服务 | +0.6% | -1.9% | 爱尔眼科营收+9.1%,消费医疗缓慢恢复 |

| 中药 | -5.0% | +0.4% | 云南白药(+14.25%)、东阿阿胶(+10.7%)高增 |

| 医药商业 | +0.1% | +0.9% | 行业出清加速,益丰/大参林市占率提升 |

四、投资建议与风险提示

1. 投资建议

- 创新药:关注具备全球竞争力的资产(信达生物、康方生物、科伦博泰);

- CXO:优选CDMO龙头(药明康德、康龙化成);

- 医疗器械:高景气(惠泰医疗、微电生理)、困境反转(迈瑞医疗、开立医疗);

- 医疗服务:消费复苏弹性(爱尔眼科、通策医疗)、外延扩张(固生堂)。

2. 风险提示

- 集采降价超预期风险;

- 创新药BD出海不及预期;

- 地缘政治与关税扰动风险;

- 医疗器械采购落地滞后。

4. 关键问题

问题1:2025H1创新药BD出海呈现“量价齐升”特征,其核心驱动因素是什么?对创新药企业业绩有哪些具体影响?

答案:

-

核心驱动因素:

- 资产竞争力:中国原研创新药累计3575个(全球第一),在研管线超7000项(全球第二),肿瘤双抗、呼吸小分子等资产获MNC认可;

- 研发效率:国内临床审批周期较海外缩短30%-50%,CXO产业链(药明康德等)具备全球成本优势,降低研发成本;

- 政策支持:国内鼓励创新药出海,医保谈判与出海审批协同,提升资产商业化效率。

-

对业绩的影响:

- 利润增厚:BD首付款直接计入利润,如恒瑞医药25H1 BD首付款近20亿元,百济神州Q2靠BD与产品放量扭亏(净利润5.4亿,+156.2%);

- 收入增量:海外授权带来里程碑付款与销售分成,如科伦博泰与默沙东合作,后续有望贡献持续收入;

- 估值重塑:具备BD潜力的Biotech(如益方生物、德琪医药)估值修复,25H1平均涨幅超40%。

问题2:医疗器械板块2025H1呈现“Q2环比改善”趋势,但部分设备企业(如迈瑞医疗、开立医疗)上半年业绩承压,其核心原因是什么?下半年拐点确立需满足哪些条件?

答案:

-

上半年业绩承压原因:

- 政策落地滞后:医疗设备以旧换新政策Q1启动,但地方采购资金到位延迟,导致医院招标节奏放缓;

- 高基数影响:2024年下半年设备企业受益防疫需求,基数较高(如迈瑞医疗24H2营收同比+25%);

- 反腐余波:医疗反腐导致部分医院暂缓非刚需设备采购,尤其三级医院大型设备(如联影医疗CT/MRI)需求延迟。

-

下半年拐点确立条件:

- 政策执行加速:以旧换新补贴资金到位,地方医院招标量环比提升(需观察Q3招标数据同比增速超20%);

- 低基数效应:2024Q3设备企业营收基数较低(迈瑞24Q3营收同比-5%),25Q3有望实现高增速;

- 企业订单兑现:重点企业(迈瑞、联影)Q2新增订单环比+15%以上,且交付周期缩短至3个月内。

问题3:化学原料药板块2025H1涨幅达53.67%,细分赛道表现分化(如多肽高景气、抗生素降价),未来投资需聚焦哪些方向?核心逻辑是什么?

答案:

-

重点投资方向与逻辑:

-

多肽原料药(GLP-1相关):

- 逻辑:司美格鲁肽、替尔泊肽全球需求爆发,国内CDMO企业(圣诺生物)具备规模化生产能力,25H1圣诺生物收入+69.7%、净利润+367.9%;

- 标的:圣诺生物、翰宇药业。

-

制剂转型企业:

- 逻辑:原料药企业向制剂延伸(如华海药业、博瑞医药),通过仿制药出口或创新药(华奥泰PD-L1/VEGF双抗)提升盈利,华海药业25H1制剂出口收入+18%;

- 标的:华海药业、博瑞医药。

-

特色原料药(高壁垒):

- 逻辑:专利到期品种(如肿瘤药原料药)竞争格局好,具备技术壁垒的企业(如东诚药业核药原料药)议价能力强,东诚药业25H1核药业务收入+12%;

- 标的:东诚药业、仙琚制药。

-

-

规避方向:抗生素(川宁生物25H1收入-26.5%)、肝素(健友股份利润-29.5%)等产能过剩、价格竞争激烈的赛道。

暂无评论内容