博通获超百亿美元芯片订单,Meta28年前投6000亿美元建AI数据中心

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250907【MKList.com】通信行业研究周报:博通获超百亿美元芯片订单,Meta28年前投6000亿美元建AI数据中心 | 四海读报

1. 一段话总结

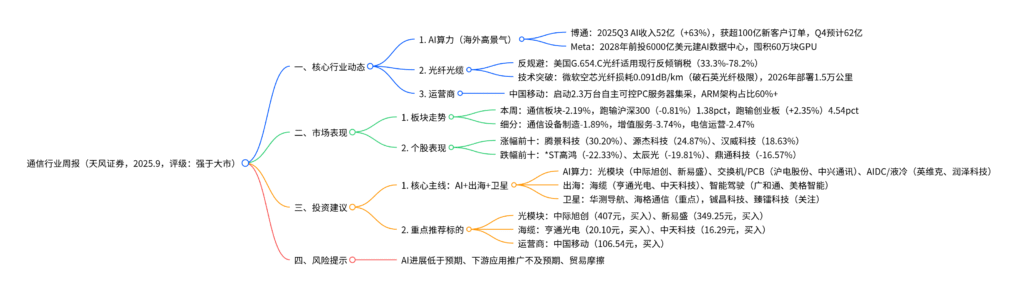

本报告为天风证券2025年9月发布的通信行业周报,核心聚焦AI算力产业链高景气:海外方面,博通获新客户超100亿美元AI芯片订单,2025Q3 AI收入52亿美元(同比+63%),预计Q4达62亿美元;Meta计划2028年前投6000亿美元建AI数据中心,囤积近60万块GPU支撑AI战略。国内方面,中国移动启动超2.3万台自主可控PC服务器补充集采,ARM架构占比超60%;行业动态还包括微软空芯光纤突破信号损耗记录(0.091dB/km)、美国G.654.C光纤反规避措施落地。投资上持续看好“AI+出海+卫星”主线,重点推荐光模块(中际旭创、新易盛)、海缆(亨通光电、中天科技)等标的,本周通信板块下跌2.19%,腾景科技(+30.20%)、源杰科技(+24.87%)等算力相关个股逆势领涨。

2. 思维导图(mindmap)

3. 详细总结

一、核心行业动态:AI算力领衔,技术与政策同步推进

1. AI算力产业链(海外高景气)

海外科技巨头持续加大AI基础设施投入,带动上游芯片与数据中心需求爆发:

-

博通(AI芯片):

- 业绩表现:2025Q3营收159.52亿美元(同比+22%),AI收入52亿美元(同比+63%),预计Q4 AI半导体收入62亿美元,连续11个季度增长;

- 订单与客户:获新客户超100亿美元AI芯片订单,3个客户2027年将各部署100万个AI加速芯片集群,另有4个潜在客户推进定制芯片合作,传协助OpenAI设计AI芯片(计划2026量产)。

-

Meta(AI数据中心):

- 投资计划:2028年前投6000亿美元在美国建AI数据中心及基础设施,支撑“超级智能”战略;

- 硬件储备:已囤积近60万块GPU(含英伟达H100),用于训练先进AI模型。

2. 光纤光缆:政策与技术双突破

- 反规避措施落地:商务部裁定美国G.654.C光纤通过改变贸易模式规避反倾销税,自2025年9月4日起,将美国非色散位移单模光纤现行反倾销税率(33.3%-78.2%)适用于G.654.C光纤,保护国内光纤企业(如长飞光纤);

- 技术突破:微软支持团队研发的空芯光纤实现0.091dB/km信号损耗(1550nm波长),突破石英光纤0.14dB/km理论极限,计划2026年在Azure网络部署1.5万公里,支撑AI低延迟需求。

3. 运营商:自主可控服务器集采

中国移动启动2024年PC服务器补充集采,核心信息如下表:

| 集采参数 | 具体内容 |

|---|---|

| 采购规模 | 约23,637台(预估),分5个标包,允许最多中5个标包 |

| 产品要求 | 100%自主可控,含ARM架构(14,316台,占比60.6%)、x86架构(6,835台)、主流架构(2,486台) |

| 行业意义 | 国产CPU满足市场需求,ARM架构占比提升,扶持国产算力芯片厂商 |

| 历史集采 | 2024年总集采26.45万台(165亿元),中兴、新华三、超聚变为主要中标方 |

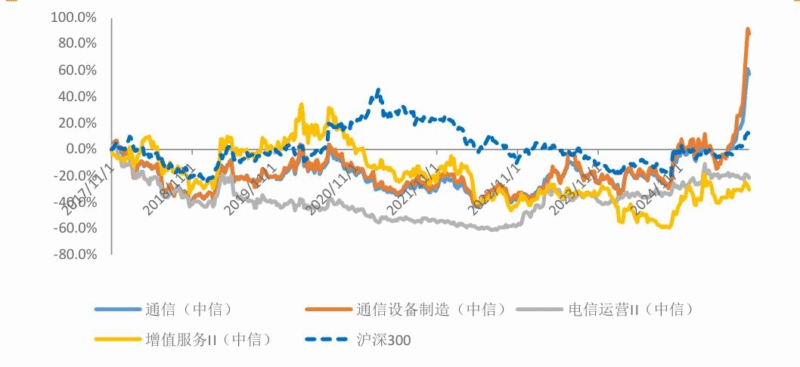

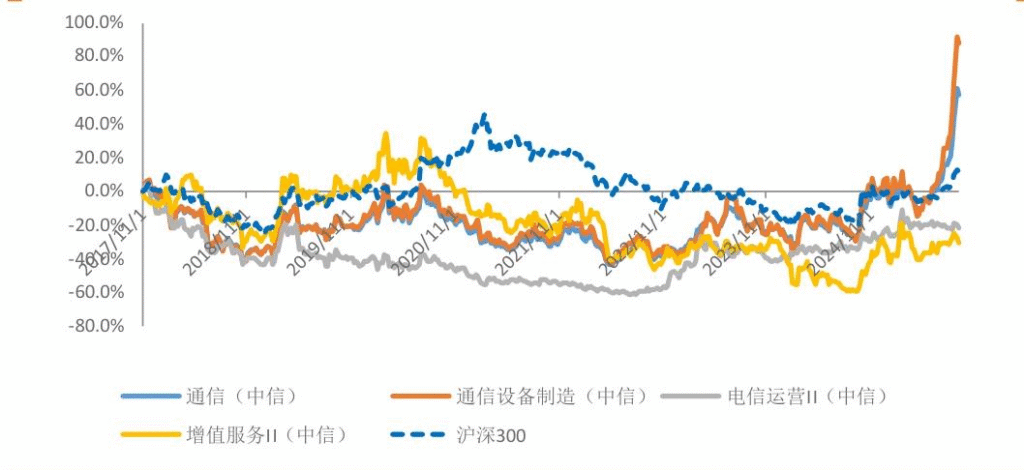

二、市场表现回顾(2025.9.1-9.5)

1. 板块整体走势

本周通信板块承压,跑输主要指数,具体表现如下表:

| 指数名称 | 周涨跌幅 | 相对通信板块涨跌幅 |

|---|---|---|

| 通信(中信) | -2.19% | – |

| 通信设备制造(中信) | -1.89% | +0.30pct |

| 电信运营II(中信) | -2.47% | -0.28pct |

| 增值服务I(中信) | -3.74% | -1.55pct |

| 沪深300 | -0.81% | +1.38pct |

| 创业板指 | +2.35% | +4.54pct |

2. 个股表现:算力相关领涨

- 周涨幅前十:算力与传感器个股表现突出,腾景科技(CPO,+30.20%)、源杰科技(CPO,+24.87%)、汉威科技(智能传感,+18.63%)位列前三;

- 周跌幅前十:*ST高鸿(-22.33%)、太辰光(-19.81%)、鼎通科技(-16.57%)跌幅居前,主要受市场情绪与个股基本面影响。

三、投资建议:聚焦“AI+出海+卫星”主线

1. 三大核心方向

-

AI与数字经济:

- 光模块&光器件:重点推荐中际旭创(407.00元,买入)、新易盛(349.25元,买入)、天孚通信(186.80元,增持),关注光迅科技、剑桥科技;

- 交换机/服务器PCB:重点推荐沪电股份(64.14元,增持)、中兴通讯(41.82元,买入),关注盛科通信、锐捷网络;

- AIDC&液冷:重点推荐英维克(71.07元,增持)、润泽科技(53.43元,买入),关注申菱环境、高澜股份;

- 运营商:中国移动(106.54元,买入)、中国电信、中国联通(低估值+高分红)。

-

出海与智能驾驶:

- 海缆:重点推荐亨通光电(20.10元,买入)、中天科技(16.29元,买入);

- 智能驾驶:关注模组(广和通、美格智能)、传感器(汉威科技)、连接器(鼎通科技)。

-

卫星互联网:

- 重点推荐华测导航(35.40元,增持)、海格通信(24.25元,关注);

- 建议关注铖昌科技、臻镭科技、中国卫通。

2. 重点推荐标的估值

| 股票代码 | 股票名称 | 收盘价(元) | 投资评级 | EPS(元) | P/E(倍) | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2024A | 2025E | 2026E | 2027E | 2024A | 2025E | 2026E | 2027E | ||||

| 300308.SZ | 中际旭创 | 407.00 | 买入 | 4.68 | 7.12 | 9.35 | 11.23 | 86.97 | 57.16 | 43.53 | 36.24 |

| 300502.SZ | 新易盛 | 349.25 | 买入 | 4.00 | 10.34 | 16.40 | 20.31 | 87.31 | 33.78 | 21.30 | 17.20 |

| 600487.SH | 亨通光电 | 20.10 | 买入 | 1.12 | 1.41 | 1.73 | 2.08 | 17.95 | 14.26 | 11.62 | 9.66 |

| 600522.SH | 中天科技 | 16.29 | 买入 | 0.83 | 1.14 | 1.42 | 1.76 | 19.63 | 14.29 | 11.47 | 9.26 |

| 600941.SH | 中国移动 | 106.54 | 买入 | 6.43 | 6.72 | 7.06 | 7.40 | 16.57 | 15.85 | 15.09 | 14.40 |

四、风险提示

- AI进展低于预期:若AI模型研发、应用落地进度放缓,将影响算力产业链需求;

- 下游应用推广不及预期:企业信息化支出收缩,拖累通信硬件与服务采购;

- 贸易摩擦风险:海外市场政策变动(如关税、技术限制)影响国内企业出海。

4. 关键问题

问题1:博通AI芯片业务的高增长与大额订单,对全球AI算力产业链及国内相关企业有何影响?

答案:

博通AI芯片业务的爆发对产业链及国内企业的影响体现在竞争格局与技术迭代两方面:

-

全球产业链影响:

- 打破英伟达垄断:博通凭借定制ASIC芯片(适配谷歌、Meta等大客户需求),在AI训练芯片领域形成差异化竞争,2025Q3 AI收入达52亿美元(同比+63%),预计2026财年因100亿美元新订单进一步增长,分流英伟达部分市场份额;

- 拉动上游需求:大额订单将带动台积电先进制程(如3nm)、封装测试(CoWoS)及光模块(数据中心互联)需求,全球AI算力基础设施投资加速。

-

国内企业影响:

- 机遇:国内光模块企业(中际旭创、新易盛)为博通客户数据中心提供高速互联解决方案,受益于其AI数据中心扩建;

- 挑战:国内AI芯片企业(寒武纪、海光信息)在高端ASIC领域技术差距较大,博通与OpenAI的合作可能进一步拉大技术代差,国内企业需加快定制化芯片研发与生态建设。

问题2:Meta计划2028年前投6000亿美元建AI数据中心,这一投资将如何传导至通信产业链各环节?哪些细分领域将直接受益?

答案:

Meta的巨额投资将沿“数据中心建设→硬件采购→运营维护”传导至通信产业链,直接受益领域如下:

-

传导路径:

- 第一阶段(基建):数据中心土建与机房建设,拉动服务器、交换机、光模块等硬件需求;

- 第二阶段(部署):GPU、AI芯片等算力硬件安装,带动数据中心互联(DCI)光模块、液冷设备采购;

- 第三阶段(运营):数据中心运维需持续采购光器件、网络安全设备,同时推动空芯光纤等新技术落地。

-

直接受益领域:

- 光模块/光器件:Meta数据中心互联需大量100G/400G/800G光模块,中际旭创、新易盛等国内龙头已进入其供应链,预计订单量增长30%+;

- 液冷设备:AI数据中心高功率密度(单机柜功率超50kW)推动液冷需求,英维克、润泽科技等企业将承接部分订单;

- 光纤光缆:数据中心内部布线与外部互联需大量光纤,亨通光电、中天科技等海缆企业还可能参与Meta海外数据中心的海底光缆项目。

问题3:本周通信板块整体下跌2.19%,但算力相关个股(如腾景科技+30.20%)逆势大涨,这种分化背后的核心逻辑是什么?后续应如何把握通信板块的结构性机会?

答案:

1. 板块分化的核心逻辑

- 景气度差异:AI算力是当前通信行业最高景气赛道,博通大额订单、Meta巨额投资等事件强化行业增长预期,腾景科技(CPO)、源杰科技(激光芯片)等个股直接受益于算力基础设施建设,业绩确定性高;

- 资金聚焦:在市场整体震荡背景下,资金向高成长、高确定性的算力赛道集中,而传统通信领域(如电信运营、增值服务)受下游需求疲软(如企业IT预算收缩)影响,短期缺乏业绩催化;

- 技术突破:微软空芯光纤等技术进展进一步验证算力产业链的长期成长性,推动资金向光模块、光器件等细分领域倾斜。

2. 后续结构性机会把握

- 优先布局AI算力主线:重点关注光模块(中际旭创、新易盛)、AI芯片配套(天孚通信)、液冷(英维克),这类企业直接受益于海外巨头投资与国内算力建设;

- 关注出海与卫星补涨机会:海缆企业(亨通光电、中天科技)受益于海外风电复苏与数据中心海底互联需求,卫星互联网(华测导航、海格通信)近期产业进展加速,存在政策催化可能;

- 规避低景气领域:传统通信设备(如低端交换机)、缺乏技术壁垒的增值服务企业,受成本压力与需求不足影响,业绩改善空间有限,需谨慎参与。

暂无评论内容