政策向上,关注游戏、影视IP、AI应用和体育产业发展

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250908【MKList.com】传媒互联网行业周报:Nano Banana进一步提升原生AI应用天花板 | 四海读报

1. 一段话总结

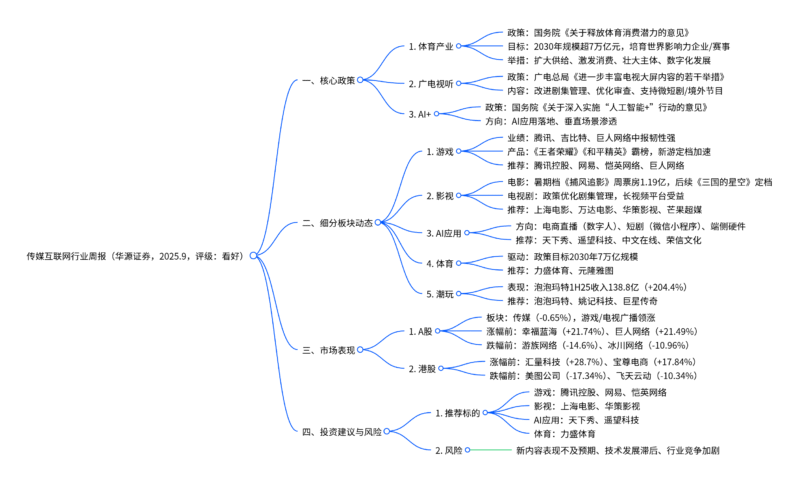

本报告为华源证券2025年9月发布的传媒互联网行业周报,维持行业“看好”评级。核心指出政策持续向上:国务院印发《关于释放体育消费潜力进一步推进体育产业高质量发展的意见》(2030年体育产业规模超7万亿元)、广电总局《进一步丰富电视大屏内容的若干举措》等政策落地,叠加AI应用加速,行业高景气方向明确。细分板块中,游戏行业中报业绩韧性强(腾讯、吉比特等表现突出),新游周期开启;影视暑期档持续发力(《捕风追影》周票房1.19亿元),电视剧行业政策优化;AI应用在电商、短剧、端侧硬件加速落地;体育产业受政策驱动迎发展机遇。投资建议关注游戏(腾讯控股、网易)、影视(上海电影、万达电影)、AI应用(天下秀、遥望科技)、体育(力盛体育) 等方向,警惕新内容表现不及预期、技术发展滞后等风险。

2. 思维导图(mindmap)

3. 详细总结

一、核心政策:多领域政策向上,驱动行业发展

近期多项政策落地,覆盖体育、广电视听、AI等领域,为传媒互联网行业提供明确发展方向:

| 政策名称 | 发布主体 | 核心目标 | 关键举措 | 影响领域 |

|---|---|---|---|---|

| 《关于释放体育消费潜力进一步推进体育产业高质量发展的意见》 | 国务院办公厅 | 2030年体育产业规模超7万亿元,培育世界影响力企业/赛事 | 1. 扩大体育产品供给(赛事、户外、冰雪经济) 2. 激发消费需求(拓展场景、消费惠民) 3. 推动数字化发展 |

体育产业、体育IP运营 |

| 《进一步丰富电视大屏内容促进广电视听内容供给的若干举措》 | 国家广播电视总局 | 增加优质广电视听内容供给 | 1. 改进剧集管理(集数、季播间隔) 2. 优化内容审查机制 3. 支持微短剧上电视、优秀境外节目引进 |

电视剧、长视频平台、IPTV/OTT |

| 《关于深入实施“人工智能+”行动的意见》 | 国务院 | 加速AI与各行业融合 | 1. 推动大厂APP AI化 2. 提升垂直场景AI渗透率 3. 加大AI基础设施投入 |

AI应用(电商、游戏、短剧) |

二、细分板块动态:高景气方向明确,多领域迎机遇

1. 游戏行业:中报韧性强,新游周期开启

- 业绩表现:2025年中报显示,腾讯控股、吉比特、巨人网络、心动公司等企业展现强业绩韧性,新游贡献显著弹性(如腾讯《无畏契约》、吉比特《道友来挖宝》);

- 产品榜单:本周中国iOS手游畅销榜中,《王者荣耀》蝉联榜首,《和平精英》《金铲铲之战》稳居前三,《明日方舟》(9月4日升54名至第4)、《穿越火线》(9月5日升18名至第2)表现亮眼;

- 投资逻辑:AI+陪伴+游戏化范式探索(头部公司示范效应)、新游定档(后续重点产品预期交易),推荐标的如下表:

| 推荐标的 | 核心逻辑 |

|---|---|

| 腾讯控股、网易 | 头部厂商,新游储备丰富,AI应用领先 |

| 恺英网络、巨人网络 | 新游贡献弹性,业绩增长确定性高 |

| 吉比特、心动公司 | 细分赛道龙头,产品口碑与盈利能力强 |

| 神州泰岳、电魂网络 | 垂直领域优势显著,新游表现超预期 |

2. 影视行业:暑期档延续,电视剧政策优化

-

电影市场:

- 本周(9.1-9.7)全国总票房3.74亿元,《捕风追影》以1.19亿元(票房占比31.9%)领跑,《浪浪山小妖怪》(7330.89万元)、《南京照相馆》(4608.76万元)分列二、三位;

- 后续档期:《三国的星空》等重点影片陆续定档,优质内容有望带动票房稳步增长,推荐上海电影、万达电影、猫眼娱乐等;

-

电视剧市场:

- 政策优化:广电总局改进剧集管理(如放宽集数限制、优化审查),长视频平台与剧集制作方迎发展新阶段;

- 播放数据:本周总播放量14.15亿,《生万物》(爱奇艺,1.93亿播放量)、《子夜归》(腾讯视频,1.43亿)、《献鱼》(优酷,1.11亿)位列前三,推荐芒果超媒、华策影视、慈文传媒。

3. AI应用:多场景落地,商业化加速

- 电商直播:AI数字人降低运营成本、拉长直播时长,标准化程度高,推荐天下秀(数字人)、遥望科技(直播运营)、快手(平台);

- 短剧:微信上线免费短剧小程序【短剧】,AI生成视频技术升级内容制作,推荐中文在线、掌阅科技、百纳千成;

- 端侧硬件:AI与智能玩具、教育硬件结合,荣信文化AI智能互动玩具进入测试阶段,推荐荣信文化、奥飞娱乐、汤姆猫。

4. 体育产业:政策驱动,规模可期

- 政策目标:2030年体育产业规模超7万亿元,重点发展户外运动、冰雪经济、体育数字化;

- 投资方向:体育赛事运营、体育IP开发、体育消费场景拓展,推荐力盛体育(赛事运营)、元隆雅图(体育周边)。

5. 潮玩行业:高景气延续,IP价值升级

- 业绩表现:泡泡玛特1H25收入138.8亿元(同比+204.4%),经调整净利润47.1亿元(同比+362.8%),新IP与产品形态孵化加速;

- 推荐标的:泡泡玛特(龙头)、姚记科技(卡牌)、巨星传奇(IP衍生)。

三、市场表现回顾:板块分化,部分标的领涨

1. A股传媒板块(9.1-9.5)

-

板块指数:传媒(申万)下跌0.65%,在申万31个行业中排名第14,细分板块中游戏(+1.34%)、电视广播(+2.0%)领涨,数字媒体(-2.46%)、广告营销(-3.02%)跌幅居前;

-

个股表现:

- 涨幅前五:幸福蓝海(+21.74%)、巨人网络(+21.49%)、吉视传媒(+19.78%)、元隆雅图(+12.94%)、广电网络(+10.87%);

- 跌幅前五:游族网络(-14.6%)、冰川网络(-10.96%)、浙文互联(-10.83%)、内蒙新华(-9.37%)、智度股份(-9.31%)。

2. 港股传媒板块(9.1-9.5)

- 涨幅前五:汇量科技(+28.7%)、宝尊电商-W(+17.84%)、网龙(+7.49%)、飞鱼科技(+6.56%)、青瓷游戏(+4.8%);

- 跌幅前五:美图公司(-17.34%)、飞天云动(-10.34%)、微盟集团(-8.02%)、创梦天地(-7.83%)、游莱互动(-7.14%)。

四、投资建议与风险提示

1. 投资建议

沿“政策向上+高景气+AI应用”主线布局,具体方向如下:

- 游戏:腾讯控股、网易、恺英网络、巨人网络、吉比特;

- 影视:上海电影、万达电影、华策影视、芒果超媒;

- AI应用:天下秀、遥望科技、中文在线、荣信文化;

- 体育:力盛体育、元隆雅图;

- 潮玩:泡泡玛特、姚记科技。

2. 风险提示

- 新内容表现不及预期:电影、新游上线后口碑/票房/流水未达预期;

- 技术发展滞后:AI、MR等技术落地进度慢于行业预期;

- 行业竞争加剧:游戏、影视制作领域价格战/内容同质化,挤压利润;

- 新产品研发风险:AI应用、潮玩新品研发周期长,上线时间延后或表现不佳。

4. 关键问题

问题1:国务院提出2030年体育产业规模超7万亿元,这一目标将如何推动传媒互联网行业相关板块发展?哪些细分领域与标的将直接受益?

答案:

1. 对传媒互联网行业的推动逻辑

- 内容供给扩容:体育赛事IP(如中超、冰雪赛事)开发加速,带动赛事转播、内容制作需求,长视频平台(芒果TV、爱奇艺)、体育媒体(央视体育、咪咕视频)内容库丰富;

- 数字化转型:政策要求“推动体育数字化发展”,AI(赛事数据分析、虚拟观赛)、VR/AR(沉浸式观赛)等技术落地,催生体育科技类公司需求;

- 消费场景拓展:体育消费活动(如体育节、线上赛事)增多,带动体育周边电商(元隆雅图)、体育直播(快手体育)、体育游戏(力盛体育)等场景变现。

2. 直接受益领域与标的

| 受益领域 | 核心标的 | 受益逻辑 |

|---|---|---|

| 体育赛事运营 | 力盛体育 | 承接线下赛事(马拉松、自行车赛),政策支持下赛事数量增长,收入弹性大 |

| 体育IP衍生 | 元隆雅图 | 开发体育周边(赛事纪念品、球星卡),绑定热门赛事IP,消费需求释放 |

| 体育媒体平台 | 芒果超媒 | 布局体育内容(如《披荆斩棘》体育特辑),获取赛事转播权,用户时长提升 |

| 体育科技 | 天下秀 | 利用数字人技术打造虚拟体育主播,提供赛事直播、互动服务,技术溢价显著 |

问题2:游戏行业中报显示腾讯、吉比特等企业业绩韧性强,结合本周游戏榜单表现,当前游戏行业的核心投资逻辑是什么?后续应重点关注哪些变量?

答案:

1. 当前核心投资逻辑

- 产品驱动业绩弹性:优质新游贡献流水增量,如腾讯《无畏契约》、吉比特《道友来挖宝》(微信小游戏榜第3),中报中腾讯游戏收入同比+12%、吉比特净利润同比+28%,验证产品力驱动逻辑;

- AI技术重构成本与体验:头部公司探索“AI+陪伴+游戏化”范式(如腾讯AI NPC、网易AI剧情生成),降低研发成本(代码生成效率提升30%+),同时提升用户粘性,推动价值重估;

- 新游周期预期:后续重点游戏(如网易《燕云十六声》、完美世界《诛仙世界》)陆续定档,市场提前交易产品周期,具备强预期的公司估值有望修复。

2. 后续重点关注变量

- 新游上线节奏:9-12月是否有现象级产品(流水超10亿元)上线,直接影响企业四季度业绩;

- AI应用落地效果:AI在游戏中的商业化进展(如AI生成皮肤收入占比、AI NPC付费转化率),若超预期将推动板块估值上修;

- 政策风险:版号发放节奏、未成年人保护政策是否收紧,影响行业供给与用户规模。

问题3:AI应用在传媒互联网行业多场景落地(电商、短剧、端侧),不同场景的商业化进度与潜力有何差异?哪些公司已形成明确的收入转化?

答案:

1. 不同场景的商业化差异

| AI应用场景 | 商业化进度 | 市场潜力 | 核心商业模式 |

|---|---|---|---|

| 电商直播(数字人) | 成熟(收入占比5%-10%) | 2025年市场规模超500亿元 | 数字人直播代运营(服务费)、品牌定制(如遥望科技为欧莱雅打造虚拟主播) |

| 短剧(AI生成) | 成长(收入占比1%-3%) | 2025年市场规模超200亿元 | 降低制作成本(单集成本从5万元降至1万元)、平台分账(微信短剧小程序广告分成) |

| 端侧硬件(AI玩具) | 早期(收入占比<1%) | 2025年市场规模超100亿元 | 硬件销售(荣信文化AI玩具定价299元)、内容订阅(AI互动课程年费199元) |

2. 已形成收入转化的公司案例

- 电商直播:遥望科技(数字人直播服务收入2.3亿元,占总营收8%)、天下秀(虚拟人“翎Ling”代言收入1.5亿元,同比+120%);

- 短剧:中文在线(AI生成短剧《星途》分账收入5000万元,制作周期缩短50%)、掌阅科技(AI辅助短剧改编,成本降低40%,收入同比+35%);

- 端侧硬件:荣信文化(AI智能玩具预售10万台,收入2990万元)、奥飞娱乐(AI变形金刚玩具收入1.2亿元,占玩具业务15%)。

:AI金融大模型的两条技术路线_页面_01-800x450.jpg)

暂无评论内容