公用事业行业深度研究:AI带动数据中心景气向上,电力需求有多少?

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250908【MKList.com】公用事业行业深度研究:AI带动数据中心景气向上,电力需求有多少? | 四海读报

1. 一段话总结

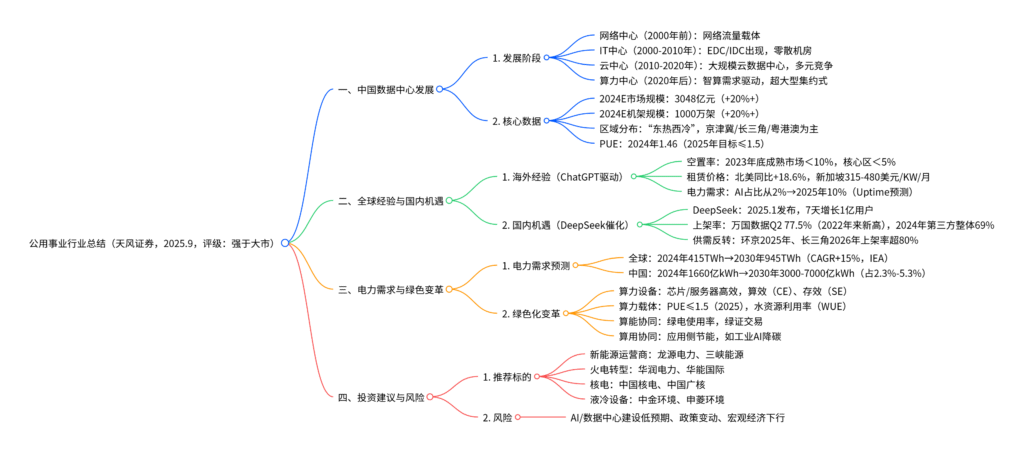

本报告为天风证券2025年9月发布的公用事业行业深度研究报告,维持行业“强于大市”评级。核心指出数字经济时代算力成为新生产力,中国数据中心历经网络中心、IT中心、云中心阶段,2020年后进入算力中心阶段,2024年市场规模预计达3048亿元(同比+20%+)、标准机架超1000万架(同比+20%+),区域分布呈“东热西冷”特征。借鉴海外经验,2022年ChatGPT推动全球数据中心空置率跌破10%,2025年1月DeepSeek(7天增长1亿用户)带动国内第三方数据中心上架率回升(万国数据Q2达77.5%),预计环京、长三角区域率先实现供需反转。电力需求方面,IEA预测2030年全球数据中心用电量达945TWh(2024年415TWh,CAGR+15%),中国信通院预测2030年国内用电量3000-7000亿千瓦时(占全社会2.3%-5.3%),需求与能源矛盾倒逼算力绿色化变革(设备高效、载体节能、算能清洁、算用协同)。投资建议关注新能源运营商、火电转型企业、核电及液冷设备标的。

2. 思维导图(mindmap)

3. 详细总结

一、中国数据中心:从“云”到“算力”,规模与能效双升

1. 发展阶段演进

中国数据中心历经四阶段,2020年后智算需求成为核心驱动力,具体阶段特征如下表:

| 发展阶段 | 时间范围 | 核心特征 | 市场主体 | 代表形态 |

|---|---|---|---|---|

| 网络中心 | 2000年前 | 网络流量载体,信息化起步 | 传统企业 | 小型机房 |

| IT中心 | 2000-2010年 | EDC/IDC出现,对可用性要求提升 | 电信运营商、IDC服务商 | 零散中小型机房 |

| 云中心 | 2010-2020年 | 云计算驱动,大规模数据中心,服务集中化 | 互联网企业、云厂商 | 大型云数据中心 |

| 算力中心 | 2020年后 | 智算需求主导,超大型集约式,AI算力核心 | 科技巨头、第三方算力服务商 | 超大型算力中心 |

2. 核心规模与区域分布

-

市场规模:2024年中国数据中心行业市场规模预计达3048亿元(同比+20%+),标准机架规模突破1000万架(同比+20%+),自2017年以来持续双位数增长;

-

区域布局:

- 国家规划:“八大枢纽十大集群”,东部处理高网络需求业务(工业互联网、AI推理),西部处理后台存储;

- 签约特征:“东热西冷”,华北(京津冀)、华东(长三角)、华南(粤港澳)签约率60%-90%,服务费800-1500元/KW/月,显著高于华西(680-900元/KW/月);

-

行业应用:2023年互联网行业占比46.3%(含公有云16.2%、视频7.4%、AI3.3%),政务(11.3%)、金融(7.8%)紧随其后。

3. 能效水平提升

- PUE持续优化:2024年中国在用算力中心平均PUE降至1.46(2022年1.52),超大型算力中心PUE1.33,规划在建项目设计PUE约1.29;

- 政策目标:2025年底全国数据中心平均PUE≤1.5,新建大型/超大型PUE≤1.25,国家枢纽节点PUE≤1.2、绿电占比超80%。

二、全球经验与国内机遇:AI驱动数据中心景气向上

1. 海外经验:ChatGPT推动供需两旺

2022年ChatGPT横空出世,大模型参数规模与算力需求正相关(训练算力=6×参数数量×训练集规模),带动全球数据中心需求爆发:

- 空置率:2023年底成熟市场数据中心空置率跌破10%,核心区域低至5%以下(戴德梁行);

- 租赁价格:北美主要市场250-500KW需求服务费同比+18.6%,达163.44美元/KW/月,新加坡高达315-480美元/KW/月;

- 电力占比:美国Uptime预测2025年AI业务占全球数据中心用电量比重从2%升至10%。

2. 国内机遇:DeepSeek催化需求反转

- DeepSeek带动:2025年1月发布,7天增长1亿用户(超ChatGPT的2个月),推动第三方数据中心上架率回升,万国数据2025Q2上架率77.5%(2022年来新高),斩获152MW AI订单;

- 供需预测:2024年末全国第三方算力中心定制批发市场上架率69%(需求8.5GW、供给12.3GW),灼识咨询预计环京区域2025年、长三角2026年上架率超80%,率先实现供需反转。

三、电力需求:AI的“尽头”是电力,绿色化成必由之路

1. 全球与中国电力需求预测

数据中心电力成本占运营总成本50%-80%,AI驱动下用电量激增,具体预测如下表:

| 区域 | 2024年用电量 | 2030年预测用电量 | 2024-2030年CAGR | 核心机构/预测依据 |

|---|---|---|---|---|

| 全球 | 415TWh | 945TWh | +15% | IEA,占2030年全球用电量近3% |

| 中国 | 1660亿kWh | 3000-7000亿kWh | 10.4%-27.1% | 中国信通院,占全社会用电量2.3%-5.3% |

| 美国 | – | 增长240TWh | +130% | IEA,数据中心用电增长显著 |

| 欧洲 | – | 增长45TWh | +70% | IEA,绿电需求同步提升 |

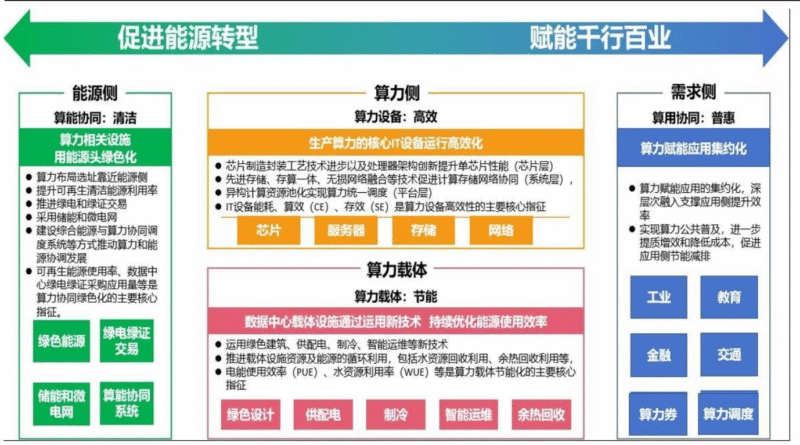

2. 算力绿色化变革:四大维度破解能源矛盾

需求与能源的矛盾倒逼算力全链条绿色化,核心维度如下:

-

算力设备高效化:

- 核心指征:IT设备能耗、算效(CE)、存效(SE);

- 案例:英伟达Blackwell芯片AI算力较Pascal提升1000倍,能耗降350倍;

-

算力载体节能化:

- 核心指征:PUE(2025年≤1.5)、水资源利用率(WUE);

- 现状:2024年超140个数据中心获4A级以上绿色认证,余热回收用于供暖/农业;

-

算能协同清洁化:

- 核心指征:可再生能源使用率、绿电绿证采购量;

- 格局:国内数据中心80%绿电通过市场化采购,自发自用占比不足2%,中国移动2024年购绿电超35亿度;

-

算用协同普惠化:

- 案例:镇海炼化“5G+AI”降VOCs排放37%,海尔冰箱工厂优化工艺降能耗19%。

四、投资建议与风险提示

1. 投资建议

围绕“算力驱动电力需求+绿色化变革”主线,推荐四大方向标的:

| 投资方向 | 推荐标的 | 核心逻辑 |

|---|---|---|

| 新能源运营商 | 龙源电力、三峡能源、华电新能 | 受益数据中心绿电需求,可再生能源装机高增 |

| 火电转型新能源 | 华润电力、华能国际、国电电力 | 火电转型降碳,布局新能源业务提升成长性 |

| 核电运营商 | 中国核电、中国广核(A+H) | 基荷电源,清洁稳定,适配数据中心连续用电需求 |

| 液冷设备 | 中金环境、烟台冰轮、申菱环境 | AI数据中心高功率密度推动液冷需求,替代风冷 |

| 垃圾焚烧发电 | 瀚蓝环境、绿色动力、光大环境 | 固废处理+发电,兼具环保与能源属性 |

2. 风险提示

- AI行业发展低预期:若大模型研发、应用落地进度放缓,将减少算力需求,拖累数据中心电力消耗;

- 数据中心建设低预期:项目审批、资金到位延迟,导致数据中心投产进度慢于预期;

- 政策变动风险:数据中心能效标准、绿电政策调整,影响行业盈利模式与成本结构;

- 宏观经济下行风险:经济增速放缓导致全社会用电量增长乏力,可能出现电力过剩,影响发电企业盈利。

4. 关键问题

问题1:中国数据中心从“云中心”进入“算力中心”阶段,这一转型的核心驱动因素是什么?对行业竞争格局将产生哪些影响?

答案:

1. 核心驱动因素

- 技术变革:生成式AI爆发,大模型参数规模从百亿级升至万亿级(如GPT-3参数1750亿),训练算力需求与参数、训练集规模正相关(训练算力=6×参数×训练集),传统通用算力无法满足智算需求,推动数据中心向“算力中心”转型;

- 需求升级:数字经济下数据成为生产资料,算力成为生产力,2023年全球智能算力规模875EFlops(同比+94%),占总算力63%,中国信通院预测2030年智能算力占比超90%,倒逼数据中心聚焦智算基础设施;

- 政策引导:“东数西算”工程明确算力资源统筹布局,国家枢纽节点要求新建数据中心PUE≤1.2、绿电占比超80%,推动行业从“规模扩张”转向“质效提升”。

2. 对竞争格局的影响

- 市场主体分化:传统IDC服务商(如光环新网)若无法快速布局智算,将面临份额流失;科技巨头(华为、浪潮)、第三方算力服务商(万国数据)凭借AI芯片、液冷技术优势,市场份额提升,2025年万国数据AI订单达152MW;

- 区域格局优化:环京、长三角因靠近AI需求端(互联网企业、科研机构),2025-2026年率先实现供需反转,上架率超80%,成为算力中心核心聚集区;西部枢纽(如和林格尔)承接后台存储,聚焦低成本算力供给;

- 技术壁垒提升:算力中心需具备高功率密度(机柜12-24KW,超传统IDC的2-10KW)、液冷散热、绿电调度能力,技术实力弱的中小企业将被淘汰,行业集中度提升。

问题2:IEA预测2030年全球数据中心用电量达945TWh(CAGR+15%),如此大规模的电力需求将对全球能源系统产生哪些挑战?中国应如何通过“算力绿色化”应对这些挑战?

答案:

1. 对全球能源系统的挑战

- 电力供需失衡:数据中心用电集中在负荷中心(如北美硅谷、中国长三角),高峰时段用电需求可能超出电网承载能力(如Llama3训练需数十兆瓦电力,超部分区域电网极限),导致供电紧张;

- 化石能源依赖:若仍以煤电、气电为主,2030年数据中心碳排放将新增超5亿吨(按煤电排放系数820gCO₂/kWh测算),与“双碳”目标冲突;

- 电网稳定性:数据中心用电波动大(AI训练需连续高负荷,闲时负荷骤降),对电网调频、调峰能力提出更高要求,传统火电调峰成本上升。

2. 中国“算力绿色化”应对路径

- 算力设备高效化:推动芯片架构创新(如寒武纪XPU在高算力场景降能耗20%-30%)、服务器存算一体技术,2024年国内单位算力电力消耗降至5.9kWh/EFLOPs,较2020年下降30%;

- 算力载体节能化:严控PUE(2025年平均≤1.5),推广液冷(如中国移动冷板式液冷标准)、余热回收(秦淮数据将数据中心余热用于城市供暖),2024年超140个数据中心获绿色4A认证;

- 算能协同清洁化:在内蒙古、甘肃等新能源富集区布局算力中心,就近消纳风电、光伏;推广绿电绿证交易,2024年中国移动、腾讯购绿电超48亿度,未来计划将数据中心绿电占比提升至50%+;

- 算用协同普惠化:通过算力调度优化(如苏州工业园“5G+北斗”双碳平台),实现500家企业光伏储能协同,年碳减排12万吨,降低应用侧能耗。

问题3:2025年1月DeepSeek发布后,国内第三方数据中心上架率回升(如万国数据Q2达77.5%),这一趋势能否持续?投资者应重点关注哪些指标判断算力中心的投资价值?

答案:

1. 上架率回升趋势的持续性判断

- 短期(1-2年):趋势可持续,核心支撑包括:①AI需求爆发,DeepSeek、字节跳动等企业持续采购算力,2025年国内AI相关算力需求预计同比+120%;②供给收缩,2022-2023年数据中心投资放缓(2023年投资340亿元,同比-11%),新增供给减少,环京、长三角2025-2026年上架率超80%;

- 长期(3-5年):需关注AI需求落地节奏,若大模型应用(如AI客服、自动驾驶)商业化不及预期,可能导致算力需求放缓;若供给端(如西部枢纽新建算力中心)集中释放,可能再次引发供需失衡。

2. 判断算力中心投资价值的核心指标

-

运营指标:

- 上架率:反映需求热度,第三方算力中心上架率超80%为盈利临界点,2025年环京区域预计达标;

- PUE:影响成本,PUE每降低0.1,电力成本下降7%-10%,超大型算力中心PUE≤1.33为优秀水平;

-

财务指标:

- 单位租金:AI算力中心租金(1200-1500元/KW/月)高于传统IDC(800-1000元/KW/月),反映盈利潜力;

- 绿电占比:影响长期成本,绿电占比超50%可规避电价波动风险,国家枢纽节点要求超80%;

-

行业指标:

- AI订单占比:算力中心AI订单占比超30%,说明业务结构向高附加值转型(如万国数据AI订单152MW);

- 算力密度:机柜功率12-24KW的高密算力中心,单位面积收入是传统IDC的2-3倍,更具投资价值。

暂无评论内容