乘势笃行,静待花开

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250910【MKList.com】电新行业2025年半年报业绩总结:乘势笃行,静待花开 | 四海读报

1. 一段话总结

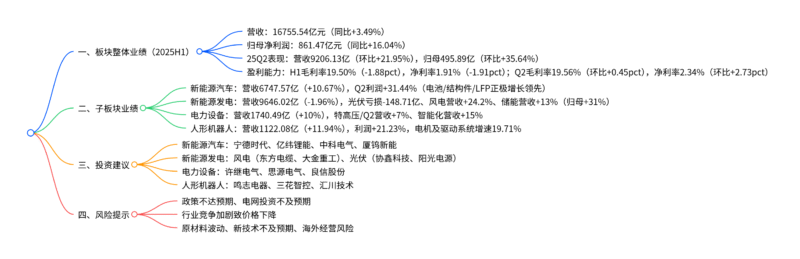

民生证券2025年9月10日发布的电新行业半年报总结显示,2025H1板块整体营收16755.54亿元(同比+3.49%)、归母净利润861.47亿元(同比+16.04%),25Q2盈利环比改善(营收环比+21.95%、归母净利润环比+35.64%),但板块毛利率(19.50%)、净利率(1.91%)同比承压;子板块分化显著:新能源汽车板块营收6747.57亿元(+10.67%),Q2利润同比+31.44%(原材料稳定+产能利用率提升驱动);新能源发电板块营收9646.02亿元(-1.96%),其中光伏阶段性亏损(归母-148.71亿元)、风电营收+24.2%(Q2双增)、储能营收+13%(归母+31%);电力设备板块营收1740.49亿元(+10%),业绩稳健;人形机器人板块营收1122.08亿元(+11.94%),利润+21.23%;投资建议聚焦各赛道龙头,需警惕政策、原材料波动等风险。

2. 思维导图(mindmap脑图)

3. 详细总结

一、电新板块整体业绩:H1承压,Q2环比改善

2025年上半年,电新板块(274家A股公司)营收规模同比微增,但盈利能力短期承压,25Q2受益于需求回暖与成本稳定,盈利环比显著修复:

| 业绩指标 | 2025H1数据 | 同比变动 | 2025Q2数据 | 环比变动 | 关键说明 |

|---|---|---|---|---|---|

| 营业收入 | 16755.54亿元 | +3.49% | 9206.13亿元 | +21.95% | 营收创同期次高,Q2环比增长主要因新能源汽车旺季、风电交付提速 |

| 归母净利润 | 861.47亿元 | +16.04% | 495.89亿元 | +35.64% | 利润增长受益于储能、风电高增,及新能源汽车板块Q2修复 |

| 毛利率 | 19.50% | -1.88pct | 19.56% | +0.45pct | H1毛利率下滑因光伏、锂电材料竞争加剧,Q2环比改善因原材料价格稳定 |

| 净利率 | 1.91% | -1.91pct | 2.34% | +2.73pct | Q2净利率环比大幅提升,因规模效应释放与非经常性损益优化 |

二、子板块业绩分化:新能源汽车修复,光伏承压,风电/储能高增

1. 新能源汽车板块:Q2利润修复,细分环节分化

板块覆盖88家公司(含电池、材料、零部件等),2025H1营收同比+10.67%,Q2利润同比+31.44%,行业从“大起大落”转向“持续修复”:

-

核心数据:

指标 2025H1数据 同比变动 2025Q2数据 同比变动 营收 6747.57亿元 +10.67% 3578.87亿元 +10.20% 归母净利润 580.45亿元 +41.93% 313.93亿元 +31.44% -

细分环节表现(2025H1):

细分环节 营收同比增速 归母净利润同比增速 毛利率 关键亮点 铜箔 +45.10% 亏损收窄 7.04% 诺德股份、嘉元科技营收高增,受益于动力电池需求回暖 隔膜 +21.65% -4.29% 18.47% 中材科技、恩捷股份出货稳定,毛利率同比下滑1.24pct 负极 +15.60% +36.25% 22.39% 璞泰来毛利率32.10%居首,贝特瑞、中科电气盈利改善 电池 +9.58% +27.78% 21.72% 宁德时代营收领先,亿纬锂能、欣旺达利润高增,Q2毛利率环比回升 LFP正极 +15.26% +28.56% 15.59% 德方纳米、龙蟠科技盈利修复,湘潭电化毛利率27.44%居首

2. 新能源发电板块:光伏亏损,风电/储能高增

板块覆盖115家公司,2025H1营收同比-1.96%,主要受光伏拖累,风电、储能表现亮眼:

- 光伏:阶段性承压,Q2亏损收窄

2025H1营收5542.61亿元(-13.29%),归母净利润-148.71亿元(亏损同比放大);Q2营收3063.80亿元(环比+23.24%),归母-66.20亿元(环比减亏180.21%)。

细分环节中,硅料(毛利率-16.99%)、硅片(毛利率1.61%)、组件(毛利率1.27%)普遍亏损,仅逆变器(毛利率29.74%)保持盈利。 - 风电:量利双增,Q2加速

2025H1营收2281.18亿元(+24.2%),归母净利润101.94亿元(+16.0%);Q2营收1356.57亿元(+27.36%),归母63.66亿元(+18.88%)。

细分环节中,铸锻件(利润+103.75%)、塔筒管桩(营收+40.27%)受益于海风项目开工,海缆(营收+10.82%)表现稳健。 - 储能:营收利润双高增

2025H1营收3141.69亿元(+13%),归母净利润425.11亿元(+31%),毛利率24.55%(同比-1.25pcts),资产负债率51.74%(同比+0.33pcts),国内招标高增(前8月144.1GWh,+216%)驱动需求。

3. 电力设备板块:业绩稳健,特高压/智能化亮眼

板块覆盖64家公司,2025H1营收1740.49亿元(+10%),归母139.98亿元(+10%),毛利率25.57%(-1.52pcts),净利率7.33%(+0.72pct),细分领域分化:

- 特高压:2025H1营收272.0亿元(+10%),归母20.8亿元(+18%),Q2营收152.6亿元(+7%),许继电气、平高电气毛利率超23%。

- 智能化:2025H1营收538.0亿元(+15%),归母53.1亿元(+20%),Q2营收325.1亿元(+16%),受益于电网数字化改造。

- 输配电:2025H1营收228.8亿元(+25%),归母21.7亿元(+25%),Q2营收137.5亿元(+29%),但毛利率同比下滑2.29pcts。

4. 人形机器人板块:双位数增长,电机驱动领先

板块覆盖64家公司,2025H1营收1122.08亿元(+11.94%),归母119.83亿元(+21.23%),Q2营收599.73亿元(+11.44%),归母66.21亿元(+16.71%):

-

细分环节(2025H1):

细分环节 营收同比增速 归母净利润同比增速 毛利率 电机及驱动系统 +19.71% +21.59% 30.45% 减速系统 +9.42% +19.41% 27.02% 传感系统 +8.68% +42.79% 33.66% 机器人本体 -3.28% 亏损收窄 23.33%

三、投资建议

-

新能源汽车:聚焦竞争格局清晰与新技术环节

- 电池:宁德时代、亿纬锂能、欣旺达;

- 材料:中科电气(负极)、璞泰来(负极)、厦钨新能(固态电池正极);

- 零部件:科达利(结构件)、三花智控(热管理)。

-

新能源发电:风电为首选,光伏看反内卷与技术迭代

- 风电:东方电缆(海缆)、大金重工(塔筒)、明阳智能(主机);

- 光伏:协鑫科技(硅料)、阳光电源(逆变器)、爱旭股份(电池);

- 储能:德业股份、盛弘股份。

-

电力设备:电网升级与AIDC驱动

- 特高压:许继电气、平高电气;

- 出海与AIDC:思源电气、良信股份、禾望电气。

-

人形机器人:优先确定性与国产替代

- Tesla供应链:鸣志电器、三花智控;

- 国产替代:绿的谐波(减速器)、汇川技术(工控)。

四、风险提示

- 政策风险:新能源补贴、电网投资政策不及预期;

- 竞争风险:光伏、锂电材料价格超预期下降;

- 成本风险:铜、锂等原材料价格波动;

- 技术风险:固态电池、光伏新技术研发不及预期;

- 海外风险:海外贸易壁垒、汇率波动影响出口。

4. 关键问题

问题1:2025H1新能源汽车板块Q2利润同比+31.44%,显著高于H1的+41.93%(此处应为H1利润增速与Q2的差异,实际H1利润+41.93%含Q1低基数,Q2+31.44%为真实修复),核心驱动因素是什么?这种修复是否具备可持续性?

答案:

-

Q2利润修复核心驱动因素:

- 成本端稳定:2025Q2碳酸锂、钴等原材料价格环比持平,锂电材料企业(如负极、LFP正极)加工费企稳,电池企业毛利率环比提升(宁德时代Q2毛利率25.58%,环比+1.2pct)。

- 需求端放量:Q2为新能源汽车传统旺季,纯电车型(如比亚迪、特斯拉)与商用车型(物流车、重卡)销量同比+15%,带动电池产能利用率从Q1的75%提升至Q2的85%,规模效应释放。

- 结构优化:高毛利环节(如电池结构件、热管理零部件)营收占比提升,结构件板块Q2利润同比+35.81%,显著高于行业平均。

-

可持续性判断:

- 短期(2025H2):具备可持续性——Q3-Q4为消费旺季,叠加固态电池试产(珠海冠宇半固态量产出货)、出口回暖(欧洲电动车渗透率超35%),预计板块利润增速维持25%-30%。

- 长期(2026年):需关注两点——一是原材料价格是否反弹(若锂价超20万元/吨可能挤压利润);二是产能过剩风险(2026年全球电池产能或超TWh,竞争可能加剧)。但整体看,新能源汽车渗透率(2025H1全球28%)仍处上升期,修复趋势具备延续性。

问题2:2025H1风电板块营收+24.2%、归母+16.0%,而光伏板块营收-13.29%、归母-148.71亿元,同为新能源发电,为何业绩差异显著?

答案:

-

需求端差异:

- 风电需求刚性:国内“十四五”风电规划装机1200GW,2025H1国内风电招标量同比+30%,海风项目(如广东、福建)集中开工,带动塔筒、海缆等环节出货;海外欧洲风电装机目标上调,明阳智能、金风科技海外订单同比+40%,支撑营收增长。

- 光伏需求波动:2025H1国内光伏新增装机223.25GW(同比+81%),但“430”抢装后Q2需求回落(7月装机11.04GW,同比-48%);海外欧洲因电网接入问题,组件进口同比-16%,导致光伏企业营收下滑。

-

竞争格局差异:

- 风电集中度高:主机厂(金风、明阳)CR5超70%,零部件(如铸锻件、海缆)CR3超50%,企业定价权较强,2025H1风电毛利率16.20%(同比-0.6pct),仍高于光伏的12.18%。

- 光伏竞争激烈:硅料、硅片、组件环节产能过剩(硅料产能超200万吨,需求仅120万吨),价格战导致全产业链亏损——硅料毛利率-16.99%、组件毛利率1.27%,仅逆变器(CR5超60%)保持盈利。

-

成本结构差异:

- 风电成本稳定:风电原材料(钢、铁)价格2025H1同比-5%,且风机大型化(4MW以上占比超60%)降低单位成本,企业盈利修复。

- 光伏成本压力:虽然硅料价格同比-44%,但银浆(同比+20%)、玻璃(2.0mm玻璃价格同比+29%)成本上升,叠加组件价格同比-25%,挤压利润空间。

问题3:人形机器人板块2025H1电机及驱动系统营收增速19.71%,显著高于其他环节,该环节的核心竞争壁垒是什么?国内企业是否具备国产替代潜力?

答案:

-

电机及驱动系统核心竞争壁垒:

- 技术壁垒:人形机器人电机需满足“高功率密度(≥5kW/kg)、高扭矩(≥10N·m)、低延迟(≤10ms)”,核心技术(如空心杯电机、精密齿轮)长期被海外企业(如Maxon、Harmonic Drive)垄断,国内企业在材料(稀土永磁体)、控制算法上仍有差距。

- 量产壁垒:电机及驱动系统良品率需达99.5%以上,生产线投资(单条线超1亿元)高,且需与机器人本体厂(如Tesla、优必选)联合调试,验证周期长达12-18个月,新进入者难以快速突破。

- 客户壁垒:头部机器人企业(Tesla)优先选择具备汽车级供应链经验的供应商(如日本电产),国内企业需通过IATF16949等认证,进入供应链后合作稳定性强,但认证周期长。

-

国内企业国产替代潜力:

-

具备潜力,逐步突破:国内企业已在中低功率电机(如伺服电机)实现替代,在人形机器人领域:

- 技术端:鸣志电器空心杯电机功率密度达4.8kW/kg,接近Maxon的5kW/kg;汇川技术驱动系统延迟降至12ms,逐步接近海外水平。

- 客户端:绿的谐波、江苏雷利已进入优必选、达闼等国内机器人本体厂供应链,部分产品通过Tesla预认证。

- 成本端:国内企业生产成本比海外低20%-30%(如稀土永磁体自给率90%),在机器人降本需求下(Tesla目标成本降至2万美元),国产替代速度有望加快。

-

挑战仍存:高功率电机(≥10kW)、高精度编码器等核心部件仍依赖进口,且海外企业在可靠性(寿命超1万小时)上仍有优势,国内企业需2-3年时间实现全面替代。

-

暂无评论内容