电子行业:AI引领电子加速,推动中国经济高质量发展

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250910【MKList.com】电子行业:AI引领电子加速,推动中国经济高质量发展 | 四海读报

1. 一段话总结

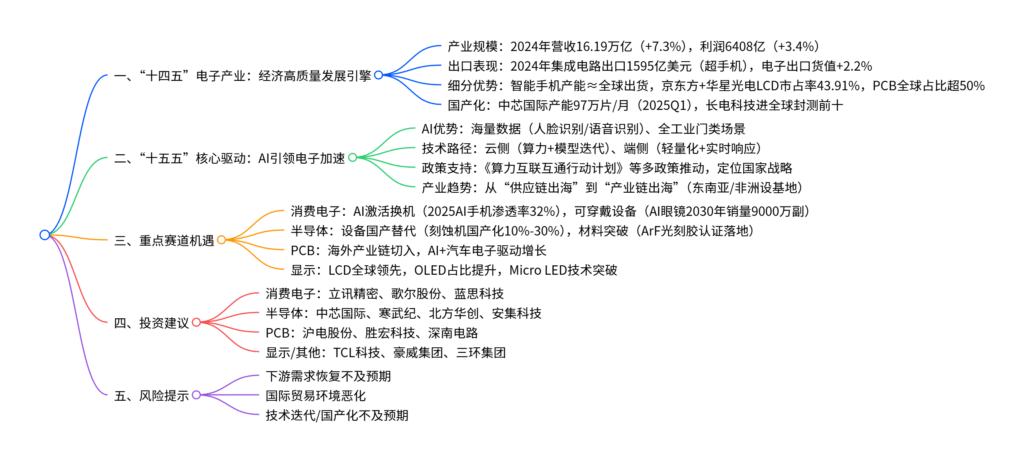

中国银河证券2025年9月9日发布的电子行业专题报告指出,“十四五”期间电子产业是中国经济高质量发展核心引擎:2021-2024年规模以上电子信息制造业工业增加值增速最高达15.70%,集成电路2024年出口额1595亿美元(超手机成第一大出口商品),智能手机、LCD面板全球龙头地位稳固,集成电路国产化加速(中芯国际产能从54万片/月扩至97万片/月);“十五五”期间AI将成电子产业核心驱动力,云侧算力支撑模型迭代、端侧实现场景化推理,中国凭借海量数据(互联网用户全球最大)与全工业门类优势,AI落地场景广泛,政策端预计将AI提升至国家战略高度;投资建议关注消费电子(立讯精密、歌尔股份)、半导体(中芯国际、北方华创)、PCB(沪电股份、深南电路)等赛道龙头,风险提示下游需求不及预期与国际贸易环境恶化。

2. 思维导图(mindmap脑图)

3. 详细总结

一、“十四五”回顾:电子产业成经济高质量发展核心引擎

2021-2025年“十四五”期间,中国电子信息制造业规模扩大、创新增强,不仅自身实现稳健增长,更深度赋能传统产业数字化转型,成为经济转型关键推手。

1. 整体业绩:规模与效益双升

2021-2024年核心经营数据如下表,2024年营收与利润均实现同比增长,行业盈利能力稳步修复:

| 指标 | 2021年 | 2022年 | 2023年 | 2024年 | 关键说明 |

|---|---|---|---|---|---|

| 工业增加值增速 | 15.70% | 7.60% | 3.40% | 11.80% | 2024年增速较工业平均高6pct,对经济拉动显著 |

| 出口货值增速 | 12.7% | 1.8% | -6.3% | 2.2% | 集成电路2024年出口1595亿美元,超手机成第一大出口商品 |

| 营业收入 | – | – | – | 16.19万亿元 | 同比+7.3%,规模创历史次高 |

| 利润总额 | – | – | – | 6408亿元 | 同比+3.4%,营收利润率4.0% |

2. 细分领域:全球优势与国产化并进

- 智能手机:全球市占率稳定,中国品牌(小米+OPPO+VIVO)市占率超30%;2024年中国智能手机产能与全球出货量(约12亿部)相当,传音在非洲/巴基斯坦市占率超40%。

- 显示面板:LCD全球主导,2025年6月京东方+华星光电大尺寸LCD市占率43.91%(较2021年+6.32pct);OLED 2023年产量首超韩国,TCL华星、京东方海外设厂推进“产业链出海”。

- 集成电路:国产化加速,2025Q1中芯国际(6.0%)、华虹集团(2.7%)、合肥晶合(0.9%)进全球晶圆代工前十;封测领域长电科技、华天科技跻身全球前十;设计领域豪威集团2025Q1全球排名第9。

- PCB:全球第一,2024年产值全球占比超50%,AI与汽车电子驱动HDI、高多层板市占率提升。

二、“十五五”展望:AI成电子产业核心增长极

“十五五”(2026-2030年)期间,AI将从技术概念转向产业落地,通过“云-端”协同重构电子产业生态,中国凭借独特优势有望实现全球领先。

1. AI驱动的技术与产业逻辑

-

技术路径:

- 云侧:依托超算中心提供海量算力,支撑大模型训练与迭代(如GPT-5、DeepSeek);

- 端侧:通过模型轻量化(如DeepSeek-R1)实现实时响应,在手机、PC、可穿戴设备中落地场景化推理(如AI翻译、健康监测)。

-

中国优势:

- 数据优势:全球最大互联网用户群体(超10亿),电商、社交数据为AI训练提供“燃料”,人脸识别、推荐算法全球领先;

- 场景优势:全工业门类覆盖(传统制造→新能源→生物医药),AI落地场景远超其他国家;

- 政策优势:“十四五”已出台《算力互联互通行动计划》等10+政策,“十五五”预计将AI定位为国家战略技术。

2. 重点赛道AI渗透趋势

-

消费电子:

- AI手机:2024年渗透率17%,2025年预计达32%,2028年超50%;苹果iPhone 16e、华为Mate 70 Pro+搭载端侧大模型,实现多模态交互;

- AI PC:2025Q1渗透率32.5%,GenAI NB(40TOPS+ NPU)渗透率5.3%,2028年出货量预计1.89亿台(渗透率79.7%);

- 可穿戴设备:AI眼镜2025年销量350万副(+130%),2030年达9000万副;三星Galaxy Watch 8实现血管负荷、抗氧化监测,魅族StarV Ring2监测血糖趋势。

-

半导体:

- 设备:国产替代加速,刻蚀机(10%-30%)、薄膜沉积设备(10%-30%)国产化率提升,量检测设备(中科飞测)产品覆盖度扩大;

- 材料:高端领域突破,南大光电ArF光刻胶实现销售,安集科技TSV抛光液用于先进制程,光刻胶、电子特气国产化率仍低(<5%),未来空间大。

-

显示与PCB:

- 显示:Micro LED、硅基OLED技术突破,上海计划2030年培育3家显示龙头;

- PCB:AI服务器、汽车电子驱动高多层板、载板需求,沪电股份、深南电路海外订单增长。

三、投资建议与风险提示

1. 投资建议

| 赛道 | 核心逻辑 | 推荐标的 |

|---|---|---|

| 消费电子 | AI激活换机需求,可穿戴场景创新 | 立讯精密、歌尔股份、蓝思科技、领益智造 |

| 半导体 | 设备国产替代,材料突破,代工底部回升 | 中芯国际、寒武纪、北方华创、中微公司、安集科技 |

| PCB | 海外产业链切入,AI+汽车电子驱动 | 沪电股份、胜宏科技、生益电子、深南电路 |

| 显示/其他 | LCD全球领先,CIS/MLCC国产替代 | TCL科技、豪威集团、三环集团 |

2. 风险提示

- 下游需求风险:全球经济波动可能导致消费电子、半导体需求恢复不及预期;

- 贸易环境风险:中美科技摩擦加剧,美国对半导体设备、材料出口限制可能升级;

- 技术迭代风险:AI大模型、半导体先进制程研发不及预期,国产化进度滞后。

4. 关键问题

问题1:“十四五”期间中国电子产业在全球产业链中的地位发生了哪些关键变化?这些变化对“十五五”AI驱动发展有何铺垫作用?

答案:

-

“十四五”全球地位关键变化:

- 从“规模优势”到“技术突破”:中国电子产业从传统组装加工转向核心环节突破,如LCD面板(京东方+华星光电市占率43.91%)、PCB(全球占比超50%)实现全球主导,集成电路制造(中芯国际产能扩至97万片/月)、封测(长电科技进全球前十)跻身全球第一梯队;

- 出口结构升级:集成电路2024年出口1595亿美元,首次超手机成为第一大出口商品,标志中国从“电子大国”向“电子强国”迈进;

- 产业链自主可控:半导体设备(刻蚀机国产化10%-30%)、材料(ArF光刻胶认证落地)打破海外垄断,为“十五五”AI产业链安全奠定基础。

-

对“十五五”AI发展的铺垫作用:

- 产能基础:中芯国际、华虹集团的晶圆代工产能,可支撑AI芯片(如NPU、GPU)国产化生产,避免AI算力“卡脖子”;

- 场景积累:智能手机、可穿戴设备的全球市占率,为端侧AI(AI手机、AI眼镜)提供海量用户基础,加速模型迭代;

- 政策与生态:“十四五”期间形成的“政策支持+资本投入+企业协同”生态(如大基金、科创板融资1461亿元),可直接复制到AI产业链,推动AI大模型、智能终端落地。

问题2:中国在端侧AI(AI手机、AI PC、AI可穿戴)领域的核心竞争优势是什么?相比海外企业(如苹果、三星),国内企业需突破哪些短板?

答案:

-

中国端侧AI核心竞争优势:

- 数据与场景优势:中国拥有超10亿互联网用户,电商、社交、支付场景产生的多模态数据(文本、图像、语音),为端侧AI模型训练提供丰富样本,尤其在本地化服务(如AI导航、方言识别)上更贴合用户需求;

- 政策与成本优势:国家补贴政策(2025年手机/PC补贴15%)短期激活换机需求,国内供应链成熟(如立讯精密代工、京东方屏幕)可降低AI终端制造成本,推动AI技术向千元机、中端PC渗透;

- 产业链协同优势:从芯片(联发科天玑9400、高通骁龙8 Elite)到终端(小米、华为)再到软件(DeepSeek大模型),国内企业形成协同生态,可快速落地“硬件+软件”一体化AI解决方案。

-

国内企业需突破的短板:

- 核心芯片算力:海外企业(苹果A18、三星Exynos 2400)的自研NPU算力(如A18 NPU达60TOPS)领先国内,国内终端多依赖联发科、高通芯片,自研AI芯片(如华为麒麟9010)产能受限;

- 生态闭环能力:苹果凭借iOS+App Store构建AI生态(如Apple Intelligence跨设备协同),国内安卓阵营生态分散,各品牌大模型(小米澎湃OS AI、华为鸿蒙AI)兼容性不足;

- 高端品牌溢价:海外品牌在高端市场(超800美元)市占率超60%,国内企业虽在中端市场领先,但高端AI终端(如折叠屏、AI眼镜)的品牌认可度、用户付费意愿仍需提升。

问题3:“十五五”期间半导体设备、材料的国产替代将如何支撑AI产业链安全?当前国产化进程中最关键的“卡脖子”环节是什么?

答案:

-

半导体设备、材料国产替代对AI产业链安全的支撑作用:

- 保障AI芯片产能:AI算力依赖高端芯片(如GPU、AI服务器CPU),半导体设备(光刻机、刻蚀机)、材料(大尺寸硅片、光刻胶)的国产化可避免海外出口限制(如美国对EUV光刻机的管控),确保中芯国际、华虹集团能稳定生产14nm及以下制程AI芯片;

- 降低产业链成本:国产设备(如中微公司刻蚀机)、材料(如安集科技抛光液)价格较海外低20%-30%,可降低AI芯片制造成本,推动AI算力普惠(如端侧AI芯片成本下降);

- 提升供应链韧性:2024年美国审查ASML、应用材料等企业对华出口,国产替代可减少对海外单一供应商依赖,避免AI产业链因贸易摩擦中断(如半导体量检测设备国产化可替代KLA)。

-

当前国产化最关键的“卡脖子”环节:

- 半导体设备:光刻机国产化率不足1%,EUV光刻机完全依赖ASML,国内上海微电子仅能生产DUV光刻机(90nm制程),无法满足7nm及以下先进制程AI芯片需求;

- 半导体材料:EUV光刻胶仍处研发阶段,ArF光刻胶国产化率仅1%(南大光电、晶瑞股份实现小批量销售),高端大尺寸硅片(12英寸)国产化率不足20%,依赖SUMCO、信越;

- 核心零部件:半导体设备关键零部件(如光刻机镜头、刻蚀机射频电源)仍依赖海外供应商(如蔡司、AE),国内企业在精密制造、材料纯度上仍有差距,导致设备稳定性、寿命不及海外产品。

暂无评论内容