推荐具有高端化和平台化能力的企业

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250911【MKList.com】模拟芯片专题:推荐具有高端化和平台化能力的企业 | 四海读报

1. 一段话总结

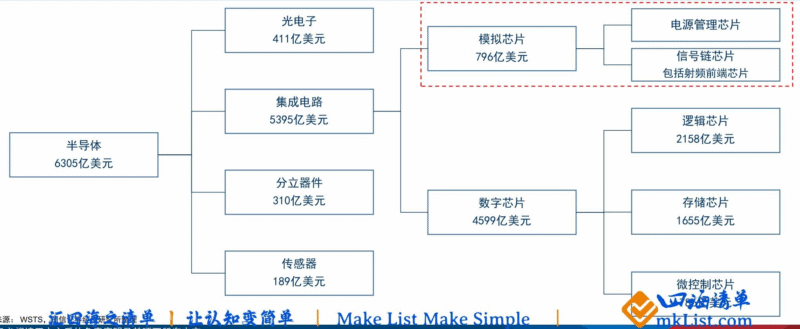

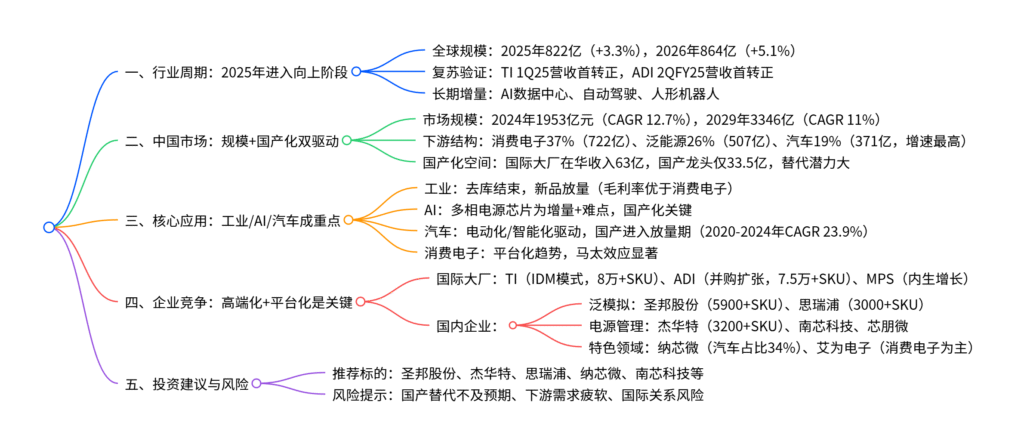

2025年模拟芯片行业进入周期向上阶段,WSTS预计2025/2026年全球市场规模分别增长3.3%/5.1% 至822/864亿美元,TI、ADI等国际大厂营收同比转正验证复苏趋势;中国市场2024年规模1953亿元(全球占比35%),工业、AI、汽车为国产化核心领域(汽车2020-2024年CAGR 23.9%),国产替代空间显著(TI/ADI/MPS 2024年在华收入合计63亿美元,圣邦股份仅33.5亿元);国内企业核心逻辑为去库结束+AI增量+国产化率提升+份额增长+盈利改善,重点推荐具备高端化(工业/汽车/AI领域突破)和平台化(产品/客户规模效应)能力的圣邦股份、杰华特、思瑞浦、纳芯微等企业,风险主要来自国产替代不及预期、下游需求疲软及国际竞争。

2. 思维导图(mindmap脑图)

3. 详细总结

一、行业周期:2025年进入明确向上阶段

1. 全球市场规模与增速

全球模拟芯片行业历经多季度调整后,2025年正式进入复苏周期,长期受益于AI等新兴应用:

| 指标 | 2024年 | 2025年(预测) | 2026年(预测) | 核心驱动因素 |

|---|---|---|---|---|

| 全球市场规模(亿美元) | 796 | 822 | 864 | 工业去库结束、AI数据中心需求、汽车电动化/智能化 |

| 同比增速 | -2.0% | 3.3% | 5.1% | TI、ADI等龙头营收转正,验证需求复苏 |

| 占半导体行业比重 | 12.6% | – | – | 模拟芯片生命周期长(ADI 50%收入来自10年以上产品),需求刚性强 |

2. 国际大厂复苏验证

- TI:1Q25营收在连续9季度同比下降后首转正,2Q25继续增长,认为“周期性复苏强劲”,工业领域表现突出;

- ADI:2QFY25(截至5月3日)营收连续7季度下降后首转正,3QFY25(截至8月2日)持续增长,订单量与预订趋势良好;

- MPS:2024年在华收入12亿美元(同比+26%),计算与存储(55%)、汽车(19%)为核心增长领域。

二、中国市场:规模扩张与国产化机遇

1. 市场规模与下游结构

中国是全球模拟芯片核心消费市场,2024年规模1953亿元,汽车电子为增速最高领域:

| 下游领域 | 2024年规模(亿元) | 2020-2024年CAGR | 2025-2029年CAGR | 核心需求 |

|---|---|---|---|---|

| 消费电子 | 722 | 3.9% | 3.3% | 手机、家电等终端,平台化解决方案需求上升 |

| 泛能源 | 507 | 17.8% | 14.5% | 新能源发电、储能等领域,对高精度模拟芯片需求增加 |

| 汽车电子 | 371 | 23.9% | 17.6% | 电动化(三电系统)、智能化(ADAS)驱动增量 |

| 通信 | 292 | 21.9% | 10.6% | 5G基站、数据中心等,对高可靠性模拟芯片需求提升 |

2. 国产化空间与重点领域

-

替代空间:2024年TI/ADI/MPS在华收入合计63亿美元,而A股龙头圣邦股份2024年收入仅33.5亿元(约4.6亿美元),替代潜力显著;

-

重点领域:

- 工业:去库结束后恢复采购,国内企业新品(如圣邦股份工业放大器)进入放量期,毛利率较消费电子高5-10pct;

- AI:多相电源芯片(控制器+DrMOS)为AI服务器核心增量,杰华特、晶丰明源等企业进展领先;

- 汽车:国产化处于起步阶段,纳芯微2025H1汽车收入占比34%,思瑞浦、圣邦股份产品进入车厂供应链。

三、模拟芯片企业竞争格局

1. 国际大厂:平台化+并购扩张

国际头部企业通过产品平台化(万级SKU)和外延并购构建竞争壁垒:

| 企业名称 | 产品策略 | 制造模式 | 2024年关键数据 |

|---|---|---|---|

| TI | 泛模拟芯片(8万+SKU) | IDM(95%自造) | 工业34%、汽车35%收入占比,规划8座12英寸晶圆厂 |

| ADI | 泛模拟芯片(7.5万+SKU) | 混合制造(50%代工) | 工业46%、汽车30%收入占比,收购Maxim后产品覆盖度提升 |

| MPS | 电源管理为主(4000+SKU) | Fabless | 计算与存储55%、汽车19%收入占比,内生增长为主(仅3次收购) |

2. 国内企业:分化竞争,高端化+平台化突围

国内企业聚焦不同细分领域,头部企业通过产品扩类和客户拓展实现增长,2025H1核心数据如下:

| 企业名称 | 产品线 | 2025H1收入(亿元) | 2025H1同比增速 | 2025H1毛利率 | 核心优势领域 |

|---|---|---|---|---|---|

| 圣邦股份 | 泛模拟(5900+SKU) | 18.19 | 15% | 50% | 工业、消费电子,平台化能力领先 |

| 纳芯微 | 泛模拟 | 15.24 | 79% | 35% | 汽车(34%收入占比)、泛能源(52.57%收入占比) |

| 杰华特 | 电源管理为主(3200+SKU) | 11.87 | 58% | 28% | AI多相电源、工业电源,新品放量快 |

| 思瑞浦 | 泛模拟(3000+SKU) | 9.49 | 87% | 46% | 工业信号链、汽车电子,高毛利产品占比高 |

| 南芯科技 | 电源管理为主 | 14.70 | 18% | 37% | 消费电子快充、工业电源,客户覆盖广 |

四、投资建议与风险提示

1. 投资逻辑与推荐标的

国内企业核心逻辑为“去库周期结束+AI增量+国产化率提高+份额提升+盈利能力改善”,重点推荐两类企业:

- 高端化能力企业:在工业、汽车、AI领域实现技术突破,如思瑞浦(工业信号链)、纳芯微(汽车电子)、杰华特(AI电源);

- 平台化能力企业:产品覆盖广、客户规模大,如圣邦股份(5900+SKU)、南芯科技(消费+工业拓展)。

2. 风险提示

- 国产替代不及预期:国内企业在高端领域(如汽车高可靠性芯片)技术积累不足,客户导入进度慢;

- 下游需求疲软:消费电子、工业等终端需求不及预期,导致模拟芯片采购量下降;

- 国际关系风险:海外设备、材料供应受限,影响国内企业生产;国际大厂降价竞争,挤压国产企业利润。

4. 关键问题

问题1:2025年模拟芯片行业“周期向上”的核心验证指标是什么?这一趋势对国内企业的短期(1-2年)和长期(3-5年)发展分别有何影响?

答案:

1. 周期向上的核心验证指标

- 国际大厂营收转正:TI 1Q25营收(连续9季度下降后)首转正、ADI 2QFY25营收(连续7季度下降后)首转正,且后续季度持续增长,验证需求复苏;

- 下游去库结束:TI、ADI法说会均提及“工业客户去库存完成”,工业领域采购恢复正常,国内企业工业新品(如圣邦股份放大器)开始放量;

- 价格与订单改善:模拟芯片部分细分品类(如工业电源管理)价格止跌回升,国内企业订单周期从2-3个月延长至4-5个月,预示需求回暖。

2. 对国内企业的影响

-

短期(1-2年):

- 收入增长:工业、消费电子去库结束后,国内企业近年研发的新品(如杰华特AI多相电源)进入规模放量期,预计2025-2026年国内模拟芯片企业收入CAGR达20%-25%;

- 盈利改善:工业领域毛利率(45%-50%)高于消费电子(30%-35%),工业新品放量带动国内企业毛利率提升3-5pct(如思瑞浦2025H1毛利率46%,较2024年提升1pct)。

-

长期(3-5年):

- 技术突破:AI、汽车等高端领域需求驱动国内企业加大研发(2025年国内模拟企业研发费率普遍15%+),逐步突破高可靠性、高精度芯片技术(如汽车车规级ADC);

- 份额提升:国际大厂聚焦高端市场,国内企业在中高端领域(如工业传感器信号链)替代加速,预计2030年国内模拟芯片国产化率从当前20%+提升至40%+。

问题2:中国模拟芯片国产化为何以“工业、AI、汽车”为核心领域?国内企业在这些领域的竞争优势与短板分别是什么?

答案:

1. 选择核心领域的原因

- 市场增量大:工业(2024年507亿元,CAGR 17.8%)、汽车(371亿元,CAGR 23.9%)、AI(多相电源等增量市场)为模拟芯片增速最高的领域,合计占中国市场60%+,是未来主要增长来源;

- 国产替代紧迫性高:这些领域长期依赖进口(如汽车车规芯片国产化率不足10%),受国际供应链影响大,政策与资本优先支持;

- 技术壁垒适中:相比消费电子(竞争激烈),工业/汽车/AI领域对技术、可靠性要求高,国内企业通过多年研发已具备突破基础,且竞争格局更优(毛利率高5-10pct)。

2. 国内企业的优势与短板

| 领域 | 竞争优势 | 短板 |

|---|---|---|

| 工业 | 1. 产品适配快:可快速响应国内工业客户(如新能源厂商)定制化需求; 2. 成本优势:本土服务降低物流、沟通成本,价格较进口低10%-20% |

1. 高端产品缺失:高精度数据转换器(ADC/DAC)仍依赖ADI、TI; 2. 品牌信任度:国际工业客户对国产产品可靠性认知不足 |

| AI | 1. 快速迭代:紧跟国内AI服务器厂商(如华为、浪潮)需求,多相电源芯片进展快; 2. 本土化服务:可提供就近技术支持,响应速度快 |

1. 技术性能:DrMOS等核心器件效率(95%)略低于国际水平(97%); 2. 生态适配:与国际AI芯片(如英伟达Blackwell)兼容性待提升 |

| 汽车 | 1. 客户资源:深度绑定国内车厂(如比亚迪、蔚来),产品导入快; 2. 政策支持:国内车规认证流程简化,国产产品准入加速 |

1. 车规认证:国际车规认证(如AEC-Q100)经验不足,进入海外车企供应链难; 2. 长期可靠性:产品长期稳定性数据(如10年寿命验证)积累少 |

问题3:模拟芯片企业“平台化能力”的核心体现是什么?国内哪些企业已具备这一能力?平台化对企业收入增长和盈利能力有何实际影响?

答案:

1. 平台化能力的核心体现

模拟芯片企业的“平台化能力”指通过丰富产品品类和拓展客户规模,形成“产品-客户”相互强化的生态,核心体现为:

- 产品广度:拥有数千款以上SKU,覆盖电源管理、信号链等多品类,可提供一站式解决方案(如TI 8万+SKU、圣邦股份5900+SKU);

- 客户覆盖:服务上万家客户,且客户分散(如ADI最大客户收入占比仅5%),降低单一客户依赖;

- 协同效应:新产品可快速导入老客户,新客户可快速适配老产品,形成“产品扩类-客户增长-需求反馈-新品研发”的闭环。

2. 国内具备平台化能力的企业

- 圣邦股份:国内唯一覆盖电源管理+信号链的泛模拟龙头,在售SKU 5900+,客户超万家,2025H1工业、消费电子收入均衡(各占40%+),平台化效应下收入CAGR 29.3%(2020-2024年);

- 思瑞浦:信号链产品领先,逐步拓展电源管理,SKU 3000+,客户覆盖工业、汽车领域,2025H1收入同比+87%,平台化带动高毛利产品占比提升;

- 纳芯微:从信号链拓展至电源管理,SKU 3600+,汽车(34%)、泛能源(52.57%)客户协同,2025H1收入同比+79%,平台化降低客户拓展成本。

3. 对收入与盈利的影响

- 收入增长:平台化企业可通过“老客户导入新品+新客户导入老品”实现双轮增长,如圣邦股份2024年收入33.5亿元(2020-2024年CAGR 29.3%),显著高于行业平均(12.7%);

- 盈利能力:1. 规模效应降低单位研发、销售成本(圣邦股份销售费率从2020年15%降至2024年10%);2. 一站式解决方案提升客户粘性,产品溢价高5%-10%(如思瑞浦毛利率46%,高于行业平均3-5pct)。

暂无评论内容