磁悬浮制冷压缩机:制冷系统核心设备,AIDC催化景气度上行

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

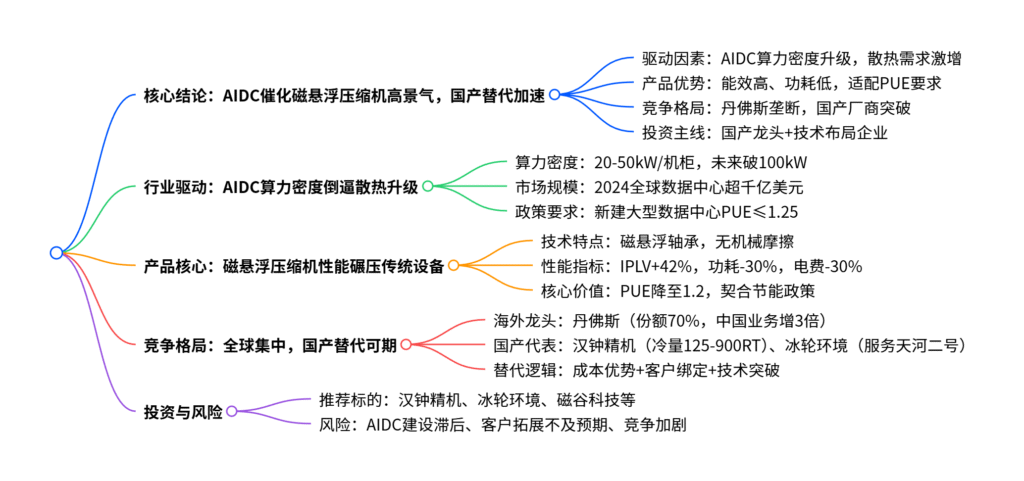

本报告聚焦磁悬浮制冷压缩机领域,指出AIDC机柜算力密度升级(单机柜功耗从2-8kW攀升至20-50kW,未来或破100kW)推升高性能散热需求,而磁悬浮制冷压缩机凭借IPLV提升42%、电机功耗降低30%、年电费节省30% 等性能优势,可助力数据中心PUE降至1.2,成为制冷系统核心设备。当前全球市场由丹佛斯主导(份额70%),但国产替代空间广阔,汉钟精机、冰轮环境等企业通过技术突破与客户绑定实现突破,丹佛斯2024年中国数据中心业务增长3倍、2025年预计增50%印证行业高景气。投资建议关注国产龙头及技术布局厂商,风险集中于AIDC建设不及预期等。

2. 思维导图

3. 详细总结

一、行业驱动:AIDC算力升级催生散热刚需

-

AIDC算力密度爆发式增长

AI应用落地推动全球科技巨头加码算力建设,AIDC单机柜功耗从传统2-8kW飙升至20-50kW,未来有望突破100kW。高功率密度产生的集中热量若无法及时排出,将导致芯片性能降频甚至损坏,高效散热成为算力输出的核心保障。 -

市场规模与政策双重催化

- 市场规模:2024年全球数据中心市场规模首次突破千亿美元,达1086.2亿美元(同比+14.9%),中国智算中心IT负载规模预计2026年超3000MW;

- 政策驱动:《数据中心绿色低碳发展专项行动计划》要求2025年底新建大型数据中心PUE≤1.25,国家枢纽节点PUE≤1.2,倒逼制冷系统能效升级。

二、产品核心:磁悬浮制冷压缩机的性能优势

-

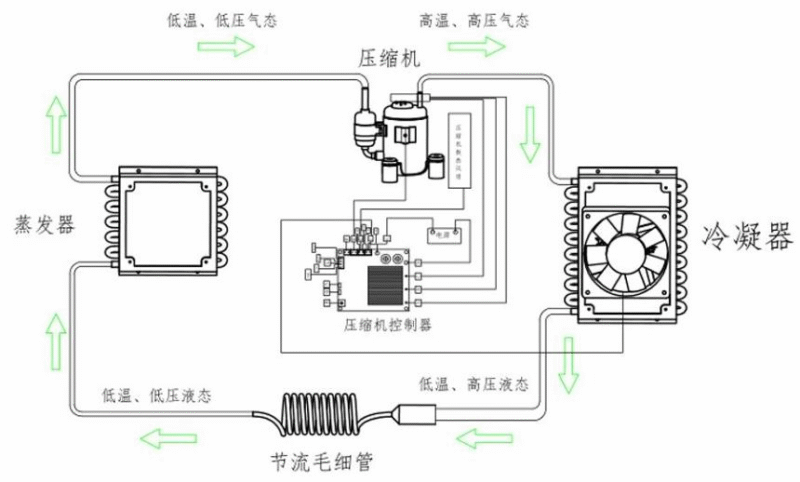

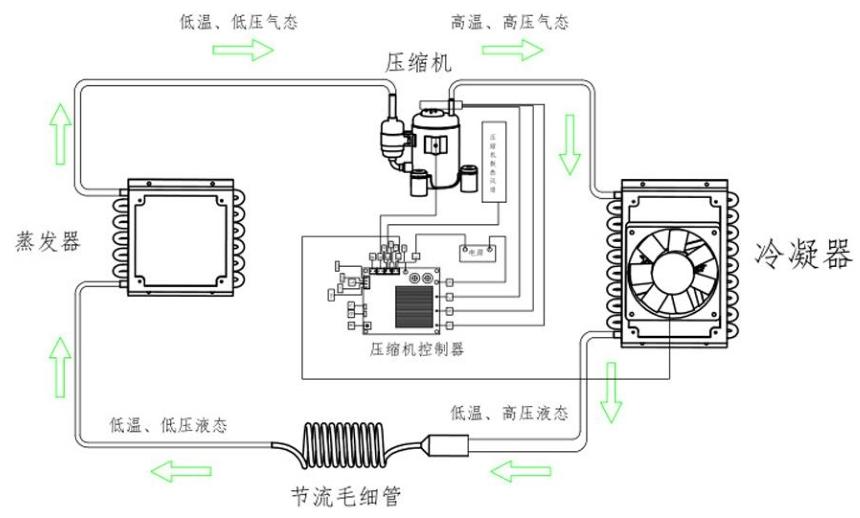

设备定位与技术原理

制冷压缩机是冷水机组核心部件(成本占比50%),磁悬浮机型采用磁悬浮轴承,使转子与定子无机械接触,无需润滑,搭配高速永磁同步电机,从原理上规避传统机械摩擦损耗。 -

关键性能对比(vs螺杆机组)

指标 磁悬浮机组 螺杆机组 差异幅度 综合部分负荷性能系数(IPLV) 8.82 6.21 提升42.03% 电机功耗(kW) 79.73 113.24 降低29.59% 年电费(万元) 11.48 16.31 节省29.61% 年运行费用(万元) 287.02 407.65 节省29.59% -

核心价值

可将数据中心PUE降至1.2,完全满足政策对高能耗场景的节能要求,成为大型AIDC制冷系统的优选设备。

三、竞争格局:全球高度集中,国产替代加速

-

全球市场:丹佛斯一家独大

- 龙头地位:丹佛斯累计出货超16万台,全球份额达70%,技术积累超30年,其嘉兴海盐工厂(全球第二大基地)已满产;

- 业绩印证:2024年中国数据中心相关业务增长3倍,2025年预计增速50%,未来三年中国需求或翻倍。

-

国产阵营:技术突破与客户绑定并行

国内企业通过高研发投入实现核心技术突破,依托成本优势与本土化服务加速替代,重点企业布局如下:企业名称 核心优势 关键成果/客户 汉钟精机 国产龙头,冷量范围国内领先 单机冷量125-900RT,向东元电机销售额同比+60% 冰轮环境 子公司顿汉布什为全球前5冷水机组厂商 服务天河二号、中国联通西安数据中心等 磁谷科技 磁悬浮技术积淀深厚 2025H1磁悬浮冷水机组收入同比+391.03% 鑫磊股份 空压机龙头,拓展磁悬浮品类 已具备磁悬浮冷水机组量产能力

四、投资建议与风险提示

-

投资主线

推荐关注两类企业:① 国产磁悬浮制冷压缩机龙头,如汉钟精机、冰轮环境;② 具备技术布局的潜在增量标的,如磁谷科技、鑫磊股份、山东章鼓、英华特。 -

风险提示

- AIDC建设不及预期:若AI算力投资放缓,直接影响散热设备需求;

- 客户拓展风险:国内厂商多处于数据中心领域拓展初期,订单落地节奏存不确定性;

- 竞争加剧:国内外扩产叠加新进入者,可能挤压行业盈利空间。

4. 关键问题

问题1:磁悬浮制冷压缩机成为AIDC核心散热设备的核心逻辑是什么?与传统设备相比其不可替代性体现在哪里?

答案:

核心逻辑在于AIDC算力密度升级与节能政策的双重约束下,传统制冷设备无法兼顾“高效散热”与“低能耗”需求。

不可替代性体现在三方面:

- 能效碾压:相较于螺杆机组,IPLV提升42%,电机功耗降低30%,年电费节省30%,可适配20kW以上高功率密度机柜的散热需求;

- 政策适配:能将数据中心PUE降至1.2,完全满足国家对大型数据中心PUE≤1.25的强制要求,传统设备难以达到;

- 运维优势:磁悬浮轴承无机械摩擦,无需润滑油路系统,结构更简单,故障率低,适配AIDC7×24小时连续运行的高可靠性需求。

问题2:全球磁悬浮制冷压缩机市场“丹佛斯垄断,国产替代加速”的格局形成原因是什么?国产厂商的核心破局点在哪里?

答案:

-

格局形成原因:

- 技术壁垒高:涉及磁悬浮轴承控制、高速永磁电机、高频变频器等多领域核心技术,丹佛斯积累超30年,早于国产厂商实现规模化量产;

- 客户信任度:数据中心对制冷设备可靠性要求极高,丹佛斯16万台累计出货量形成品牌壁垒,国产厂商初期难以突破。

-

国产破局点:

- 技术突破:汉钟精机实现125-900RT冷量覆盖,冰轮环境子公司顿汉布什具备十余年数据中心服务经验;

- 成本优势:国产设备在原材料、生产及运维成本上较丹佛斯低15%-20%,契合国内数据中心降本需求;

- 客户绑定:汉钟精机与东元电机(鸿海战略联盟伙伴)深度合作,2025H1销售额同比+60%,依托本土产业链实现订单突破。

问题3:从行业景气度与企业竞争力来看,汉钟精机与冰轮环境作为国产龙头的核心差异是什么?各自的增长逻辑有何不同?

答案:

-

核心差异:

维度 汉钟精机 冰轮环境 业务聚焦 以压缩机为核心,聚焦制冷/空压赛道 工商制冷装备全链条,覆盖压缩机、机组等 技术路径 自主研发磁悬浮技术,冷量范围领先 通过子公司顿汉布什获取成熟技术与客户资源 客户结构 深度绑定东元电机等设备集成商 直接服务终端数据中心(如天河二号) -

增长逻辑:

- 汉钟精机:依托东元电机与鸿海的战略联盟,切入模块化数据中心供应链,通过“设备商→集成商→终端客户”的传导路径实现订单放量,2025H1向东元电机销售额已同比+60%;

- 冰轮环境:凭借顿汉布什的全球品牌影响力,直接承接大型数据中心冷源装备订单,同时布局液冷系统热交换器等配套产品,形成“单机→系统→解决方案”的全链条增长。

暂无评论内容